浅论经济落后地区农村信用社存在问题研究

来源:岁月联盟

时间:2013-02-14

(四)信用社员工整体素质较差,人员绝对不足与相对过剩的矛盾共存

注:未包括两个改制的原城市信用社

从以上统计表中可以看出,楚雄州农村信用社2002年末在职职工共1388人,其中初中及以下人员799人,占总人数的57,56%;中专人员503人,占总人数的36、23%,大专人员82人,占5.9%,其余就更不用说了。这种低素质的员工队伍严重影响了农村信用社的发展。

这种状况是长期形成的,主要原因是用工制度落后。一是进人渠道单一,近亲繁殖现象特别严重。多年来,由于缺乏有效的监督和严格的行业管理,信用社在用人上局限于解决信用社系统和农行系统职工子女的就业问题和照顾政府领导及其他实权人物的关系,很少向社会公开招聘员工,即其人员补充主要是近亲繁殖和关系户,也就是通过内招、调动等方式,安排农行、信用社职工子女、亲属及关系户到信用社工作,对学历要求很低。这些人员工作后极少参加学历培训。而数量较少的本地生源大专院校毕业生多数又不愿回到农村就业,从而导致了农村信用社人才“贫血”。信用社系统高级管理人员中没有一名正规大专院校毕业生,未受过系统、正规的专业对口教育。“脱钩”后人民银行通过采取各种形式提高信用社员工文化素质和业务素质,特别在学历培训方面提供了较多的机会,信用社员工队伍的学历结构有较大改善,但仍然极不理想。二是信用社用人缺乏自主权。名义上信用社是“独立法人”但却没有用人权,基层信用社要招收一名员工,必须通过联社经人民银行信合部门批准。三是铁饭碗一直未打破。建社50年以来,全国没有一家信用社宣布破产。在“农村信用社永远不会垮”的前提条件下,信用社员工只要不犯大的错误,是不会被辞退或开除的;即使某信用社被撤销或降格,其员工也会被妥善安置,绝不至于失业。

信用社人员绝对不足,是指大多数信用社人员数量不能保证信用社各项规章制度的严格执行,更不能满足在所辖服务范围内服务基本到位的需要。楚雄地区农村信用社法人和非法人机构共355个,每个机构平均仅3.9人。由于人员严重不足,无法满足严格执行各项规章制度的需要,从而潜伏着极大的安全隐患;尽管“脱钩”以来人民银行采取种种强化内控机制的措施,遏制了信用社案件高发势头,但是,各种案件仍时有发生,防不胜防。因案件而带来的经济损失和名誉损失,对信用社的发展直接造成严重影响。所谓信用社人员相对过剩,是指按信用社现在的实际情况养活不了这么多人。如前所述,牟定县乡下l1个信用社,136名职工,职工人均存款73.3万元,以人均90万元存款为盈亏平衡点进行测算,这个信用社只能养活110人,26人为富余人员。

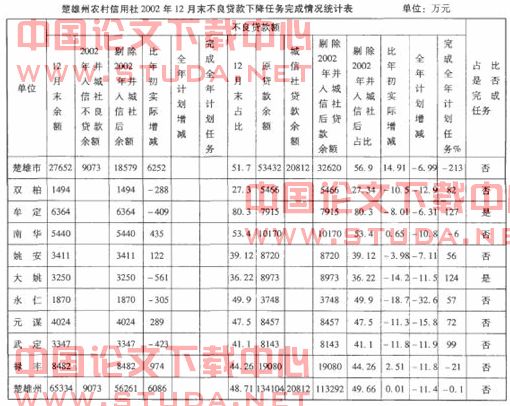

(五)不良贷款高,资本充足率低,风险程度深

从上面的统计表可以看出,全州农村信用社不良贷款56261万元(其中逾期贷款为12717万元,呆滞贷款41770万元,呆账贷款1774万元),比年初增加6086万元,占各项贷款余额的49、66%,比例较年初上升了0.01个百分点,其中不良贷款不降反升的有:楚雄市联社不良贷款比例较年初上升l4.91个百分点,禄丰县联社不良贷款比例上升了2、51个百分点,南华县联社不良贷款比例上升了0.65个百分点。

2002年楚雄州农村信用社资本充足率为2.14%,资本充足率是资本总额与加权风险资产总额的比率,根据《巴塞尔协议》及我国资产负债比例管理的规定,资本充足率应大于8%,核心资本充足率是指核心资本(包括实收资本、资本公积、盈余公积和未分配利润等)与表内、外风险加权资产总额之比。按《巴塞尔协议》要求,此项比率不能低于4%。资本金作为金融机构避免遭受风险损失的保险形式,可用于冲减某些风险,维持公众主要是存款人的信心,增强其竞争能力。资本充足率偏低给我州农村信用社,特别是一些基础薄弱,不良贷款高的农村信用社带来了很大的经营压力。1、资本充足率偏低,使农村信用社抗风险能力下降,信誉程度较差。资本充足率作为农村信用社风险监督的核心指标,资本总量应达到规定标准,足够用于应付未来不可预见的损失,在万一发生不能偿债的情况下能够用来对存户提供部分保护,从而能协助维持公众对农村信用社的信心。资本充足率低下,使农村信用社在经营亏损或贷款呆帐损失的情况下,容易产生资不抵债现象。2001年年末,全州高风险农村信用社有89个,比去年增加20个。2.资本充足率偏低,使农村信用社竞争力低下,盈利能力较差,发展后劲不足。资本充足率偏低,必然使农村信用社经营成本增加,竞争力较差,盈利能力下降,特别是一些地处经济环境相对较差的信用社,经营成本较高,再则不生息资产比例较大,使经营总体效益较低,甚至亏损。同时资本充足率偏低,使农村信用社发展缺乏后劲,随着金融业竞争的日益激烈,信用社发展困难重重。再加上经营管理不善和历史包袱等问题,有些农村信用社现状和前景令人甚忧,从楚雄地区经济状况、发展前景和信用社工作实际来看,三五年之内不可能从根本上化解这么沉重的包袱及风险。