股权分置改革对上市公司治理影响的实证研究

来源:岁月联盟

时间:2013-02-15

从表6看只有CR1与CR2-10存在较强的相关性,其余变量之间的相关关系均较小。

(三)股权分置改革前后股本结构变t与公司治理效率的回归结果与分析

为了说明股权分置改革对公司治理效率的影响,分别股改前(2004年)和股改完成后(2006年)进行多元线性回归试验,然后就2004年和2006年回归结果进行比较分析。

回归模型如下:

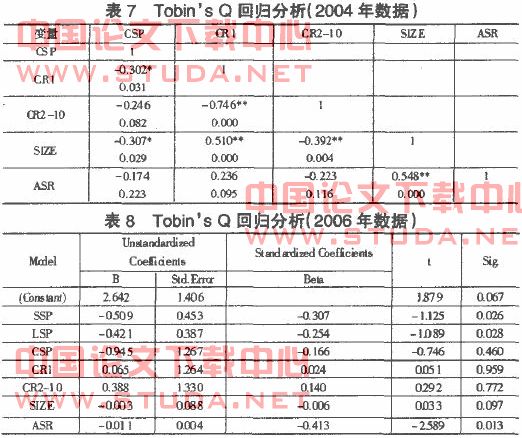

将数据用SPSS12.0进行多变量回归,结果整理如表7、表8所示。

由表7可以看出,SSP,ISP与Tobin’ s Q成负相关关系,且国有股比例、法人股比例的显著性概率分别为0.026和0.028都小于0.05,表示它们的系数都与。有显著差异,国有股比例和法人股比例应当作为解释变量出现在方程中,与假设1一致;CSP与Tobin’s Q的相关关系不显著,且表现为负相关,与假设2不一致;CRl ,CR2-10与Tobin’s Q的相关关系不显著,但是单独看系数的符号而忽视显著性的话,它们与Tobin’ s Q成正相关,与假设3不一致,与假设4一致;SIZE与Tobin’s Q成正相关关系,虽然规模的显著性概率为0.097>0.05,但是相差不大,说明公司规模越大,Tobin’s Q值越大,即公司规模的扩大有利于上市公司治理效率的提高;ASR与Tobin’ s Q成负相关关系,且资产负债率的显著性概率为0.013 < 0.05,表示资产负债率的系数与。有显著差异,资产负债率应当作为解释变量出现在方程中,说明在一定程度上资本结构的风险会影响到公司治理效率的提高,财务风险越大,越影响公司市场价值的提高。

从表8看,2006年数据的回归结果与2004年相比区别主要是CSP与Tobin’s Q成正相关关系,且流通股比例的显著性概率为0.032 < 0.05,表示流通股比例的系数与。有显著差异,流通股比例应当作为解释变量出现在方程中。流通股比例与Tobin’sQ成正相关关系,表明其增加有助于公司治理效率的提高,与假设2一致。

五、结论

由以上分析可知,国有股、法人股比例的降低和流通股比例的提高以及第二至十大股东持股比例的上升都将有助于上市公司治理效率的提高。而股权分置改革恰恰使非流通股转变为流通股,增加了股市的流通性和流动性,这不仅使流通股比例大大提高,而且有助于机构投资者的培养。同时绝大多数上市公司采取送股方式进行股权分置改革。这将使第二至十大股东持股比例有所上升,对降低股权集中度产生一定影响。因此,股权分置改革优化了我国上市公司的资本结构特别是股权结构,进而完善了我国上市公司的治理结构,提高了上市公司的治理效率。最后需要说明的是,当前来看股权分置改革还没有完全结束,随着其不断纵深推进,笔者将持续关注这一问题,以期从中挖掘规律,推进资本市场不断完善。