对我国商业银行效率的实证分析

关键词:商业银行;规模经济;效率

一、回顾

从规模经济出发,Baumol(1982)假定成本的增减比例与产出的规模和构成相关,首次运用规模弹性衡量了经济体的规模经济。Gilbert(1984)和Clark(1988)对美国规模比较小的银行的成本结构进行了分析,发现在资产超过10亿美元后,银行将丧失规模经济,后来在OECD(1992)的研究中也证实了这一点。Cossutta等(1998)、Baldini和Landi(1990)、Conigliani等(1991)对意大利商业银行业的成本结构进行了分析,发现在意大利商业银行业中存在着规模经济。Rodriguez等(1993)运用混合对数模型考察了西班牙储蓄银行,研究表明,在规模中等的储蓄银行中存在着规模经济,而规模较大的储蓄银行呈现出规模不经济。Altunbas和Molyneux(1996)对德国、意大利、法国和西班牙四国的商业银行业进行了分析,结果表明,四国的银行都表现出规模经济,即使在最大的银行中也存在着较高的规模经济。Ashton(1998)对英国商业银行业的规模经济的研究表明,规模较小的银行具有较高的规模经济,当银行的总资产超过50亿美元后,就出现了规模不经济。国外学者的研究表明,西方商业银行的效率情况基本符合微观经济理论,具有较平坦的U型长期平均成本曲线,中等规模银行的效率高于大型和小型银行。

在国内,许多学者也对我国银行业的效率进行了研究。于良春和鞠源(1999)发现我国新兴商业银行的获利能力和经营绩效明显高于国有商业银行,后者并没有因为规模优势而使成本费用降低。于良春和高波(2003)的研究表明,在我国商业银行业中确实存在着规模经济,但国有商业银行呈现一种规模不经济的状态。刘宗华(2003)利用超对数成本函数对我国商业银行业的规模经济系数进行了估计,结果发现在样本期内,四大国有商业银行经历了从规模不经济到规模经济再到规模不经济这样一个过程,而股份制商业银行则是从规模不经济到规模经济。王付彪、沈谦、陈永春(2004)对1992-2003年我国14家商业银行的规模经济进行了分析,发现我国商业银行业已经从20世纪90年代的规模不经济转为了规模经济,但国有商业银行和股份制商业银行在规模经济状态发展趋势上存在一定的差异,后者因为其非理性的规模扩张行为导致其规模经济递减。张正平、何广文(2005)对我国四大国有商业银行的规模经济状态进行了研究,结果发现在1994-2001年间,四大国有商业银行通过不断扩大规模、降低生产成本的方式产生了规模经济效应。国内学者对我国商业银行效率的研究结论不尽一致,原因可能与模型的建立、变量的选取、数据的处理方法不同有关。但即使剔除这些因素,结论也不应几乎相左,这说明与样本的数量、样本期的长短有关。在本文的研究中,将力求避免这样的问题。

为了克服国内学者在研究银行效率中存在的缺陷,本文运用超对数成本函数对我国商业银行的规模经济进行实证分析,更重要的是本文分别从产权、资产规模等角度出发对影响我国商业银行的原因进行了分析,具有较强的理论意义和现实指导意义。

二、模型的建立和数据的选择

规模经济是平均成本随生产规模扩大而呈现下降趋势的一种现象,可以用成本——产出弹性来衡量。要通过规模经济评价商业银行(业)的效率,必须估计商业银行(业)的成本函数。

(一)成本函数的估计

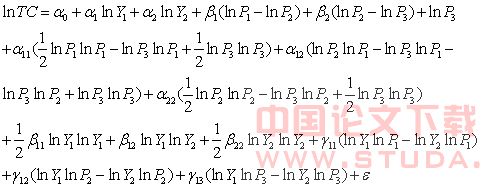

用超对数成本函数(Translog Cost Function,TCF)来近似估计成本函数,其一般形式为ln TC = f( y, p)。其中,TC、y、p分别为商业银行(业)的总成本、产出的对数向量和投入品价格的对数向量。在本文中,我们采用了两种产出和三种投入的超对数成本函数。进一步,利用麦克劳林级数展开式将超对数成本函数变形为:

(1)

(1)

这里,Yi表示第i种产出,Pm表示第m种投入品价格,e为随机误差项。系数满足下面两个条件:

接下来,需要对方程(1)中商业银行的投入和产出进行界定。与一般的工商不同,对银行投入和产出的界定,到目前为止并没有取得一致的看法。目前国外主要有三种方法:第一种是生产法(Jeffrey和Paul,1994),该方法将银行作为产品的提供者,存款账户的数目和贷款笔数被作为产出,投入一般为资本和劳动力;第二种方法是中介法(Mertens和Urga,2001; Green,2003),该方法将银行视为储蓄——投资的转化机构,产出为贷款和其他盈利性资产(主要指证券投资),投入一般为存款、劳动力和资本;第三种是对偶法(Hunter和Timme,1991;Berger和Humphrey,1997;Kraft和Tiriroglu,1998 ),该方法介于前两种方法之间,突出特点是将存款同时作为产出和投入。究竟采用哪种方法,取决于分析的重点和数据来源。首先,我国各家商业银行每年的存款账户数目和贷款笔数是不公开的,因此无法采用生产法;其次,我国商业银行的业务受到分业经营模式的严格限制,投资总量很小,不宜将投资作为产出,因此中介法也不适合;最后,对偶法既考虑了存款的投入特征,又考虑了存款的产出特征,比较符合我国商业银行业的特点,因此本文选择采用对偶法。

根据以上分析,本文主要考虑两种产出和三种投入。结合⑴式,Y1为贷款总额;Y2为存款总额;P1为存款价格,即利息支出在存款总额中的占比;P2为劳动力价格,由于我国许多商业银行没有披露雇员工资及人数,我们用营业费用在存款总额中的占比来近似替代;P3为资本价格,即银行年度固定资产折旧/年度固定资产净值;总成本(TC)主要包括银行资产损益表中的利息支出、手续费支出、营业费用及其他营业支出。

在上述约束条件(2)、(3)下,方程(1)的形式变为:

(二)规模经济的衡量

银行的规模经济是指随着银行的业务规模、机构网点、人员数量、金融产品的扩大和增多而发生的单位运营成本下降、单位收益上升的现象,它反映了银行经营规模与成本收益之间的变动关系。我们用规模经济系数(SE)来反映银行的规模经济程度。在方程(4)的基础上,规模经济系数可以写为:

(5)

(5)

其中i=1,2指两种产出,即贷款和存款;MCi为第i种产出的边际成本,ηcyi为第i中产出的成本弹性,即

。 (6)

。 (6)

由以上定义可以看出,当SE>1时,银行存在着规模经济,即银行规模变动1%,银行总成本的变动小于1%,当SE<1时,银行存在着规模不经济,即银行规模变动1%,银行总成本的变动大于1%;当SE=1%时,银行出于规模经济与规模不经济的临界点上。

(三)数据的来源与处理

本文的数据全部来自于《金融年鉴》(1995—2006年),全部数据为非均衡面板数据(unbalanced panel date)。本文选取的银行包括中国银行、中国建设银行、中国工商银行、中国农业银行四家国有银行和银行、民生银行、光大银行、华夏银行、广东发展银行、兴业银行、浦东发展银行、深圳发展银行、招商银行和中信银行等10家股份制银行。表1以2005年为例,对投入和产出变量的数据特征进行了简单描述。

三、我国商业银行整体规模经济的分析

本文采用最小二乘法对变量进了估计,为了消除变量之间的自相关,我们对所有数据进行了一阶差分处理。回归估计结果见表2。

表1 2005年的投入、产出变量的数据特征描述

变量 | 均值 | 中值 | 标准差 | 最小值 | 最大值 |

总成本(TC) | 510.08 | 56.27 | 412.03 | 56.19 | 1458.43 |

贷款(Y1) | 9930.83 | 3098.04 | 9874.72 | 974.82 | 27200.20 |

存款(Y2) | 16082.73 | 4865.03 | 14112.1 | 1307.99 | 54636.96 |

存款价格(P1) | 0.01533 | 0.0026 | 0.0101 | 0.0110 | 0.0199 |

劳动力价格(P2) | 0.0158 | 0.0188 | 0.0124 | 0.0176 | 0.0217 |

资本价格(P3) | 0.0621 | 0.0230 | 0.0263 | 0.0562 | 0.0759 |

表2 系数估计值

系数 | 估计值 | Std. Error | t-Statistic | Prob. |

a0 | 1.909415*** | 0.056107 | 34.03193 | 0.0000 |

a1 | 0.011768* | 0.007296 | 1.612979 | 0.1092 |

a2 | 0.025500* | 0.020656 | 1.234511 | 0.2192 |

b1 | 0.356936** | 0.086150 | 4.143188 | 0.0001 |

b2 | 0.344281** | 0.174565 | 1.972221 | 0.0507 |

a11 | 0.338306** | 0.059925 | 5.645460 | 0.0000 |

a12 | -0.321082** | 0.069054 | -4.649717 | 0.0000 |

a22 | 0.077426 | 0.172083 | 0.449936 | 0.6535 |

b11 | 0.744003*** | 0.081866 | 9.088089 | 0.0000 |

b12 | -0.807491*** | 0.108943 | -7.412078 | 0.0000 |

b22 | 0.996405*** | 0.158865 | 6.272013 | 0.0000 |

g11 | -0.024676 | 0.160479 | -0.153766 | 0.8780 |

g12 | -0.676884** | 0.336238 | -2.013109 | 0.0462 |

g13 | 0.538213* | 0.300507 | 1.791016 | 0.0756 |

注:(1)Adj.R-squared=0.9768;F-stati:2768.12; DW:1.727494。⑵***、**、*分别表示回归系数的显著性水平为1%、5%、10%。系数估计值良好。

利用以上系数估计值,通过公式(5),我们样本银行在样本期内的规模系数,结果见表3。

表3 样本银行的SE值

1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2024 | 2005 | |

工行 | 0.9766 | 0.9899 | 1.0024 | 1.0078 | 1.0127 | 1.0214 | 1.0463 | 1.0537 | 1.0423 | 1.0351 | 1.0673 |

农行 | 0.9598 | 0.9582 | 0.9758 | 0.9604 | 0.9872 | 0.9902 | 1.0010 | 1.0109 | 1.0117 | 1.0183 | 1.0254 |

中行 | 0.9845 | 0.9987 | 1.0012 | 1.0123 | 1.0178 | 1.0233 | 1.0298 | 1.0355 | 1.0421 | 1.0427 | 1.0572 |

建行 | 0.9721 | 0.9875 | 1.0002 | 1.0054 | 1.0127 | 1.0120 | 1.0325 | 1.0254 | 1.0396 | 1.0428 | 1.0541 |

交行 | 0.9985 | 1.0167 | 1.0180 | 1.0126 | 0.9735 | 0.9609 | 0.9973 | 0.9988 | 1.0210 | 1.0325 | 1.0589 |

中信 | 1.0112 | 1.0231 | 1.0346 | 1.0378 | 1.0421 | 1.0015 | 1.0576 | 1.0983 | 1.1430 | 1.1245 | 1.2580 |

光大 | 0.9587 | 0.9542 | 0.9875 | 1.0012 | 1.0145 | 1.0359 | 1.0231 | 1.0473 | 1.0124 | 1.2698 | 1.3745 |

华夏 | --- | 0.9503 | 0.9985 | 1.0032 | 1.0147 | 1.0173 | 1.0017 | 1.0187 | 1.0104 | 1.0258 | 1.0324 |

民生 | --- | --- | 1.0021 | 1.0217 | 1.0145 | 1.0117 | 1.0218 | 1.0214 | 1.0107 | 1.0341 | 1.0396 |

招商 | --- | --- | 0.9963 | 1.0042 | 1.0096 | 1.0320 | 1.0531 | 1.0674 | 1.0682 | 1.0758 | 1.0792 |

广发 | 0.9215 | 0.9327 | 0.9398 | 0.9712 | 0.9831 | 0.9875 | 1.0014 | 1.0235 | 1.0145 | 1.0249 | 1.0354 |

深发 | 0.9527 | 0.9472 | 0.9873 | 1.0004 | 1.0102 | 1.0230 | 1.0217 | 1.0074 | 1.0001 | 1.0217 | 1.0184 |

兴业 | 0.9156 | 0.9423 | 0.9476 | 0.9526 | 1.0014 | 1.0021 | 1.0047 | 1.0089 | 1.0145 | 1.0175 | 1.1450 |

浦发 | 0.9312 | 0.9564 | 0.9875 | 1.0005 | 1.0121 | 1.0125 | 1.0326 | 1.0207 | 1.0007 | 1.1236 | 1.1278 |

注:由于数据批露有限,部分银行某些年份的SE值无法得到。

通过表3我们可以看到,绝大多数银行的SE值大于1,说明我国银行业从1995-2005年整体上存在着轻微的规模经济,我国银行业还存在扩大规模的空间。但四大国有商业银行的规模经济要小于股份制商业银行,这说明从规模经济的角度来讲,四大国有商业银行的效率要低于股份制商业银行。影响我国商业银行规模经济的因素有很多,如政府管制、资产质量、资产规模、产权结构、内部公司治理、市场结构、技术水平、管理水平等。本文重点讨论产权结构和资产规模等对商业银行效率的影响。,银行-[飞诺网FENO.CN]

四、对影响我国商业银行效率因素的分析

(一)产权对我国银行业效率的影响

从表3我们清楚地看出,股份制银行的规模经济情况好于四大国有商业银行。在我国,股份制银行的效率要高于国有商业银行是一种不争的事实,对于这一现象,很多学者将其归因于产权因素,认为产权结构影响了银行的效率。关于这方面的很多,但大部分的文献都停留在定性分析的层面上,缺乏实证研究的支持。为了更加准确地反映该问题,我们利用国有商业银行和股份制银行组成的两个样本来实证检验产权制度对银行效率的影响。表4和表5分别列出了国有商业银行和股份制商业银行的SE值。

表4 以四大国有商业银行为样本的SE值

银 行 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 |

工行 | 0.9532 | 0.9511 | 0.9438 | 0.9420 | 0.9478 | 0.9397 | 0.9346 | 0.9399 | 0.9277 | 0.9378 | 0.9678 |

农行 | 0.9487 | 0.9433 | 0.9412 | 0.9379 | 0.9329 | 0.9349 | 0.9329 | 0.9277 | 0.9275 | 0.9102 | 0.9365 |

中行 | 0.9388 | 0.9374 | 0.9381 | 0.9397 | 0.9341 | 0.9276 | 0.9221 | 0.9175 | 0.9247 | 0.9215 | 0.9712 |

建行 | 0.9512 | 0.9541 | 0.9480 | 0.9401 | 0.9321 | 0.9287 | 0.9200 | 0.9198 | 0.9204 | 0.9207 | 0.9708 |

表5 以股份制银行为样本的SE值

银 行 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 |

交行 | 1.1299 | 1.1189 | 1.1124 | 1.1140 | 1.0241 | 1.0210 | 1.0478 | 1.0901 | 1.1104 | 1.1173 | 1.2107 |

中信 | 1.0397 | 1.0526 | 1.0790 | 1.0887 | 1.0214 | 1.114 | 1.1175 | 1.1527 | 1.1423 | 1.1527 | 1.1447 |

光大 | 0.9632 | 0.9720 | 1.0019 | 1.0217 | 1.0597 | 1.1006 | 1.1102 | 1.1194 | 1.1250 | 1.0966 | 1.1282 |

华夏 | ---- | 0.9509 | 0.9984 | 1.0102 | 1.0243 | 1.0127 | 1.0331 | 1.0458 | 1.0697 | 1.1068 | 1.2047 |

民生 | ---- | ---- | 1.0110 | 1.0198 | 1.0087 | 1.0225 | 1.0674 | 1.0971 | 1.1004 | 1.1016 | 1.2163 |

招商 | ---- | ---- | 1.0119 | 1.0412 | 1.0597 | 1.1124 | 1.1227 | 1.1584 | 1.1356 | 1.1579 | 1.1491 |

广发 | 0.9572 | 0.9862 | 0.9914 | 1.0060 | 1.0097 | 1.0322 | 1.0369 | 1.0997 | 1.1103 | 1.0963 | 1.1258 |

深发 | 0.9724 | 0.9897 | 0.9912 | 1.0124 | 1.0242 | 1.0368 | 1.0658 | 1.0802 | 1.0974 | 1.1257 | 1.0934 |

兴业 | 0.9428 | 0.9691 | 0.9875 | 0.9974 | 1.0112 | 1.0224 | 1.0441 | 1.0569 | 1.0723 | 1.1740 | 1.0925 |

浦发 | 0.9671 | 0.9914 | 1.0234 | 1.0478 | 1.622 | 1.0875 | 1.0304 | 1.1147 | 1.1248 | 1.0836 | 1.1130 |

综合对表3、表4、表5进行分析,全体样本银行的SE值在1999—2005年大于1,说明我国的银行业从1999年开始出现了规模经济。在整个样本期,就全体样本银行而言,SE均值为1.0171,说明产出每增加1%,银行的平均成本将增加0.98%。在分别以国有银行和股份制银行为样本后,国有商业银行在整个样本期都表现为规模不经济,而且这些数值在不断变小。这说明国有商业银行的规模不经济逐步扩大。但2005年是个例外,从表4我们可以看出,2005年四大国有商业银行的SE值相比2004年有了较大幅度的增加,这主要是因为我国加快了四大国有商业银行股份制改革的步伐。相对于国有商业银行而言,我国的股份制银行整体上呈现出了规模经济。我们可以看出,在分样本后股份制银行的规模经济状况要明显好于国有商业银行,说明股份制银行的效率要高于国有商业银行。我们可以看出,正是由于股份制商业银行的存在,才促使我国银行业出现整体的规模经济。

是什么原因造成国有商业银行和股份制银行之间的效率存在如此大的差异呢?这种情况的出现,产权无疑起了最主要的作用。与四大国有商业银行相比,我国股份制银行从设立之初就采用了比较明晰的产权制度安排,具有市场化程度高、机制灵活等特点,因此呈现出了不同程度的规模经济状态,效率比较高。但是,我们也应该看出,中行、建行和工行已经成功上市,农行也正在积极地进行股份制改造,通过引进战略投资者等一系列的改革措施,我国国有商业银行的产权结构已经发生了显著变化,并初步建立起了公司治理结构。因此,我国国有商业银行的效率也会得到改善。

(二)资产规模对我国银行业效率的影响

资产规模对银行的规模经济状况有着直接的影响。按照Nourlas,Ray和Miller(1990)利用1986年数据对总资产大于10亿美元的美国银行进行研究后发现,随着银行规模的增大,银行效率也逐渐下降,总资产超过60亿美元的银行出现了规模不经济。Ashton(1998)对英国银行业的研究也表明,规模较小的银行具有较高的规模经济性,总资产在50亿英镑以上的银行出现了规模不经济。这说明资产规模与银行的规模经济之间存在着负相关关系,即资产规模越大,银行就越容易出现规模不经济。为了反映资产规模与我国银行规模经济的关系,我们将样本银行分为三组:其中资产规模在2005年底小于3000亿元的银行为第一组,这一组包括民生银行、华夏银行、广东银行、兴业银行、浦东发展银行、深圳发展银行;第二组2005年底的资产规模在3000—7000亿元之间,包括银行、光大银行、招商银行和中信银行;第三组包括四大国有商业银行,其资产规模在2005年底大于7000亿元。

银行的资产规模与规模经济之间呈负相关关系,我们的结论与这一观点相一致。通过表6和图1,我们看到规模比较小和规模中等的银行存在着规模经济,但规模比较小的一组银行的SE值大于规模中等的银行,而且规模较小的一组银行的SE值在整个样本期逐步增大,规模中等的一组银行的SE值逐渐减小,并且从2001年开始该值小于1,表明出现了规模不经济。而规模比较大的四大国有商业银行呈现出显著的规模不经济,造成这一情况的原因:一是由于这些银行存在着非理性的扩张,二是由我们在上面分析的产权原因造成的。在整个样本期,规模比较小的银行的SE均值为1.1121,说明随着银行规模的不断扩大,产出每增加1%,成本增加0.90%,节省成本0.09%。规模中等的银行的SE均值为1.0046,表明产出每增加1%,成本将增加0.99%。而对规模比较大的国有商业银行而言,产出增加1%后,成本将增加1.07%。

表6 全体银行、四大国有商业银行和股份制银行的SE均值

1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | |

全体

银行 | 0.9621 0.0011 | 0.9714 0.0010 | 0.9913 0.0009 | 0.9994 0.0020 | 1.0076 0.0008 | 1.0093 0.0011 | 1.0232 0.0009 | 1.0313 0.0004 | 1.0308 0.0008 | 1.0635

0.0012 | 1.0981

0.0001 |

国有

银行 | 0.9480

0.0001 | 0.9465

0.0007 | 0.9428

0.0011 | 0.9399

0.0030 | 0.9367

0.0002 | 0.9327

0.0008 | 0.9274

0.0010 | 0.9262

0.0013 | 0.9251

0.0020 | 0.9226

0.0010 | 0.9616

0.0010 |

股份

银行 | 0.9960 0.0032 | 1.0039 0.0020 | 1.0208

0.0001 | 1.0359

0.0008 | 1.0865

0.0018 | 1.0562

0.0024 | 1.0676

0.0020 | 1.1015

0.0012 | 1.1088

0.0040 | 1.1213

0.0031 | 1.1478

0.0022 |

注:每一行下面的数值为标准差。

图1 样本银行、四大国有商业银行和股份制银行的SE均值

五、结论

我国商业银行业在1995—2005年间,从规模经济来看,其效率都存在着上升趋势,这主要得益于股份制商业银行,因为国有商业银行存在着规模不经济。因此,要想继续提高商业银行业的效率,应当做到以下几点:

(一)继续深化产权制度改革,建立多元化的产权制度

产权安排是商业银行组织结构的核心问题,产权及其安排从根本上规定着银行的管理结构、激励和约束机制,它深刻影响着商业银行的运作效率和金融资源的配置格局。因此,改变单一产权主体的国有产权制度,建立多元化的产权结构,是我国银行业改革的核心。当前,四大国有商业银行除农业银行以外均成功上市,并且初步建立起明晰的产权结构,但是,我们可以看出,在产权结构方面还存在一定问题。因此,要继续深化产权制度改革,通过一系列产权制度改革,使我国商业银行尤其是国有商业银行真正建立起一套有约束、有激励、高效率的经营机制。

(二)压缩国有商业银行规模,加快股份制银行的发展

根据前面的分析,压缩国有商业银行的规模,可以消除国有商业银行的规模不经济,提高国有商业银行的效率。事实上,四大国有商业银行自1998年便开始撤销在一些地区的分支机构,这说明四大国有商业银行已经意识到了这一点,并取得了显著成效。在压缩国有商业银行规模的同时,还应在政策上大力支持股份制商业银行的发展,这可以进一步提高我国商业银行业的规模经济效应,从而全面提升我国商业银行业的效率。

(三)改善商业银行的治理结构

压缩国有商业银行规模、大力发展股份制商业银行实际上是金融制度由低效向高效的转变,是秩序演进的必然结果,但传统经济的惯性使这一过程变得很漫长,如体制内增长对金融补贴的刚性需求和职工分流的难题,都制约了国有商业银行规模的压缩(奚君羊、曾振宇,2003)。因此,在既定的规模和技术条件下,国有商业银行产权结构的长期单一化和股份制商业银行国有股的“一股独大”对我国商业银行业公司治理结构的直接影响,必然造成我国商业银行业的效率低下,这一点已为各界所认同。中国建设银行、中国银行、中国工商银行的相继上市,都有利于改善我国商业银行的治理结构,有利于商业银行业效率的提高。

(四)应积极发展中小金融机构

积极发展中小金融机构,特别是建立地区性的金融机构和贷款担保机构(林毅夫、李永军,2001),可以带来两方面的好处:一是金融机构的增多有利于银行竞争程度的增加,有利于银行效率的提高;二是可以有效地解决我国中小企业融资难的问题。我国各级地方政府对国有商业银行的过度干预存在一定的制度基础,因此,我国应该通过体制外的创新,尤其是积极培养国有商业银行与非国有企业之间密切的信贷关系,以及大力发展新兴股份制商业银行来改革我国现有的金融体制,提高银行的效率水平。

文献:

[1]葛兆强:《中国国有商业银行与政府关系问题研究》,《宁夏社会》2000年第1期。

[2]李稻葵:《牺牲短期经济增长以支持金融改革值得》,www.cenet.oru.cn。

[3]林毅夫、李永军:《中小金融机构发展与中小企业融资》,《经济研究》2001年第1期。

[4]刘宗华:《中国银行业规模经济的实证研究》,《统计研究》2003年第10期。