汇率变动、产品附加值和内涵经济增长

关键词:人民币汇率 产品附加值 内涵经济增长

一、引言

本研究立足于人民币汇率的杠杆作用,试图从经济学角度对产品附加值重新定义,找出它与内涵经济增长之间的联系,并在此基础上初步建立了一个“人民币汇率变动—微观传导机制—产品附加值变动—内涵经济变动”的分析框架。

二、“再造”产品附加值

“我们把产品——生产过程的结果——分成几个量。一个量只代表生产资料中包含的劳动,或不变资本部分。另一个量只代表生产过程中加进的必要劳动,或可变资本部分。最后一个量的产品只代表同一过程中加进的剩余劳动,或剩余价值。”这是马克思在《资本论》中对产品价值的划分。虽然马克思没有明确给出产品附加值的概念,但是他明确提出了剩余价值的概念,让我们看到了“产品附加值”的影子。产品附加值究竟是什么呢?马克思从经济学的角度给我们提供了一些线索,但是对附加值进行系统研究是在管和学领域,其研究路线主要有“拉卡派”、“雷曼派”和“折衷派”。

较早提出产品附加值这一概念的是美国经营顾问专家拉卡 (A.W.Rucker),他指出:“生产价值(Production Value)是因为的生产活动所附加于原材料上增加的价值,也就是由总销售额减掉原材料费、动力费、消耗品费后得到的附加值数值。”这里的生产价值实际上就是附加值。从拉卡的定义我们可以看出,附加值是附加在原材料及劳动之上的价值, 它是由总销售额减去一系列费用后的剩余。

与拉卡的切入点不同,另一位附加值学说的创始人——雷曼(M.R.Lehman)采取“加法”对附加值进行定义,把附加值称为“创造价值” (Created Value),并认为它是由薪金、津贴、交易税、营业税、资本利息和自由资金收益等之和构成。实际上,雷曼定义的附加值就是工资、利息和税利三部分之和。雷曼定义与拉卡定义的主要不同在于前者用生产总额代替了销售总额,并将折旧费看成非附加值构成。

折衷于拉卡和雷曼之间的附加值定义由日本专家竹山正宪提出,他认为附加值乃是在企业外部购进的价值上重新加上自己公司所创造的那部分价值。竹山正宪也采用减法的形式附加值:附加值=销售额(或生产额)-外部购进价值(非附加值)。对拉卡和雷曼定义的折衷表现在竹山正宪提出的“粗附加值”和“纯附加值”概念上,所谓“纯附加值”即工资、利息和税利三部分之和,这与雷曼的定义一致,而“粗附加值”则在“纯附加值”的基础上加入折旧费用,也就与拉卡的定义相吻合。

目前广泛采用的附加值概念是由美国知名管理学家杜拉克(P.F.Drucker)从市场营销学的角度提出的,他将附加值称为“贡献价值” (Contribution Value),它是企业生产的产品或提供的服务所得之总额与由外部买进的原材料或服务的采购额之间的差值。杜拉克明确地将服务等无形产品引入到附加值的定义之中,这对于分析第三产业的附加值至关重要。同时,杜拉克强调企业创造的附加值是企业对社会的一种贡献:从宏观来看,全社会企业贡献价值的总量大小可以反映该国的国民收入状况;从微观来看,贡献价值直接反映企业的盈亏状况。

综合上述定义,我们可以得出三个共同特点:第一,各种定义都是从管理学或会计学的角度考察附加值;第二,这些定义中的附加值都可以转型为减法形式来表达:附加值二商品价值一非附加价值;第三,各种定义的附加值都包含工资、税利和利息三项。

纵观这些定义,它们虽然在管理学和会计学上对附加值提供了解释,但是忽略了一些经济学意义上的概念,如人力资本和作为生产要素的劳动力之间的区别以及折旧费用与资本投入之间的关系等,所以这些定义都不能直接移植到经济学的分析之中。因此,本研究要在经济学意义上对产品的附加值进行“再造”就需要对一些经济学概念进行区分。首先,我们对人力资本和劳动力进行区分,把前者看作以劳动力为载体的、类似于技术的非生产要素, 而把后者看作一种生产要素。其次,把资本看作由折旧费、动力费、原料费等一系列费用构成。在此基础上,本文将产品附加值定义为: 生产和流通过程中附加到生产要素上的价值, 即产品总价值减去企业投入的生产要素价值后剩余的部分。更进一步,本研究将劳动力和资本等生产要素转移的价值定义为产品的“基本价值” (Basic Value)。这样, 产品价值就可以分为“基本价值”和“附加值”两部分。

三、内涵经济增长的含义及与附加值的联系

杜拉克已经指出,全社会所有企业附加值的总量大小可以反映该国的国民收入状况。但是,附加值如何反映一国国民收入状况呢?它能在多大程度上反映一国国民收入状况呢?杜拉克并没有进一步说明,这就是本文接下来要阐述的问题。

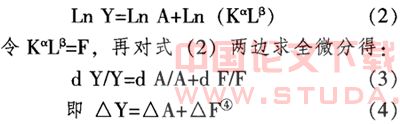

首先,对Cobb-Douglas生产函数进行考察:

其中,Y代表国内生产总值(GDP),A代表全要素生产率(TFP),K代表实际资本投入, L代表劳动力投入。对式(1)两边取对数:

由此可见,一国经济增长△Y既可以来源于要素投入的增加△F,也可以来源于要素产出效率的提高△A。本研究将来源于要素投入(劳动力和资本)引起的经济增长定义为外延型经济增长△Y外,而将要素投入之外的因素即全要素生产率(如技术进步、经营管理水平、人力资本积累等)引起的经济增长定义为内涵型经济增长△Y内。这样,一国经济增长就分解为外延经济增长和内涵型经济增长, 即△Y=△Y内+△Y外。那么,一国经济增长有多少来源于外延经济增长,又有多少来源于内涵型经济增长呢?这就需要从宏观和微观两种不同的视角来考察。

从宏观上来看, 生产要素投入的贡献就是外延经济增长的贡献,剩余部分就是内涵经济增长的贡献。但实际上并没有这么简单, 因为一国经济增长在外延经济增长和内涵型经济增长之间的划分是由该国的经济发展阶段、技术水平、 自然资源禀赋、国民受程度以及投资储蓄比例等诸多因素所决定的,这就需要我们变换角度从企业的视角来考察。

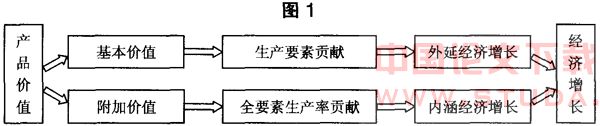

从微观角度来看,我们必须要寻找一个与全要素生产率相对应的量才能有力地解释内涵经济增长的贡献,这个量正是产品的附加值。如上文的定义,附加值是产品价值中附加在生产要素之上的价值,也是就产品价值中剔除生产要素价值之后的价值,这就正好与全要素生产率的定义对应起来。相应地,产品的基本价值是由劳动力工费、原材料费、折旧费、动力费等生产要素费用构成,刚好与宏观意义上的劳动力和资本对应起来。这样,我们就可以得出从微观的企业产品价值到宏观的经济增长之间的联系渠道。如图1所示,如果一国大多数企业产品的价值主要来源于基本价值,则该国的宏观经济增长就主要来源于生产要素的贡献,也就是说该国的经济增长中外延经济增长所占的比重较高。相反,如果一国大多数企业产品的价值主要来源于附加值,则该国的宏观经济增长就主要来源于全要素生产率的贡献,也就是说该国的经济增长中内涵经济增长所占的比重较高。

有了产品附加值与内涵经济增长的这层关系之后,我们就可以用新的视角来考察人民币汇率变动对我国经济增长的影响。

四、人民币汇率变动对出口产品附加值的杠杆效应

从表现途径来看,汇率变动对微观层面的影响通过改变产品基本价值和附加值的比例表现出来,汇率变动对宏观层面的影响通过改变一国生产要素和全要素生产率对增长的贡献比例变化表现出来,而汇率变动对一国经济的影响则通过改变外延经济增长和内涵经济增长在总体经济增长中所占的比重表现出来。本文着重分析人民币升值对微观企业行为的杠杆效应。

如果人民币在未来相当一段时期内不断升值,而我国出口厂商依然采取低价竞争策略,那么他们的利润空间将会不断下降,有些企业甚至会面临倒闭的威胁。出口企业必定会通过增加出口产品附加值来扩大利润空间。接下来,我们将进一步分析人民币升值通过哪些渠道影响出口产品附加值。

1.通过相对价格渠道影响产品附加值

当人民币升值时,国内外商品、原材料、资本品的相对价格发生变化,本国价格相对上升,国外价格相对下降,本国出口企业将增加对国外先进技术和设备的引进。出口企业设备、技术更新换代,一方面会带来企业劳动生产率的提高,降低出口产品的制造成本即产品的基本价值,引起出口产品附加值空间的扩大;另一方面会增加出口产品的技术含量,提升产品的品质,扩大出口产品的附加值。

2.通过收入渠道影响产品附加值

当人民币升值时,出口行业收入会减少,导致资金的紧缺,这将使单一依靠价格竞争的低端产品出口企业降低对自主研发或设备引进的投入,不利于出口产品附加值提高。

3.通过国内资源节约渠道影响产品附加值

当人民币升值时,若我国出口产品的国际定价能同比上升,则我国贸易条件改善, 出口同样的资源能够换回更多的国外资源,降低国内资源消耗,从而降低出口产品的基本价值,扩大产品的附加值;若我国出口产品的国际定价完全无法上调,则会迫使企业提高生产效率、降低费用,减少国内资源消耗,从而降低出口产品的基本价值,扩大产品的附加值;若我国出口产品的国际定价能部分提升,则会通过上述两种渠道共同作用减少国内资源消耗,从而降低出口产品的基本价值,扩大产品的附加值。

4.通过“行业洗牌”渠道影响产品附加值

当人民币升值时,低端(附加值低)出口产品行业中的中小型企业将面临利润空间减小甚至亏损的困境,大型企业将利用这个机会对市场进行清理,改变该行业内相互低价竞争的局面,提高产品品质、改善售后服务质量,从而培养国外进口商对我国出口产品品牌的忠实度,在长期内提高出口产品的附加值。

5.通过设计改良渠道影响产品附加值

当人民币升值时,产品差异化较低、生产技术相对成熟的制造型出口企业难以在短期内通过技术革新增加附加值,也难以通过成本控制降低产品基本价值,他们将通过改头换面或改善设计、增加产品附加效用、提高产品文化品位、增加产品差异化程度等手段来增加出口产品的附加值。

6.通过人力资本积累渠道影响产品附加值

人民币升值通过人力资本积累效应对产品附加值的影响可以分为几个方面:一方面,人民币升值,降低到国外学习先进生产技术、管理经验的成本,促进企业派遣员工出国深造,扩张企业人力资本积累,提高企业的生产率和经营管理效率,从而增加产品附加值;另一方面,人民币升值使国外资产变得便宜,有利于国内企业进行海外并购,吸收国外优秀人才和国外先进的经营管理理念,扩张企业人力资本积累,从而增加产品附加值;再则,人民币升值降低了聘请国外学者、教师到国内讲学的费用,有利于国内开办相关职业培训,提高国内人力资本积累,从而增加产品附加值。

7.通过预期渠道影响产品附加值

人民币升值时,如果企业预期人民币有进一步升值的空间,它们会延迟引进设备和技术,从而延缓了出口产品附加值提升的步伐。

8.通过品牌示范渠道影响产品附加值

当人民币升值时, 国外资产和资源变得相对便宜,导致我国出口企业进行更多的海外并购、设厂和广告宣传,从而减少代理、开拓直销、节约交易费用,提高国外消费者对我国产品的认知度,逐步树立企业的自主品牌,从而大幅度提升产品附加值。

五、结语

本研究在姜波克教授的“均衡汇率理论和政策新框架的再探索”和“均衡汇率理论和政策新框架的三探索——基于资源角度的分析”两篇文章的基础上,通过对产品附加值的重新定义以及对内涵经济增长与产品附加值关系的分析,初步建立了一个“人民币汇率变动—微观传导机制—产品附加值变动—内涵经济变动”(图2)的分析框架。

本研究认为,人民币汇率的杠杆作用充分表现在它对出口企业产品附加值和基本价值的调节, 以及它通过改变企业的微观行为调整宏观经济增长中内涵增长和外延增长之间的比例。进一步分析也得出,人民币升值在总体上(六个正面效应、两个负面效应)有利于提高我国出口产品的附加值、促进我国内涵经济的增长、推进我国出口产业结构调整升级、保证我国经济长期可持续增长。

![金融资本全球化是否历史发展的必然[下]](/d/file/20100626/b3c2c2820f9fdcfe57ba7658c0bbc299.jpg)