中国二元金融结构、利率政策传导和利率市场化

摘要:转型中存在着二元结构,即正规市场和非正规市场的分割。本文从理论和实证两个方面分析了我国金融市场的利率特征,即非正规市场的利率很高,与正规市场利率之间存在着较大的差异。在此背景下,放松利率管制对投资和经济增长的促进作用受到了一定程度的限制。我国政府必须双管齐下,同时取消对资金配置的行政性干预并放松对利率水平的管制,以消除二元金融结构,增大利率市场化改革的成效。

关键词:二元金融结构,非正规市场,政策传导机制,利率市场化

同其他中国家一样,中国转型经济中也存在着二元金融结构,即正规市场和非正规市场的分割,而且非正规信贷市场已成为我国经济活动的重要组成部分。据有关估计,20世纪90年代初我国非正规信贷总额在总信贷额中所占比重已经介于1/3-2/3之间。虽然目前难以获得关于非正规交易的全面准确的统计数据,但民间借贷、内部集资、企业出面的非法集资,企业间的高息拆借、私募基金等多样的非正规信贷形式从一个侧面反映出中国经济转型时期民间资金之充裕和官方金融之不足。

在存在二元金融结构的情况下,资金市场上难以形成统一的价格,资金向更富有效率项目的流动也存在着一定程度的障碍。这将阻碍利率机制在资源配置中发挥基础性作用,影响了利率市场化改革的成效。本文将就中国二元金融结构对利率政策传导和利率市场化改革的影响展开具体分析。

一、综述

在金融市场分割的情况下,利率政策的传导较为复杂,一般要经过官方市场利率变化→官方市场存款额(信贷额)变化→非正规市场存款额 (信贷额)发生变化→整个经济发生变化这一过程。因此,在评估利率政策最终所发挥的作用时,应首先弄清楚利率政策的具体传导机制,即对官方市场和非正规市场之间的联系和相互作用、居民资产组合(正规市场存款、非正规市场存款和现金等非生产性资产)的分布、两类市场之间的效率差别等因素进行具体分析。

由于经济学家们对非正规市场的运作效率和传导作用有不同的看法,因此,他们在利率市场化能否发挥积极作用方面尚未形成一致意见。麦金农和肖的金融抑制和金融深化理论的隐含假设就是非正规市场无效率论,他们得出的结论是利率自由化可以消除二元金融结构,促进经济增长。而新结构主义者则认为非正规市场是有效率的,利率自由化可能导致经济在短期出现滞胀现象。这一观点引发了很多学者对二元金融结构下利率自由化的作用进行研究,如Tsiang、Liang、蒋硕杰、Gupta等。他们采用不同的方法、从不同的角度进行研究后得出的结论是:即使经济中存在非正规市场,利率自由化政策对经济仍然具有扩张性效应。这说明二元金融结构下金融自由化仍不失为一个好的选择。

在有关文献中,蒋硕杰(1998)的利率理论对利率市场化改革有重要的借鉴意义。他反对凯恩斯主义的反衰退膨胀性政策,认为人为压低利率将导致私人储蓄率很低。人们将储蓄用于囤积商品、窖藏贵金属、持有不动产等,致使生产性资本减少。而银行在低储蓄情况下被迫实行的信贷配给则是非正规市场和金融腐败产生的重要原因。如图1,利率市场化之前政府规定的官方市场利率为i0<ic(ic为无管制时市场的均衡利率水平),此时非正规市场的利率为im,官方市场和非正规市场上的投资总量分别为OA和AC。

当政府放松对利率的管制,将限定的存款利率提高到i1(假定i1<ie)时,银行吸收的储蓄从 OA增加到OA'。由于银行不一定能够将增加的可贷资金供给贷放给最有生产成果的投资需求,因此溢出的需求曲线为Q'J'而不是K'Q。而新的溢出供给曲线则为H'S°,它低于银行利率提高之前非正规市场的溢出供给曲线HS",这是因为利率提高后非正规市场放款人负担的风险量减小,风险升水也随之减小。由图1可以看出,放松管制后非正规市场上的利率为i'm<im,非正规市场贷款数量变为A'C';经济中的投资总量由OC增加到OC'。

蒋硕杰指出,银行利率的提高会排除许多低收益的项目,缩小正规市场和非正规市场利率之间的差距,降低金融市场分割的程度,从而使投资资金的分配更有效率。投资总量和投资效率的增加将会对经济增长起到积极的作用。他还批评了利率上升必然引起成本推动型通货膨胀的观点,认为减少计划消费为投资提供所需资金,或者是将窖藏商品、贵金属和外汇转换为生产资金的行为对通货膨胀仅有很小的影响。相反,由于投资活动的增加、特别是高效率投资活动的增加而增加的生产能力在较长的时期内是一种反通货膨胀的力量。

二、中国二元金融结构的利率特征

(一)资金供给曲线的特征

1.资金供给曲线的位置

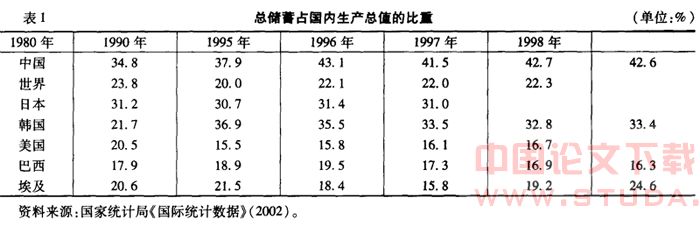

目前我国是世界上储蓄率最高的国家之一 (见表1),1980年我国储蓄率比世界平均水平高11个百分点,而1997年则高20.4个百分点;我国储蓄率水平甚至高于日本、韩国等传统上储蓄率较高的国家。这说明在同等利率水平下,中国经济中的储蓄水平要高于其他国家。具体表现在图1中,就是SS'的位置相对靠右,这也意味着在管制利率情况下,OA的距离更大一些。

2.资金供给曲线的斜率

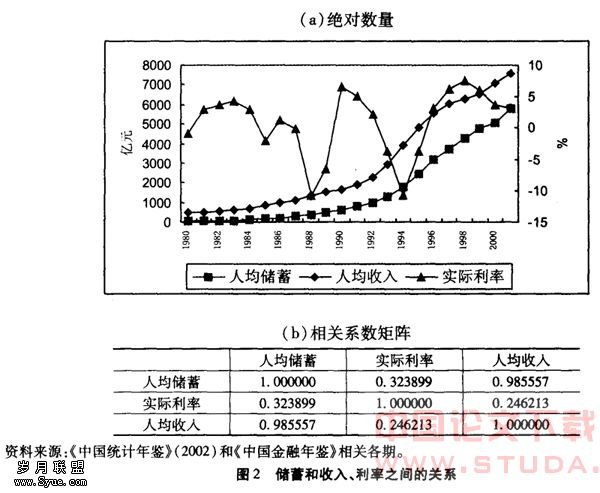

利率的高低代表储蓄收益的大小,因此利率和储蓄一般成正相关关系。而我国经济转型时期储蓄的利率弹性一直比较小,无论利率如何变化,储蓄总量一直呈上升的趋势。如1980--2001年间有8年时间实际利率为负,及1996年以来中央银行连续8次调低名义存款利率,都没有改变储蓄上升的势头。从图2中储蓄、收入和实际利率的变化趋势及相关系数可以看出,储蓄和收入有较大的相关性(0.986),而和利率的相关性则非常小(0.324)。储蓄的利率弹性比较低说明流入中国银行系统的储蓄的供给曲线要陡得多,

我国储蓄供给曲线比较陡的原因主要有以下几个方面:一是政府对市场的抑制使资本市场的发育程度较低,银行存款的替代品比较少,居民的投资机会受到很大限制。二是转型时期的不确定性增强压制了消费,增大了居民的储蓄偏好:一方面是失业、农产品相对过剩等方面的风险增大了未来收入的不确定性;另一方面,我国20世纪90年代以来先后推行的、养老保险、住房和医疗保险等方面的改革增大了未来支出的不确定性。这对居民的预防性储蓄意愿起到了推动作用。总之,未来收入和支出的不确定性,造成了居民储蓄倾向的增强,而替代性金融产品的缺乏和居民对风险的回避导致储蓄成为最稳妥的投资渠道,利率变化对储蓄额的影响非常小。

(二)资金需求曲线的特征

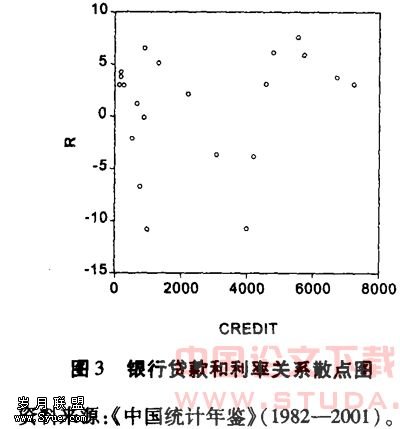

从理论上讲,贷款需求量与市场利率之间呈反向变动关系,即利率越高,贷款需求量越低。在坐标图中,贷款的需求曲线表现为一条向右下方倾斜的曲线。在我国经济转型时期,由于政府行政权力在资源配置中的支配性作用导致国有的预算软约束和经济中的利率软约束,银行信贷需求对利率变动的反应很不灵敏。从图3中就可以看出这一点,其中横轴为固定资产投资中资金来源为银行贷款的部分,它代表对银行信贷的需求;纵轴为实际利率。银行信贷的低利率弹性说明我国银行信贷的需求曲线比一般的中国家要陡峭。

(三)二元金融结构下的利率

1.官方市场利率

官方市场利率就是政府规定的利率水平。由于我国在制定利率时考虑的一个重要因素为国有企业的利息负担,因此政府通常将名义利率定在比较低的水平。如1980--2001年这X年的时间里,名义利率平均为6.9%,实际利率平均低于1%,仅为0.895%。管制利率的低水平(即i0的位置比较低)说明我国金融压抑的程度比较深。

2.市场均衡利率

通过上面的分析可以看出,我国银行的储蓄供给曲线和信贷需求曲线都是比较陡的。因此资金供需曲线的交点(E点)决定的均衡利率水平相对较高,即图1中的位置相对较高。实际上,市场均衡利率只是一个理论分析工具,它是其他利率的参照物。

3.非正规市场利率

在对非正规市场利率水平进行理论分析时,可以考虑下述几个方面的因素:

一是均衡市场利率和非正规市场利率的关系。从图1中可以直观地看出,非正规市场的利率要高于均衡市场利率,相对于大多数发展中国家而言,我国的均衡市场利率比较高。

二是非正规市场的资金供求。在我国,与较低水平的利率管制相对应的是较大的资金供需缺口;同时,政府的行政性资金分配政策又使非国有企业在正规市场上难以获得资金,这导致居民对非正规市场资金的需求比较庞大。另一方面,中国政府较多的金融管制压制了非正规市场的资金供给。

三是风险升水。非正规市场上高利率的重要组成部分之一就是风险升水。由于政府对违规金融活动的处罚比较重,再加上溢出到非正规金融市场的资金的相当一部分是来自官方金融市场的贷款,企业将这部分资金转手到非正规市场,不仅风险更大,其成本也更高。事实上,政府对非法金融的取缔行为并没有导致非正规市场的消失,相反,它增大了非正规金融行为的风险,从而进一步提高了非正规市场的利率水平。

上述三个方面的分析说明中国非正规市场的借贷利率水平会高于一般发展中国家的水平。我国非正规市场的实际情况也证明了这一点。如周业安(1999)的研究表明,民间信贷的主要需求者是集体和私营企业,其中发达省份的贷款利率一般为年息36%,内地省份为年息20%左右;夏斌(2001)也调查了私募基金向客户支付的平均收益率,在被调查公司中,“不愿说”的公司占50%,支付的平均收益率在10%—15%之间的占38.5%,在15%—30%之间的占7.7%,在50%以上的占3.8%。上面的理论和实证分析不仅说明了非正规市场的利率之高(的位置很高),也说明了我国的官方市场利率和非正规市场利率之间存在着较大的差距(和的距离较大)。二元金融结构的这一特征对利率市场化的成效产生了重要影响。

三、中国二元金融结构和利率市场化

1.利率市场化的积极作用

从图1可以看出,二元金融结构下利率市场化改革仍然会起到积极的作用:一方面,利率的上升会提高投资的数量和质量。在我国,非正规金融市场吸收的资金中,有相当大一部分(如私募基金)是用于股票和债券二级市场投资的非生产性资金,它们增大了证券市场的投机性和不稳定性。利率管制上限的提高可以使部分现金资产、非正规市场存款等非生产性资金流入官方金融市场,这不仅有利于生产性资金的增加,还有利于证券市场秩序的稳定。

另一方面,政府对利率管制的放松可以缩小正规市场和非正规市场之间的利率差距,从而使两个分割市场之间的套利变得相对容易。市场之间的资金流动又降低了金融市场的分割程度,在一定程度上改善了利率政策传导机制不畅和资金配置低效的局面。

2.二元金融结构的利率特征和利率市场化改革的成效

根据前面对中国二元金融结构的理论和实证分析,可知资金供给和需求曲线都比较陡,正规市场和非正规市场之间的利率存在相当大的差异。金融市场的严重分割加大了资金跨越市场流动的难度;即使货币当局提高存款利率,所能吸引到的非正规市场的资金也会少于一般发展中国家,投资数量增加的幅度也比较小。由此可知,两个市场之间较大的利率差异阻碍了利率市场化政策在经济中的传导,这导致金融市场分割的现象难以消除,在一定程度上削弱了利率市场化改革对投资和经济增长的促进作用。

中国二元金融结构的另—个重要特征就是政府在资金分配中起支配性作用,从而导致利率对企业的“软约束”和资金需求对利率缺乏弹性。如果中国的利率市场化改革只是简单地放松对利率的管制,而不是同时改变政府在经济中的作用,那么货币市场的均衡利率水平会大大高于一般发展中国家的均衡利率水平。而市场均衡利率的高企必将对企业生存、经济发展和经济稳定带来不利影响。

四、结论和政策建议

中国转型经济的二元金融结构对金融改革的影响主要体现在两个方面:一方面,非正规金融的存在使大量资金流出官方金融体系,忽略非正规金融的作用和影响可能导致金融信号失真,损害总体资金的分配效率,不利于国家控制资金的宏观规模和投向。另一方面,正规金融和非正规金融并存的二元结构改变了利率政策的传导途径,对利率改革的成效产生了重要影响。

我国经济中储蓄和投资的利率弹性比较小,政府还对非法金融实施了严格管制,这决定了二元金融结构的重要特征:非正规市场的利率相对较高,且正规市场和非正规市场之间的利率水平存在较大差异。在此背景下,利率市场化改革虽然能够提高投资的数量和质量,但投资数量增加的幅度比较小。也就是说,二元金融结构下放松利率管制对投资和经济增长的促进作用受到了一定程度的限制。

需要引起我们注意的是,如果不取消政府的行政性资金配置政策,仅放松对利率水平的管制只能在某种程度上降低金融市场的分割程度;在官方市场上难以筹到资金的非国有企业仍然会依赖于非正规市场。因此,要消除二元金融结构,增大改革的成效,我国政府必须双管齐下,同时取消对资金配置的行政性干预并逐步放松对利率水平的严格管制。

![金融资本全球化是否历史发展的必然[下]](/d/file/20100626/b3c2c2820f9fdcfe57ba7658c0bbc299.jpg)