将净利润调节为经营活动现金流量净额的三种方法

来源:岁月联盟

时间:2010-06-30

【关键词】 计算公式调节法; 单项业务调节法; 会计报表调节法

实例:甲企业属于一般纳税企业,适用的增值税率为17%,2008年12月份发生如下业务:(1)销售产品100万元;购买办公用品20万元;款项均已收付。(2)收回前期应收账款200万元;支付前期购买材料的款项300万元。(3)企业发出上年预收账款的产品80万元(不考虑增值税);计提厂部用固定资产折旧25万元。(4)企业赊购一批原材料500万元;分配生产车间管理人员的工资费用600万元。(5)收到成本法的股利收入90万元;计提长期借款利息80万元。(6)以银行存款认购一项专利权30万元;融资租入一台机器设备75万元。要求根据上述资料编制会计分录,并编制该企业的利润表、资产负债表和现金流量表主表,同时分别运用计算公式调节法、单项业务调节法、会计报表调节法将净利润调节为经营活动产生的现金流量净额。

一、日常会计处理及报表编制

(一)账务处理

1.借:银行存款 117

贷:主营业务收入 100 (A类)

贷:应交税费—应交增值税—销项税额17 (B类)

A类业务不调整,B类业务在经营性应付项目增加处填+17

借:管理费用20

贷:库存现金 20 (A类)

此类业务不调整

2.借:银行存款200

贷:应收账款 200 (B类)

此类业务在经营性应收项目减少处填+200

借:应付账款300

贷:银行存款 300 (B类)

此类业务在经营性应付项目增加处填-300

3.借:预收账款 80

贷:主营业务收入 80 (C类)

此类业务在经营性应付项目增加处填-80

借:管理费用 25

贷:累计折旧25 (C类)

此类业务在固定资产折旧项目处填+25

4.借:原材料500

借:应交税费—应交增值税—进项税额85

贷:应付账款 585 (D类)

此类业务在存货减少项目处填-500,在经营性应付项目增加处填+500

借:制造费用 600

贷:应付职工薪酬 600 (D类)

此类业务在存货减少项目处填-600,在经营性应付项目增加处填+600

5.借:银行存款90

贷:投资收益 90 (E类)

此类业务在投资损失项目处填-90

借:财务费用80

贷:应付利息 80 (E类)

此类业务在财务费用项目处填+80

6.借:无形资产—专利权 30

贷:银行存款 30 (F类)

此类业务不需要调整

借:固定资产—融资租入固定资产 75

贷:长期应付款 75 (F类)

此类业务不需要调整

(二)编制报表

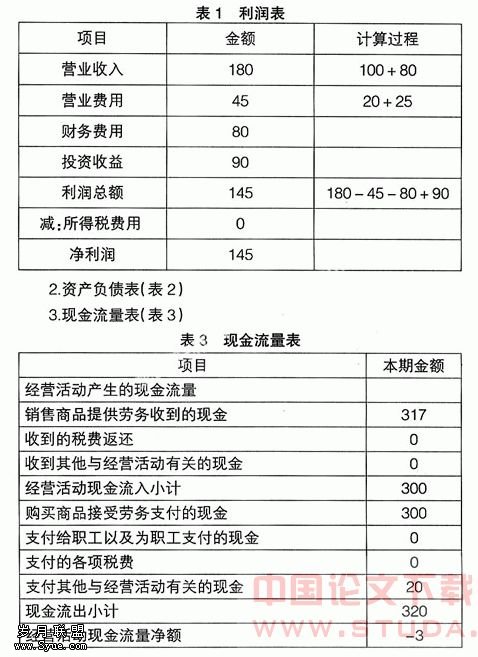

1.利润表(表1)

经过分析可以看出,该企业利润表中的净利润为145万元,而现金流量表的经营活动现金流量净额为-3万元,双方不相等,需要调整。

二、三种调节方法的具体运用

(一)公式调节法

第一步:将净利润调整为权责发生制下经营活动的净利润。

权责发生制下经营活动的净利润=净利润-投筹活动形成的收入收益+投筹活动产生的费用损失=145-90+80=135

第二步:将权责发生制下经营活动的净利润调整为收付实现制下经营活动的净利润。

收付实现制下经营活动的净利润=权责发生制下经营活动的净利润-没有收到现金的经营活动收入+没有支付现金的经营活动费用=135-80

+25=80

第三步:将收付实现制下经营活动净利润调整为经营活动产生的现金流量净额。

经营活动产生的现金流量净额=收付实现制下经营活动的净利润+不影响净利润的经营活动现金流入-不影响净利润的经营活动现金流出=80

+17+200-300=-3

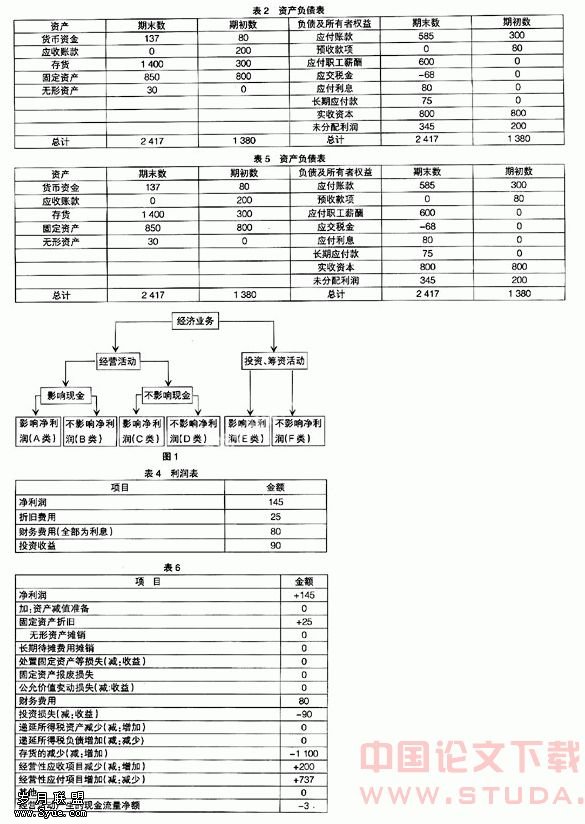

(二)单项业务调节法(图1)

需要注意的是:A类和F类业务不需要调整,B、C、E类业务需要调整,D类业务属于明列暗抵。即:

经营活动现金流量净额=净利润±B±C+(D

-D)±E

依据上述调整公式,本文例题中,经营活动现金流量净额=145+17+200-300+25-80+(585

-585)+(600-600)+80-90=-3

(三)报表调节法

1.利润表有关资料(表4)

2.资产负债表资料(表5)

3.依据利润表、资产负债表有关资料,编制现金流量表附表如表6所示

上一篇:追溯调整法与追溯重述法的差异比较