“事项基础会计信息系统”探究

【摘要】 索特于1969年提出了事项法,引发了众多学者的研究热潮。本文探讨了几种以事项为基础的信息系统模型,了现有的会计信息系统的传统体系结构的不足,探讨了以事项为基础的会计系统模型的意义。

【关键词】 事项法 会计信息系统模型 体系结构

一、引言

1966年,美国会计学会发布了《基本会计理论说明书》,作出了在当时令人吃惊的建议,既认可现时成本报告,又认可现时成本和成本的两栏式报告。这种报告模式的转变暗含着“事项”会计思想的萌芽;1967年,井尻雄士(Ijiri)在《会计计量基础》中首开先河,提出了以交易或事项为基础的会计方法;随后,索特(Sorter)于1969年发表了《An “Events” Approach to Basic Accounting Theory》一文,正式提出了会计的事项法。事项法是针对传统的会计流派而言的,索特把当时占统治地位的会计模式称为“价值”法,此模式假定信息使用者的需求是确知的、具体的,因而会计理论能将其演绎出来,并为决策模型产生最优输入值;而索特提出的事项法,则将会计目的定为“为各种各样的决策模型提供相关经济事项的信息。……会计提供相关经济信息,使不同的使用者能够为自身的决策模型产生自身的输入值,而不是直接为未知或可能不可知的决策模型产生输入值。”(索特,1969)

事项法的提出,是会计理论研究的一次有益的探索。随后,Johnson(1970年)对事项的含义、事项特征的描述、会计的汇总、会计的预测方法选择以及会计数据的运用等方面进行了理论探讨,为人们理解事项法提供了概念性的解释。Benbasat和Dexter(1979年)以存货控制/生产的时间进程为背景,以实验方法对“价值法”和“事项法” 进行实证评价,结果表明,决策环境及决策者的心理类型对“价值法”与“事项法”的使用效果有重大影响。

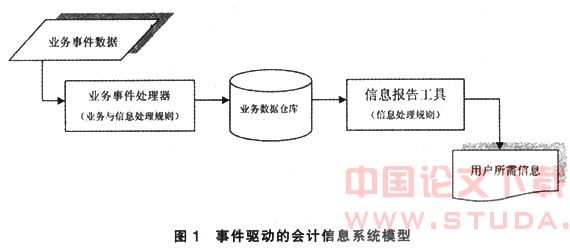

二、构建“事项驱动”体系结构的会计信息系统

对“事项法”的关注并不仅仅限于会计学界。一方面,随着机对业务数据处理过程的实务冲击影响逐渐增大,实现会计与信息系统的融合的趋势愈加明显;另一方面,世界经济的、业务环境节奏的加快,信息量的增大,使得用户对会计信息的需求和预期发生改变,人们越来越质疑存在了几百年的传统会计模型:第一、这种体系结构仅采集组织业务事件数据的一个子集(会计事项数据);第二、数据并没有被实时记录和处理;第三、这种体系结构仅存储、处理会计事项的部分数据;第四、这种体系结构以高度汇总的方式重复采集、存储数据。越来越多的研究学者提出通过变革会计系统体系结构来增加会计的价值。他们设想改变视图式的业务处理过程,以“事项”为核心,构建以事项驱动的体系结构。根据对会计信息系统设计的不同思路,可概括出以下几种类型:

1.层次组织结构型

这是发展较早的一种数据组织结构,主要是为了满足信息用户查询检索事项信息,以层次组织结构将数据组织起来。在研究初期,Colantoni、 Manes和 Winston (1971年)探讨采用统一方法(unified approach),以计算机及其用途为环境因素,对设备的高效利用为理论基础,以“经济事项”(Sorter,1969)和“交流”(Ijiri,1967)为中心,使用二元制编码和储存技术,构建会计数据资料库。

随后,Lieberman 和 Winston(1975年)提出了一个事项会计信息系统,其组成包括:(1)大容量数据库(MDB Mass data base),包括以某种通用格式储存的所有事项的记录。该资料库采用树形结构,以C矢量连接事项类型。(2)自定义结构(UDS User-defined structure),向每位使用者提供自身的事项概念架构(以及集成程度)。该结构不是固定的(fixed),可在任何时候进行动态修正。这一弹性使得每位使用者都要能定义自己的数据资料库概念观。(3)自定义函数或运算(UDF User-defined functions),用于处理数据。使用者自行定义指令,以此实现对数据库中的数据操作。

2.组织结构型

Haseman 和 Winston(1976年)对层级结构进行拓展,设计了一个多维的会计系统,以实现事项储存的多元化,满足多系统的数据查询需要。因为经济活动可由若干属性特征组合描述,对每一种属性特征的描述就是事项的一种信息,它们之间有内在的联系,可用网络的联系获得相关事项的信息。Haseman 和 Winston提出的系统采用井尻雄士提出的多维会计概念,使用LISP1.5(1962)语言,并建立了一个适用于多维数据的LSD模型(logical structuring of data)。在该模型中,最初将数据输入未经组织的数据资料库(USD,unstructured data base),并同时开发了一个层级数据库(HDB Hierarchical Data Base),以减少满足要求的记录文件,而对系统的数据查询则由新数据库完成。

20世纪70年代末,里辅助决策活动的管理信息系统(MIS)成为研究热点,引发了如何将模型融进整个MIS系统的研究兴趣;而数据库管理的新兴领域也为管理数据的有效方式提供了实质性的知识。为了检验会计与信息系统的接口(interface)问题,探讨数据管理系统(DBMS)在机化数据处理程序系统中,通过提供执行会计模型的可行方法对会计的意义,Everest和Weber为数据管理系统引入了关系法(Relational Approach)。他们认为,层级型的结构必须根据高级、正式、微积分导向的语言来建立公式,型的结构则仅能达成低层次的融合,只有关系型的数据结构能实现高层次的、的语言接口。这种结构建立在关系数学基础上,其实质是将事项信息的逻辑结构归集为满足一定条件的二维关系表的形式,信息用户通过数据库管理系统的语言功能对数据库进行操作。关系组织结构也是目前在微机上普遍采用的数据组织结构。

4.实体关系组织结构型

该模型由麦卡锡(William E. McCarthy)1979年提出,它利用实体关系图描述活动。ER图由三个基本成份构成;实体指明经济活动中存在的客观事务;关系乃是实体之间存在的联系;属性则为实体或关系的性质。这种体系结构认为业务过程和事件的本质决定了如何采集、存储和使用数据。由于人们通过以实体、关系、属性这三个基本概念理解现实问题的,且ER图比较简单,即使不熟悉计算机的用户也容易接受掌握。构造实体关系基本步骤是:识别实体和实体之间的关系;构造ER图;定义实体、关系属性;建立实体关系表并确定关键属性,以便分类使用。

以上四种类型的会计模型,都是对传统会计模型体系结构提出的挑战。概括而言,这些类型都体现出以下特点:第一、体系结构基于业务事项(业务活动),而不是基于用户信息视图。把关注的焦点集中在业务事项上,改变了会计的工作范围。第二、支持业务过程的简化和变更。虽然对IT进行了大量投资,但经验已经反复证明:仅仅使原本就有所欠缺的系统自动化并不能解决问题。因此,组织应先反思现存的业务过程,然后应用IT。第三、集成所有数据。对于大多数的接受了严格培训的会计人员来说,对传统体系结构的依赖,会成为他们想象和思考这种事项驱动的体系结构的羁绊。然而,采纳这种新的体系结构是十分重要的,这样才能使自己的知识和技能跟上时代。正如著名学者彼得·德鲁克(Peter Drucker)所说的:“知识与其他类型的资源不同,它不断地使自身变得过时。今天的高深知识就是明天的无知。”对于雄心勃勃的会计人员,理解会计信息系统所面临的挑战,才能更好地提高自己为组织和资本市场提供自己服务的价值。

三、展 望

事项法的提出,是会计理论研究的一次有益的探索。与价值法相比,事项法有多方面的优势:第一、尊重信息使用者的个人偏好,能够更好地满足信息使用者个性化的信息需求;第二、提供多重计量属性,有利于更真实、客观地反映企业的经济活动,使会计不仅能够反映过去, 还能立足现在和展望未来,提高会计信息的预测价值;第三、可以在一定程度上解决信息不对称问题, 提高会计信息的透明度,减少企业管理当局盈余管理的机会;第四、有利于克服现行财务报表项目的不确定性所导致的误解和混乱;第五、有利于提高会计信息的及时性(李桂荣,2003)。随着计算机能力与信息工程的不断进步,越来越多的企业存在着更多的事务处理软件(TPS),这意味着在公司数据库里,更多的执行事项会计所需的原始资料已具备或将会具备,Sorter的构想有着美妙的前景;同时,要实现财务报告由“黑白模式”向“彩色模式”的转变,“事项法”必将出演关键性的角色。