当前的诚信评价是采用百分制的方法,由评估小组给会计诚信每个指标逐项打分,并据此评估信用等级。但由于影响会计诚信的某些因素是模糊的,因此对企业会计诚信的评价也具有模糊性,而且由于主观原因 ... 当前的会计诚信评价是采用百分制的方法,由评估小组给会计诚信每个指标逐项打分,并据此评估信用等级。但由于影响企业会计诚信的某些因素是模糊的,因此对企业会计诚信的评价也具有模糊性,而且由于主观原因,人们对某些影响因素的褒贬程度不尽相同,很难直接用统计学的方法得出精确的等级或数字。因此,如何对模糊影响因素进行量化处理和综合评价就显得尤为重要。 本文利用模糊数学的方法对影响企业会计诚信的定性指标评价问题建立多层次模糊综合评价模型,并将定性指标定量化,进而利用层次分析法,将反映内部控制的各个单一因素评价纳入一个统一的数学模式体系中,确定评价指标的权重,并利用多层次模糊评价模型求出综合评价结果的代数值,从而为会计诚信评价量化问题提供一种可行、的方法。一、企业会计诚信评价指标体系的设计 企业会计诚信评价指标体系设计应遵循如下原则:(1)与时俱进原则,即随着社会信用监管体系的完善,应不断丰富、充实评价指标体系;(2)科学性原则,即指标体系应围绕评价目标,科学反映反映企业的会计诚信水平;(3)整体性原则,系统内的各项指标都能够真实于评价目标,保持与评价目标的一致,又要求系统内的各项指标可以相互配合,通过它们的总和来实现评价目标;(4)定量和定性相结合的原则。即在评价中能够量化的指标尽量用数量来表示,定性指标应该按照模糊评价方法进行量化处理。 由于影响企业会计诚信的因素很多,所以,为了能够准确描述和分析各种因素对企业会计诚信水平的影响程度,我们必须运用层次分析法(AHP)法对各种因素进行层次分析。根据评价指标体系中各评价指标所属类型,划分成不同层次,形成一个多层次的结构体系。按照现在对企业信用评价的常用指标体系的结构特点,本文将评价指标体系划分为三个层次,即目标层U、准则层U

ij(i=1,2; j=1,2,3,4)和指标层u

ijk(i=1,2; j=1,2,3,4; k=1,2,…,k

i)(k

1=4, k

2=5, k

3=5, k

4=2, k

5=6, k

6=6, k

7=3, k

8=3)。 准则层包括定量指标4类,即会计核算诚信情况(U

11),会计管理诚信情况(U

12),受评单位纳税诚信情况(U

13),信贷诚信情况(U

14);定性指标4类,即会计人员职业环境(U

21),会计信息基本流程(U

22),单位内部控制状况(U

23),财经法纪专项检查(U

24)。指标层u

ijk共包括34个影响因子(即影响企业会计诚信的具体指标,是对准则层的八大类指标的进一步细分):U

11包括4个因子,即资产失真率(u

111),利润失真率(u

112),会计信息记录失真率(u

113),凭证抽查错误率(u

114);U

12包括5个因子,即违法违规查处率(u

121),提交资料失真率(u

122),票据失真率(u

123),资产非正常失真率(u

124),账外资金比(u

125);U

13包括5个因子,即纳税申报查错率(u

131),纳税申报延时率(u

132),缴纳税款延时率(u

133),违法违规税款比(u

134),到期债务偿还率(u

135)。U

14包括2个因子,即滞纳金支付率(u

141),贷款合同违约率(u

142);U

21包括6个因子,即对会计的重视情况(u

211),会计机构设置(u

212),会计人员管理(u

213),会计人员回避制度(u

214),交接程序(u

215),会计电算化程度(u

216);U

22包括6个因子,即档案的管理(u

221),会计报表的编制(u

222),会计科目设置与核算(u

223),账簿登记(u

224),凭证填制与审核(u

225),依法建账(u

226);U

23包括3个因子,即不相容职务划分明确(u

231),资产保全(u

232),授权审批(u

233)。U

24包括3个因子,即信贷诚信状况(u

241),纳税诚信状况(u

242),审计及其他专项检查(u

243)。二、企业会计诚信定性指标的模糊综合评价 (一)确定评价对象指标集 根据上述指标体系,其评价指标分为两个层次:准则层集U={U

21,U

22, U

23,U

24};指标层指标集u

2i={u

2i1,u

2i2,…,u

2ij}。其中i=1,2,3,4;j=1,2,…,k

j; k

1=6, k

2=6, k

3=3, k

4=3。 (二)设立相应权重集 指标体系中每一指标的权重是反映各个指标在指标体系中重要性的量度。评估小组可以根据它在不同条件下的重要性进行调整。权重的确定方法可采用德尔菲法(Delphi)、层次分析法(AHP)、模糊层次分析法(FAHP)等。本文利用AHP法

[8],通过两两成对的重要性比较建立判断矩阵,然后用解矩阵特征值的方法解出,最后再对上述的逻辑性判断进行一致性检验。本文得到评价权重集分为两个层次:准则层权重集W={W

21,W

22, W

23,W

24},指标层权重集W

2i={W

2i1,W

2i2,…,W

2ij}。其中i=1,2,3,4;j=1,2,…,k

i; k

1=6, k

2=6, k

3=3, k

4=3)。每个层次的权重集应满足归一性和非负性。 (三)建立评价集 在评价过程中,对待评价的每个指标都设立一组模糊评价值。定义评语集为V={v

1,v

2,…,v

m},其中v

j(j=1,2,…,m)表示由高到低的各级评语。本文取m=5对企业会计诚信进行评价,则评价所确立的等级集合的评语集为V={v

1,v

2,v

3,v

4,v

5}={好,较好,一般,较差,差}。 (四)获得评价信息矩阵 由评估小组根据指标层指标集u

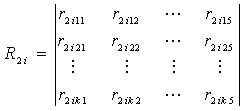

2i和评价集V,对指标体系中指标层各个指标进行单因素评价,从而得到单因素模糊评价矩阵。

其中,

r2ijm为某个准则层U

2i下的某个指标U

2ij的某个评价等级V

m的模糊评价隶属度,m=1,2,3,4,5。

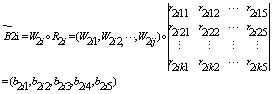

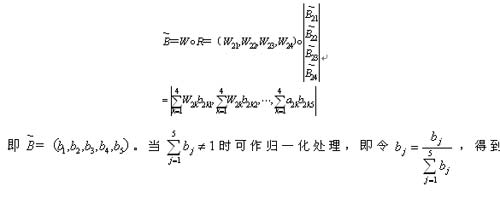

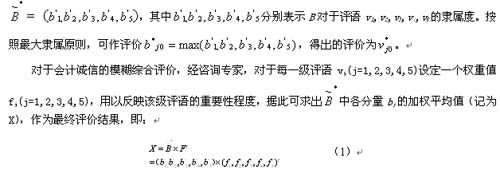

五)综合评价 综合评价按下列步骤进行: (1)进行一级模糊综合评价。先对各二级指标u

2ij(i=1,2,3,4; j=1,2,…,k

j; k

1=6, k

2=6, k

3=3, k

4=3)的评价矩阵R

2i作模糊运算,得到一级指标

u2i对于评语集

V的隶属向量 。本文采用加权平均M(·,+)算子。

一级指标权重向量W=(W

21,W

22, W

23,W

24),按照模糊数学评价模型再对

R进行模糊矩阵运算,即进行第二次综合评价运算,得到诚信综合评价对于评语集V的隶属向量

最终评价结果既可按照最大隶属原则来选取,也可由选用X值。由于本文最终要将定量指标和定性指标综合,所以,本文选用W值作为定性指标的模糊综合评价结果。相比较而言,X是一个加权平均值,表示会计诚信的最终评价分值,分值越高,说明企业会计诚信越高,否则就越低。如果多个专家组对同一个企业的会计诚信进行评价,可先计算出每一个专家组的评价值X,再对所有专家的评价值进行加权平均即可作为评价结果。三、定性定量指标的综合计算 模糊综合评价主要是对具有模糊性的定性指标进行评价,而定量指标可根据掌握的资料计算得出。在国外对于定量指标和定性指标在综合计算中通常是按6:4的比例进行计算的。由于我国当前诚信评估机构所需的评估信息和记录主要掌握在工商、税务、法院、银行等政府部门和机构手中,而且对诚信数据的共享和开放问题尚未有明确的规定,于是造成了诚信资料采集资料难度大、成本高、不公开等问题,因此当前我国的评估机构更多的得到的是一些定性资料,于是我们可以将定量指标与定性指标在总指标中的权重比确定为4:6

[2]。根据上文分析,会计诚信评价的总公式可表示为:

(2)其中,m=1,2,…,k

i; k

1=4, k

2=5, k

3=5, k

4=2;u

1ij为定量指标中第i个二级指标中第j个三级指标的标准值;W

1ij为定量指标中第i个二级指标中第j个三级指标的权重,权重的确定也按照定性指标权重确定的方法,即利用AHP法确定;X为(1)式计算的结果。根据企业诚信综合得分划分为优质诚信标准(Z≥90)、守信标准(Z≥75)、警示标准(Z≥60)和失信标准(Z<60)四个等级。

:[1]杨雄胜:《会计诚信问题的理性思考》,《会计研究》2002年第3期。[2]岳上植、杨洪亮:《论会计诚信治理体系建设》,《会计研究》2006年第6期。[3]舒惠好、王宏:《会计信用体系建设的有益尝试——上海、山东开展财务会计信用等级评价情况的调查报告》,《会计研究》2004年第2期。[4]岳上植:《会计诚信评价体系构建的思考》,《会计研究》2005年第4期。[5]张成考:《基于AHP法企业生态化水平的模糊综合评价》,《科技管理研究》2006年第7期。[6]李煜华:《管理信息系统的模糊综合评价模型研究》,《哈尔滨大学学报》2004年第8期。[7]张灵莹:《定性指标评价的定量化研究》,《系统工程理论与实践》1998年第7期。[8]许树伯《层次分析法原理》,天津大学出版社1988年版。