非货币性资产交换会计处理规律探析

来源:岁月联盟

时间:2010-06-30

一、公允价值计量的会计处理

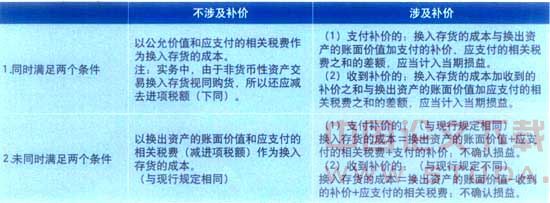

根据新准则第三条规定,在不涉及交换补价的情况下,换入资产的成本与交换损益的确定如下:

换入资产的成本=换出资产公允价值+应支付的相关税费

交换损益=换入资产的成本-(换出资产账面价值+应支付的相关税费)=换出资产公允价值-换出资产账面价值

根据新准则第七条规定,在发生补价且仍属于非货币性交换的情况下,换入资产的成本与交换损益的确定如下:

支付补价:换入资产的成本=换出资产公允价值+支付的补价+应支付的相关税费

交换损益=换入资产的成本-(换出资产账面价值+支付的补价+应支付的相关税费)=换出资产公允价值-换出资产账面价值。

收到补价:换入资产的成本=换出资产的公允价值-收到的补价+应支付的相关税费

交换损益=换入资产的成本+收到的补价-(换出资产账面价值+应支付的相关税费)=换出资产公允价值-换出资产账面价值。

根据上述步骤,可推导出在以公允价值计量的情况下确定换入资产的成本与交换损益的两个公式。公式一:换入资产的成本=企业为取得换入资产而付出的公允代价;公式二:交换损益=换出资产公允价值-换出资产账面价值。

注:“公允代价”可理解为企业所付出代价的公允价值,企业为取得换入资产而付出的公允代价等于换出资产的公允价值,加上支付(或减去收到)的补价和应支付的相关税费之总额。

二、账面价值计量的会计处理

根据新准则第八条规定,企业在按照换出资产账面价值作计量基础的情况下,不论是否涉及补价,均不确认交换损益,换入资产成本的确定如下:

不涉及补价:换入资产的成本=换出资产账面价值+应支付的相关税费。

支付补价:换入资产的成本=换出资产账面价值+支付的补价+应支付的相关税费。

收到补价:换入资产的成=换出资产账面价值-收到的补价+应支付的相关税费。

根据上述计算步骤,可推导出在以账面价值计量情况下确定换入资产成本的公式三:换入资产的成本=企业为取得换入资产而付出的账面代价。

注:“账面代价”可理解为企业所付出代价的账面价值,企业为取得换入资产而付出的账面价值等于换出资产的账面价值,加上支付(或减去收到)的补价和应支付的相关税费之总额。

三、及举例说明

笔者认为,本文归纳总结所得的三个公式不但具有普遍适用性,而且简化了计算过程,较易于理解,同时体现了会计核算的客观性和明晰性原则。在非货币性资产交换业务中,若判定采用公允价值计量,则可运用公式一确定换入资产的成本,运用公式二确定非货币性资产交换损益;若判定采用账面价值计量,则可运用公式三确定换入资产的成本。

[例1]A公司以一台办公用设备换入B公司的一辆小轿车,该设备的账面原值为100万元,公允价值为70万元,至交换日的累计折旧为40万元;B公司小轿车的账面原值为70万元,公允价值为60万元,已提折旧6万元。在这项交易中,A公司支付相关税费7.85万元,B公司支付相关税费3.3万元,B公司支付给A 公司10万元补价。该项交换具有商业实质,且换入资产或换出资产的公允价值能够可靠地计量。

A 公司账务处理如下:

根据公式一,可确定换入资产小轿车入账价值=A公司为取得小轿车而付出的公允代价=70-10 +7.85=67.85(万元)

根据公式二,可确定交换损益=换出设备公允价值—换出设备账面价值=70-60=10(万元)

借:固定资产——小轿车 678 500

银行存款 21500

累计折旧 400 000

贷:固定资产——设备 1000 000

营业外收入——非货币性交换收益 100 000

B公司账务处理如下:

根据公式一,可确定换入资产设备入账价值=B公司为取得设备而付出的公允代价=60+10+3.3=73.3(万元)

根据公式二,可确定交换损益=换出小轿车公允价值—换出小轿车账面价值=60-64=-4(万元)

借:固定资产——设备 733 000

累计折旧 60 000

营业外支出——非货币性损失40 000

贷:固定资产——小轿车 700 000

银行存款 133 000

[例2]承例1,如果该项交换不具有商业实质,或者交换资产的公允价值不能可靠计量,则换入资产的入账价值只能按换出设备的账面价值作为入账基础。

A公司账务处理如下:

根据公式三,可确定换入资产小轿车入账价值=A公司为取得小轿车而付出的账面代价=60-10+7.85=57.85(万元)

借:固定资产——小轿车 578 500

银行存款 21 500

累计折旧 400 000

贷:固定资产——设备 1 000 000

B公司账务处理如下:

根据公式三,可确定换入资产设备入账价值=B公司为取得设备而付出的账面代价=64+10+3.3=77.3(万元)

借:固定资产——设备 773 000

累计折旧 60 000

贷:固定资产——小轿车 700 000

银行存款 130 000

:

[1]财政部:《准则》(2006),出版社2006年版。

上一篇:基于EVA的目标成本研究

下一篇:提高财会专业学生的实践操作能力