基于事项法的会计信息系统构建及其专家系统探讨

来源:岁月联盟

时间:2010-06-29

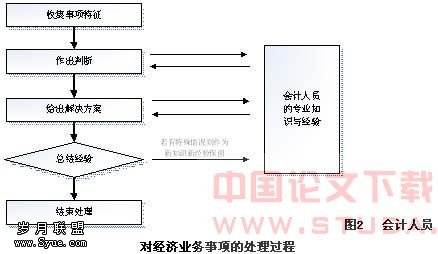

从上图可见, 基于事项法的会计信息系统框架结构主要包括三大部分,即事项库、专家系统和目的库。其基本要求是三者各自独立,并独立于程序。数据是参数,随会计期而变化;方法是手段,相对稳定;参数与手段结合,就可加工产生新的目的数据,从而大大提高系统的拟合度,增强应用的通用性。 事项库是实时动态的,是企业业务活动中业务事项的所有数据,包括财务信息和非财务信息。从业务事项到事项库的转换过程中,采取了对业务过程建立REA概念模型的分析方法,因此,构建事项库的第一步就是要识别资源、事项、参与者和地点的相关特征和属性,比如,事项发生的顺序、事项发生前的授权、事项的类别、资源的量、参与者的情况等等;确定资源、事项、参与者和地点之间的联系。按照实际情况,可以得到基数比约束和参与约束构成的联系的语义约束,而后进行的键属性的确定及关系模式的规范化(关系模式的合理分解)。其原理与一般的数据库的逻辑设计相同。专家系统中存放着相对稳定的会计信息处理方法,如机器学习、模型库、方法库和知识库等。模型库主要包括各种核算及管理决策模型;方法库包含各种或选的计量、估价及表达方法;知识库存放各种法令规则、技术方法的解释及示例,并且还可能包含一些与决策有关的判断、选择、分析和推理等知识。专家系统提供了可供信息使用者选择的各种信息处理规则,几乎能支持所有视图的信息需求。这些方法实际上是信息使用 者多视角分析数据、加工数据、挖掘数据的最鲜明体现。根据事项会计理论,同一事项从使用者不同的角度看会有不同含义,因而可以有多种方法、规则反映事项从而满足不同需求,所以专家系统的设计正是满足信息使用者多样化需求的体现。 目的库中主要存放按信息使用者需求所产生的会计信息,至于存放的形式,常常是用户选择的方法所组成的报告摸板,因此报告不一定是以往的资产负债表、损益表和现金流量表的形式,用户可以通过自由选择事项和方法对业务活动(事项)进行自己的理解。事项库、专家系统和目的库的有效结合可以增强实时处理的及时性并降低复杂性,更重要的是,还可满足企业内部管理层自身的信息需求和决策需要。三、财务处理专家系统的建立 在基于事项法的会计信息系统框架结构中,事项库存储了大量的原始业务数据,为后续的信息处理提供了丰富的资料来源。而专家系统则扮演着人的角色,它既可以根据某个模型,对原始数据进行详尽的数据分析、预测;也可以按照会计准则,法规对会计事项进行相应的核算处理,以满足通用财务报告的需求。不难看出,在整个框架结构中,事项库的采集存储数据是基础,而专家系统的处理分析是关键。由于个性化信息的提供需要类型迥异的模型、规则或方法,其专家系统的设计无法一一详述。因此这里主要研究提供通用化信息的专家系统,即建立一个能够像手工会计那样十分准确地自动进行会计确认、计量及财务会计处理的专家系统。使机在分析财务信息,提供财务报告时接近人的思维方式,能够考虑多方面因素对分析结果的影响。 在目前的技术条件下,实现这一目标仍有很大难度。有人提出了“财务处理方法库”和“面向会计事务的会计凭证处理方法” 的思路,但目的仅仅在于用来实现凭证的智能处理。在进行处理时,计算机一般根本不会对原始业务的这些关系进行识别,只会按照固有设计的程序进行。如:需要计算机处理计提折旧的业务,若固定资产原值为10万元,折旧 率为10% ,计算机能够准确地得出该项固定资产的折旧额为1万元。但这个业务中的固定资产原值10万元是否是可以作为计提折旧的价值依据呢,有没有多计或者少计原值的现象,另外折旧的10%是否按照事先确定的会计政策计算出来的,有没有任意调整折旧率的现象。对于这些问题,目前的会计软件无法予以解决。 笔者认为,进行会计确认、计量及财务会计处理要会计人员运用专业知识和经验做出判断,在这一点上由电脑代替人脑是不容易的。但日常业务处理中大部分都是有和较容易判断的,按目前的技术条件,完全可以实现部分业务的智能处理,这对减轻会计人员的工作量、增加会计信息的及时性有一定的现实意义。另外,专家系统是计算机技术的一个方向,财务软件行业将开发专家系统作为财务软件发展和创新的一个方向也十分必要。 会计人员对经济业务事项的处理过程可以概括如下:(1)收集事项的特征,通过询问、观察、以及相应的检查手段获取尽量多的信息作为判断的基础;(2)作出判断,会计人员根据自己所学到的知识以及在以往经验中所积累的知识作出判断;(3)给出解决的办法,根据原先学到的知识和自己工作经验进行。整个过程可以表示如图2所示:

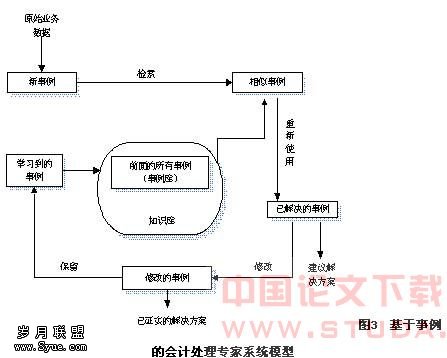

图2为一个会计人员对经济业务事项处理过程的模型,专家系统就是对该过程中会计人员所发挥的功能用系统的功能来代替。在基于事例推理的系统中,通过建立知识库(事例库)可以实现会计人员的处理过程,其模型可简化如图3所示:

以销售/收款过程为例,对该业务过程会计处理的专家系统模型分析如下: (1)知识库、规则集(事例库)是基于事例推理系统中的基本部件之一,根据各原始经济业务的特点,抽取出其具有代表性的征象,如销售发生的期间、付款方式、销售的实质交易形式、以及各供应商信用状况检查的结果等。以这些分别作为每一种交易事项的数据库项,再根据其特点,对其特征值进行相似度的定义,给出会计处理规范,即完成了一种交易事例的建立。以发生销售退回为例,抽取其特征并进行下述处理。如果销售退回发生时间为确认收入后、且本年内发生,则应在发生时冲减当期销售商品收入,同时冲减当期的销售成本。借:主营业务收入 XXXXX 应交税金——应交增值税(销项税额) XXXXX 贷:银行存款 XXXXX借:库存商品 XXXXX 贷:主营业务成本 XXXXX如果销售退回发生时间为确认收入后,且发生在资产负债表日至财务报告批准报出日之间。则应在发生时冲减当期销售商品收入,同时冲减当期的销售成本;还应作为资产负债表日后事项冲减报告年度的收入、成本和税金。借:主营业务收入 XXXXX(退回当期) 应交税金——应交增值税(销项税额)XXXXX 贷:银行存款 XXXXX借:库存商品 XXXXX 贷:主营业务成本 XXXXX借:以前年度损益调整 XXXXX(报告年度)应交税金——应交增值税(销项税额)XXXXX贷:银行存款 XXXXX借:库存商品 XXXXX 贷:以前年度损益调整 XXXXX同理,可以建立起其它事例,从而完成知识库、规则集(事例库)的建立。 (2)系统在对原始经济业务数据进行会计处理时,首先提取原始经济业务数据的特征,然后根据这些特征在事例库中进行检索,检索到与新交易事项具有相似特征的一个或几个事例。按照一定的规则修改检索到的事例处理方案,使之适合当前交易事项,将旧事例的处理方案运用到新交易事项的处理当中,制定出新交易事项的处理方案。在此,如果检索到的是完全匹配的事例,则在给出处理方案后该过程就可以结束,但是如果不是完全匹配,出现了一些新的特征,则还须把此新交易事项加入到事例库中,供以后的检索使用,这样就使得事例库越来越完善,使系统具有学习能力。 (3)在具体系统设计检索过程中,可以根据事例库的内容,选择相应的检索算法。一般情况下,在检索时很难检索到完全匹配的事例。在此可以对匹配进行具体的定义,在哪一种范围内可作为完全匹配,而哪种情况下是近似匹配。对于两个具体范例而言,要确定它们之间哪些特征的语义距离为多少就可以得出匹配值。四、结束语 会计信息化在我国已有2O多年的发展历程,但多年来只是用先进的信息技术模仿手工处理程序,并没有像人们预期的那样,在会计中应用信息技术会引起会计的革命。事项会计思想指引了会计改革的方向,而基于事项法的会计信息系统也正在沿着这个方向逐步摸索前进。以REA概念模型构建的事项库通过语义存储原始经济业务信息,改进了传统会计系统的数据采集范围,扩大了会计信息容量;而专家系统的常见业务会计处理,使非专业人员也能直接进行会计处理,大大提高了会计信息的时效性;至于网上信息发布、信息搜索、“会计频道”等信息传播和获取的创新方式,在信息技术面前,就更不难解决。因此,基于事项法的会计信息系统必将成为未来会计信息系统的发展方向。 :[1]George H Sorter,An“Event”Approach to Basic Accounting Theory.The Accounting Review,1969.[2]叶忠明:《建立会计软件对原始业务信息识别系统的思路》,《会计电算化》2001年第9期。[3]张永雄:《会计信息系统数据入口环节设计模式的改革》,《中国会计电算化》2002年第8期。[4]韦晓虎、郑虹:《基于事例推理的医学诊断专家系统》,《玉林师范学院学报》 ()2006年第3期。

上一篇:环境会计的单式记账方法及其运用

下一篇:关于会计职业道德评价方法的探讨