企业经营者薪酬激励机制改革新思路

内容摘要:本文在综合分析当前主要经营者薪酬激励机制及其实践的基础上,结合我国的现状,指出了适合当前国情的企业经营者薪酬激励制度所应具备的四个特点,并据此建立了“延期支付式年薪制”模型,提出可将“延期支付式年薪制”作为我国企业经营者薪酬激励方案之一。

关键词:年薪制 经营者 薪酬激励 延期支付

企业中所有权与经营权相分离的特征不可避免地导致了代理问题的产生,即企业经营者凭借其在信息掌握方面的优势及其对企业的实际控制力,可能为了实现个人利益而做出损害企业所有者利益的决策或行为。为减少代理问题可能给企业带来的损失,企业所有者试图通过制定有效的激励与约束机制来影响经营者,薪酬激励就是普遍被采用的激励方式之一。目前,企业经营者薪酬激励机制主要有三种:年薪制、期股制和股票期权制。

年薪制将经营者收入分为基本薪金和风险收入两部分,通过将风险收入与企业经营业绩挂钩来激励经营者努力工作。但是,以年度经营成果作为考评经营者的主要依据容易导致经营者为追求年度业绩而采取某些短期行为,甚至出现虚报利润、帐目造假等严重问题,因而其实施效果受到限制。期股制则将经营者获得业绩奖励(以企业股份的形式)的时间跨度延长,在一定程度上起到了约束经营者短期行为的作用;然而,期股制需要以企业股份为基础,这增加了其在实施的难度。股票期权制当前虽为西方发达国家广泛采用,但由于经营者从股票期权获得的收益主要来自于行权时企业股价高涨所产生的差价,容易导致经营者为提高期权收益而利用职务之便,采取影响股价的行为。同时,股票期权激励机制以股票价格真实反映企业经营状况为前提条件,因而股票市场的有效性成为其激励效果得以发挥的重要依赖因素。

建立适合的企业经营者薪酬激励机制

事实上,每种激励机制都有其适合的现实经济和社会发展条件,脱离这一点,任何好的激励机制都难以充分发挥作用。我国作为一个发展中经济体,其经济运行中的诸多方面都与成熟的市场经济存在着明显的差距。当前,国有企业在经济总量中仍然占据着主要的份额,而国有企业又存在着诸如“所有者缺位”等诸多问题,这更增加了建立一套适合我国国情的企业经营者薪酬激励制度的迫切性和艰巨性。熊一坚(2003)、楼大政(2003)等结合我国实际提出的将年薪制和期股制、股票期权制相结合的激励方案体现出一种以延期支付方式约束经营者短期行为的思路;杨艳(2004)、杨锐、黄国安(2005)等提出的“虚拟股票”或“虚拟股权”方案则巧妙地避开了目前我国实施股权激励计划在政策法规和资金筹措等环节面临的困境;然而,在这样的激励机制下,经营者的眼光仍然也只能扩展到任期结束之时(相对于年薪制而言),长期激励效果有限;并且由于激励区间与经营者的权力区间(从时间方面看)完全重合,依然无法避免经营者人为影响绩效考核结果的可能。

从我国的现实状况看,股权激励方案所需的条件(主要是成熟完善的股票市场)尚未具备。年薪制虽然受到企业经营者的普遍欢迎(汤明,2004),但却由于难以约束短期行为而无法有效地实施。因此,只有建立一套适合我国国情的企业经营者薪酬激励制度才是必然的选择。那么,这种制度应该具备怎样的特点呢?首先,它要不依赖于成熟完善的股票市场;其次,它应该是一种能够约束经营者短期行为的长期激励机制;第三,它要尽可能地减小经营者利用职权影响绩效考评的可能性;第四,它还应该是企业经营者乐于接受的薪酬方案。综合以上四方面考虑,结合前文述及的薪酬激励方案的特点,一种我们称之为“延期支付式年薪制”的薪酬激励机制或许能成为备选方案之一。

延期支付式年薪制延续了年薪制中将薪酬结构分为基本薪金收入和风险收入两部分并逐年发放的思路,但在风险收入分配的时间跨度和方式上加以调整,使其能够适应长期有效激励的要求。在时间跨度上,将年薪制中的任期内逐年发放调整为“跨任期逐年发放”,使风险性报酬的发放区间跨越经营者的任期,一直延续至后任经营者的任期内。任期内的风险性报酬取决于该经营者的经营绩效,任期以外的风险性报酬补偿则主要取决于后任经营者任期内的经营业绩;在计算方式上,逐渐提高激励强度,将风险报酬率较高的时期置于经营者本人的任期之外。通过以上两方面的调整,经营者的收入与企业的长期发展状况挂钩,从而起到约束经营者短期行为的作用;同时,也使其无法在整个报酬期间内为增加获益而利用其职务影响左右业绩评定。而报酬率递增的特点也使得后任经营者在上任初期不会过分追求“暂时的”企业经营业绩,这也有利于抑制前任经营者风险性报酬补偿的过分膨胀,在一定程度上减轻企业的负担。

延期支付式年薪制模型构建

企业经营者的风险性收入,或称之为激励性报酬,由前后两个报酬期决定并逐年支付:第一个报酬期为工作期,对应于企业经营者在任的时期;第二个报酬期为延迟支付期,对应于经营者离开企业后的一段时期。这两个报酬期合并称为企业经营者激励性报酬期。

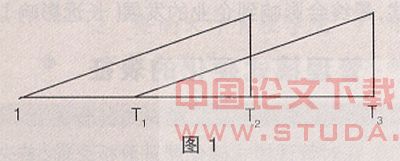

在企业经营者激励性报酬期内,经营者除获得年薪制规定的基本薪金外,还将连续获得各年度的激励性报酬,以此作为经营业绩提升的奖励。年度激励性报酬随经营者为企业工作的时间增加,直至延迟支付期结束为止。如图1所示,时期(1-T1)为工作期,时期(T1-T2)为延迟支付期,时期(T1-T3)为下一任经营者的激励性报酬期,三角形的斜边表示在激励性报酬期内,激励性报酬率逐年提高。

模型变量设定如下:

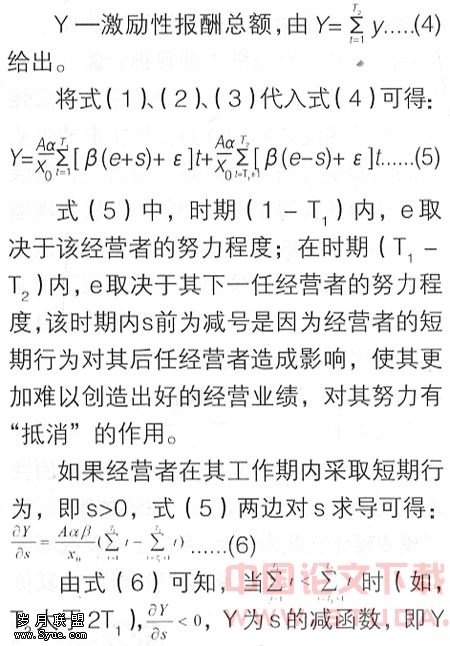

r — 激励性报酬率,由函数r(x,t)=αxx0xt......(2)确定。其中,x0为企业绩效标准,代表经营者被期望实现的业绩目标,t为时期(1-T2)中的某一年,α为调整系数。

y — 年度激励性报酬,由函数y(x,t)=Axr(x,t)......(3)确定。其中,A为激励性报酬基数。

随着s增大而减小。

随着s增大而减小。 上述模型说明:可以通过选择合适的T2来使得当企业经营者采取短期行为时,其获得的激励性报酬总额反而减少。在这种情况下,理性的经营者必然会减少甚至避免采取短期行为,模型从而揭示出了延期支付式年薪制对企业经营者的长期激励机理和作用。延期支付式年薪制能否起到约束经营者短期行为作用的关键在于选择合适的延迟支付期。延迟支付期过短(相对于工作期),将无法起到约束作用; 延迟支付期过长,会增加企业的负担。

结论

通过以上讨论,我们可以看出,通过延期支付激励性报酬并且使激励性报酬率递增可以在实施对企业经营者激励的同时,在一定程度上约束其短期行为。依据这一模型设计出的企业经营者薪酬激励机制将会是一种长期有效的激励方案。需要指出的是,模型中的参数T2、x0以及A、α均为影响此薪酬激励方案实施效果的重要因素,有待于做进一步的研究。

:

1.熊一坚.国有企业经营者年薪酬激励设计研究[J].企业,2003.12

2.杨锐,黄国安.经营者股权激励制度的比较研究[J].经济师,2005,(8)