論清代中葉廣東行商經營不善的原因

一、前 言

過去數十年關於鴉片戰争以前中國近代經濟史的研究,基本上都環繞著一個問題,那就是如果没有外國勢力介入,中國是否能够自行發展出現代资本主義的問題。從大陸上通行的術語來說,那就是鴉片戰争以前,中國有否資本主義萌芽的問題。講到资本主義的萌芽,首要的事,當然要提及商業資本與商人。因為當時其他形式的資本並不發達。從大陸知名學者傅衣凌的巨著《明清時代商人及商業資本》以及其他中外學者的研究中,我們可以清楚地瞭解,清代的主要商人,依籍貫來分,以徽州(新安)商人、山西商人與福建商人最為傑出;以其經營事業的地點與内容來分,以兩淮鹽商、廣東行商以及江浙銅商最為重要。從交易的總量來說,後面這三類商人也擁有最大的規模。在清代中葉(約1760~1843)兩淮鹽業與江浙洋銅業差不多都由徽州商人與山西商人所操縱,而福建商人則在相當長的一段時間中為廣東行商的主要來源。

關於兩淮鹽商,從何炳棣1954年在《哈佛亞洲學報》的一篇文章開始,已經有了許多出色的研究。[1]而關於江浙洋銅商,在過去數十年中,也有佐伯富、松浦章、大庭脩等日本學者精彩的探討。[2]至於有關廣東行商的研究,雖然有汗牛充棟的著作,可是除了梁嘉

_______________________________

[1] Ping-ti Ho(何炳棣),“The Salt Merchants of Yang-chou:A Study of Commercial Capitalism in E.00000ighteenth-Century China.”Harvard Journal of Asiatic Studies,vol.ⅩⅦ(1954),頁130~168;參考蕭國亮《清代兩淮鹽商的奢侈性消費及其影響》,《歷史研究》1982年第4期,頁135~144。

[2] 其中尤以松浦章的研究最為杰出,例如《乍浦の日本商問屋について——日清貿易における牙行》,《日本歷史》第305期(1973年10月),頁100~115;《唐船乘組員の個人貿易について——日清貿易における别段賣荷物》,《社會經濟史學》41:3(1975年10月),頁25~46;《長崎貿易における在唐荷主について——乾隆·咸豐期の日清貿易の官商·民商》,《社會經濟史學》45:1(1979年6月),頁77~95;《中國商人と長崎貿易——嘉慶·道光期を中心に》,《史泉》第54期(1980年3月),頁39~64。最近的研究則有劉序楓《清代前期の福建商人と長崎貿易》,《九州大學東洋史論集》第16期(1988年1月),頁133~160。

彬的《廣東十三行考》,外並無更嚴謹深入的成就。大部分的作品都以 H.B.Morse的The Chronicles of the East India Company Trading to China,1635~1834為史源。Morse的書一方面只是英國東印度公司檔案的摘要,另一方面他所參考的材料並不完整。因此,有關行商的研究不但流於印象式,而且也缺乏完整性。[3]為了彌補這個缺憾,作者於1986~1989間分别在北美與英國從事有關行商史料的研究,并撰成 The Insolvency of the Chinese Hong Merchants,1760~1843一書,本文即為該書主要論點之詳細摘要,請當行學者多多指教。

本文所使用的原始材料,主要有三個來源:(一)英國東印度公司檔案;(二)中國清代檔案;(三)美國的商業文書及賬册。英國東印度公司檔案有三個系列,其中兩個系列典藏於英國倫敦的印度辦公室圖書檔案館(India Office Library and Records),即(1)“中日商館檔案”(G/12:Factory Records:China and Japan),包括了有關廣州貿易的日記(Diaries)和議事録(Consultations)等等。這批檔案是每一年貿易季節終了,由東印度公司廣州商館職員謄録寄回倫敦總公司的記録。(2)“中國檔案”(R/10:China Records),這個系列除了也包含了日記與議事録外,同時也收録了廣州商館與總公司之間往來的書信。這個系列是廣州商館逐日登録的稿本,材料的價值當然比前一個高,因為前一個系列根本就是從這個系列謄録出來的。由於兩個系列都分别遺失了某些年份,因此合併使用兩個系列,對於史實的重建,可收截長補短之效。除了以上兩個系列之外,美國康乃爾大學的“華生文庫”(Wason Collection,Cornell University)亦藏有一份特殊的東印度公司檔案,即(3)“馬戛爾尼文書”(Macartney Documents)。這個系列由二十一册稿本組成,是東印度公司理事會(Court of Directors)為1792~1793馬戛爾尼出使中國而自公司檔案中整理出來供馬戛爾尼參考的材料。對於前述兩個系列,此一文書亦有補充訊息的功能。

__________________________

[3] H.B. Morse, The Chronicles of the East India Company Trading to China, 1635~1834, 5 vols. ( Oxford: Oxford University Press, 1926~1929) ; Earl H. Pritchard, The Crucial Years of Early Anglo-Chinese Relations, 1750~1800(臺北:虹橋書店影印本,1970);Anglo-Chinese Relations during the Seventeenth and Eighteenth Centuries(臺北:虹橋書店影印本,1972) ;Louis Dermigny, La Chine et L'Occident: le Commerce á Canton au XVIIIe Siècle,1719~1833, 4 vols. ( Paris: S. E. V. P. E. N. , 1964)。此外,有兩奉博士論文亦處理行商的一般問題,即Ann Bolbach White, "The Hong Merchants of Canton," University of Pennsylvania, 1967; Dilip Kumar Basu, "'Asian Merchants and Western Trade: A Comparative Study of Calcutta and Canton, 1800~1840", University of California, Berkeley,1975。

本文所使用的第二組原始材料為臺北故宫博物院所藏的宫中檔奏摺原件、軍機檔與外紀檔奏摺録副以及其他相關檔案。這些材料配合1930年代故宮博物院出版的清代文獻,如《史料旬刊》、《文獻叢编》、《清代外交史料》等等,可以補充一些资料所缺的訊息。

最後一項原始材料則為美國一些地方歷史學會及博物館所庋藏的商業書信與賬册。美國自1784年獨立成功後開始與中國直接貿易。該國的商人遺留下來許多寶貴的商業文書。這些文書不但保留了中美商人往來的史實,而且對於某些個别行商也不乏深入有趣的刻劃,對於瞭解行商的種種問題有很多助益。由於這類材料分别收藏在不同的地方,作者限於財力與時間未能逐一查閱,僅使用了麻州歷史學會(Massachusetts Historical Society)所藏之各項檔案,並利用了該學會及沙崙(Salem,Massachusetts)的伊塞克斯文物館(Essex Institute)所出版的各種中國貿易(China Zrade)書信。不過由於沙崙與波士頓在鴉片戰争以前在中美貿易上的地位十分重要,本文所得利用的材料其實已具有很高的代表性了。其他一時未能參考的材料對本文的立論影響應是相當有限的。

二、行商經營困難的事實

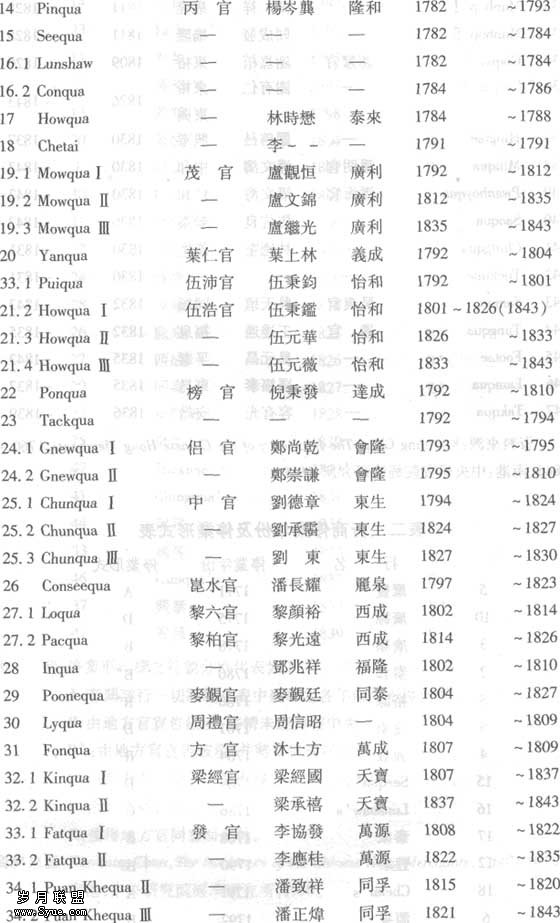

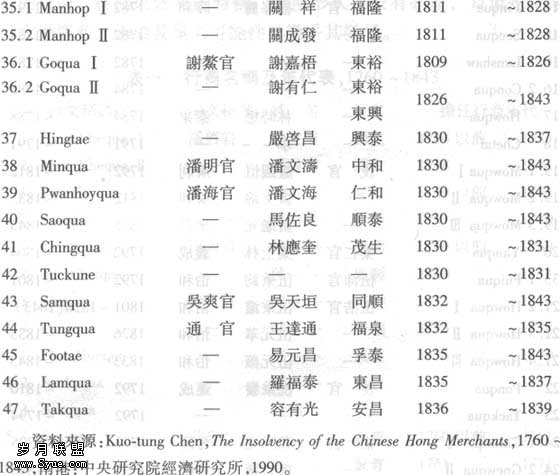

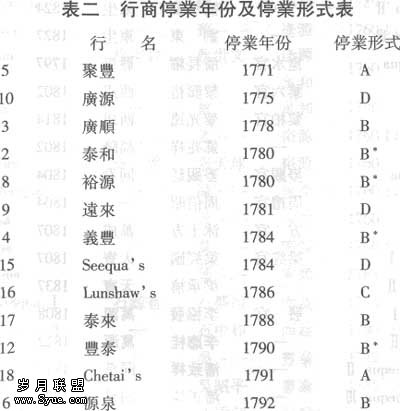

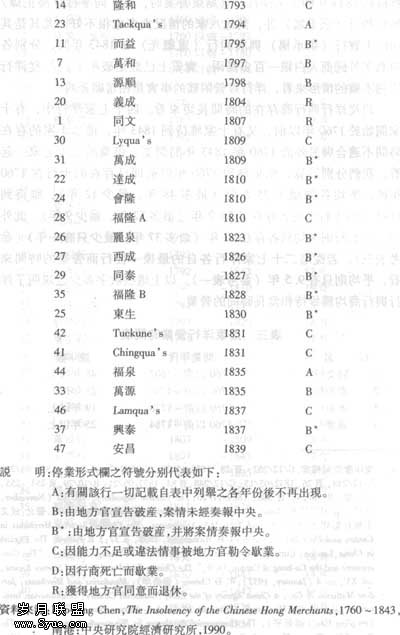

根據以上各項資料,我們得知從1760年廣東行商成立“公行”開始到1843年行商制度廢止為止,前後共八十四年,共有四十七家洋行先後營業(參考表一),這四十七家當中的三十七家在1771與1839年間陸續停業。平均不到兩年即有一家停止營業。停業的洋行中,有兩家是因為行商退休,有四家洋行停業的原因不明,有八家因能力不足或涉及官方認定的違法情事而被勒令歇業,另有三家因業主(行商)死亡,後繼無人而關閉。其餘的二十家洋行所以不能繼續營業,都是因為周轉不靈導致破產的結果(參考表二)。破產的洋行數目因此占停業行商的二分之一以上,而超過全部洋行的五分之二。事實上,除了業主退休的兩家洋行外,所有其他三十五位歇業的行商,在結束營業的時候,即使形式上没有破產,負債也都早已大過资產,繼續營業的可甜陸已微乎其微了。

1843年以前停業的洋行固然大多遭遇過周轉不靈的困難,僥幸維持到1843年的十家洋行在其結束營業時,除了同孚行(潘正煒)與怡和行(伍秉鑑)外,其他八家的情况大多也很不好。尤其是其中的天實行(梁承禧)與廣利行(盧繼光)在1843年時,分别各自負欠外國商人白銀一百多萬兩,實質上已經是破產了。[4]從洋行周轉不靈的情形來看,洋行經營困難的事實是相當顯著的。

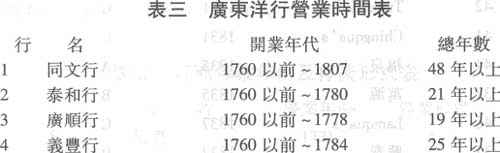

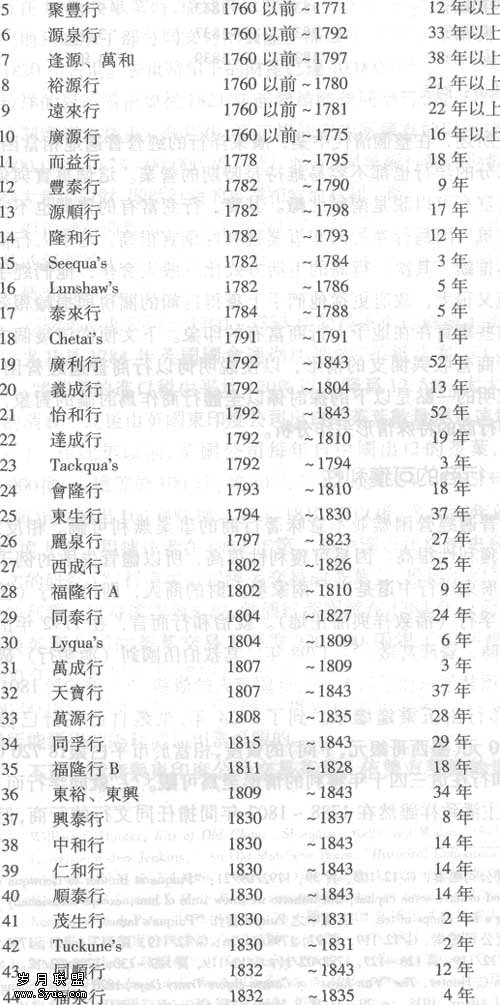

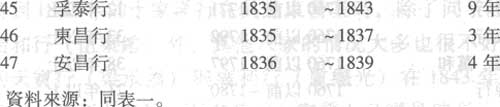

再從洋行與行商存在的時間長短來看。四十七家洋行中,有十家開始於1760年以前,又有十家維持到1843年,這二十家的存在時間不適合與另外於1760與1843年間開業、停業的二十七家一起看。我們分别計算,結果發現1760年以前即已存在的十行在1760年後,平均各繼續了25.5年(最多48年,最少12年);維持到1843年的十行平均各存在了26.7年(最多52年,最少9年)。此外的二十七行則平均只各存在12年(最多37年,最少只有一年)(參考表三)。若從這二十七家洋行各自的最後一任行商營業的時間來看,平均則只有9.5年(參考表一)。以上這些數字多少也說明了洋行與行商均難維持相當長時間的營業。

_____________________________

[4] 東印度公司檔案,G/12/262,頁28,1838/11/28;G/12/263,頁5~6,1839/05/22; G/12/248,頁76,1832/05/15;G/12/248,頁84,1832/05/21;R/10/29,頁254~255,無日期;R/10/29,頁386,1829/11/20;the Chinese Repository,vol.Ⅻ(November,1843),P.615;H.B.Morse,The International Relations of the Chinese Empire,臺北:成文出版社影印本,1978年,vol. I, p. 165;Anonymous, The Chinese Security Merchants in Canton and Their Debts, London : J. M. Richardson, 1838, p. 37 ; J. B. Eames, The English in China, London: Curzon Press reprint, 1974, p. 309; T. F. Tsiang (蒋廷黼), "The Government and the Co-hong of Canton, 1839," The Chinese Social and Political Science Review, vol. XV, no. 4 (January, 1932) ;W. E. Cheong (張榮洋) , Mandarins and Merchants: Jardine Matheson & Co. , a China Agency of the Early Nineteenth Century, Scandinavian Institute of Asian Studies Monograph Series, no. 26, London : Curzon Press, 1979, pp. 96~97 ; Yen-p'ing Hao (郝延平) , The Commercial Revolution in Nineteenth Century China: The Rise of Sino-Western Mercantile Capitalism, Los Angeles and Berkeley: University of California Press, 1986, p. 308;H. B. Morse, The Chronicles, vol. IV, pp. 207, 327; 梁嘉彬《廣東十三行考》,臺中:東海大學,1959年,頁165。

綜上所述,在整個清代中業,廣東洋行的經營普遍地相當困難,同時大部分的洋行也都不容易維持長時期的營業。這個事實與傳聞中行商的富有可以說是南轅北轍。其實,行商富有的傳聞也不完全是空穴來風。因為行商的某些事業獲利性確實很高,這予人行商富有的必然推斷。其次,行商的生活方式比一般人奢侈,他們經手的交易價值又很大,政府更從他們手上獲得巨額的關税與捐輸報效的收入,這些事實在在地予人行商富有的印象。下文便從這幾個方面來檢討行商營收與開支的情形,以便說明何以行商普遍經營困難。必須先說明的一點是以下的探討係以全體行商作為討論的對象,而不就個别行商的特殊情形另作分析。

三、行商的可獲利性

行商普遍經營困難並不意味著行商的事業無利可圖。相反地,他們的可獲利性很高。因為可獲利性很高,所以儘管失敗的例子屑出不窮,廣東洋行中還是出了兩家發大財的商人,即怡和行(伍秉鑑)與同孚行(潘致祥與潘正煒)。就怡和行而言,在1792年由伍秉鈞開業時,资產甚微信[5]1798年,其叔伯伍國釗(源順行)破產時,秉鈞還替他承擔了所有負欠外國商人的債務。[6]秉鈞於1801年去世,怡和行由伍秉鑑繼承。到了1834年,秉鑑自己估計已擁有26 000 000元(墨西哥銀元,下同)的資產,相當於市平白銀18 720 000兩,則怡和行在這三四十年獲利的情形至為可觀。[7]就同孚行而言,第一位業主潘致祥雖然在1788~

——————————————

[5] 東印度公司檔案,G/12/103,頁39,1792/09/21:“Puiqua is Brother to Geowqua & is supposed to have some capital, but hitherto we know little of him, except occasionally purchasing a few Chops of tea.”引文中之Puiqua當作“Puiqua's father”。

[6] 東印度公司檔案,G/12/119,頁97,1798/01/26;G/12/119,頁117 & 121,1798/02/06,G/12/119,頁126~127,1798/02/11;G/12/119,頁129~130,1798/02/12。

[7] William C. Hunter, The "Fan Kwae" of Canton Before Treaty Days, 1820~1844,Shanghai: Oriental Affairs, 1938, pp. 29~31 ; H. B. Morse, The Chronicles, vol. IV, pp. 59, 348。

1807年間擔任同文行的行商,但同文行在1807年歇業時,潘致祥已經把所有的財產與他的家族分割了,因此他只繼承了部分同文行的資產。潘致祥於1815年新開了同孚行,於1820年去世。去世時留下的財產已達10 000 000元(7 200 000兩)。潘致祥的兒子潘正煒從1821年起繼續經營同孚行,直到1843年整個行商制度廢止為止。數年後,潘正煒的家族所擁有的財產據說更多達20 000 000元(14 400 000兩)。[8]怡和、同孚兩行都在少數幾十年間累積大量的資財,顯然行商的事業相當地有利可圖。

對整體行商而言,經手中外貿易有利可圖的事實更清楚地反應在商品的獲利性上。我們先就行商與英國東印度公司交易茶葉的情形作一研究,便可證明。

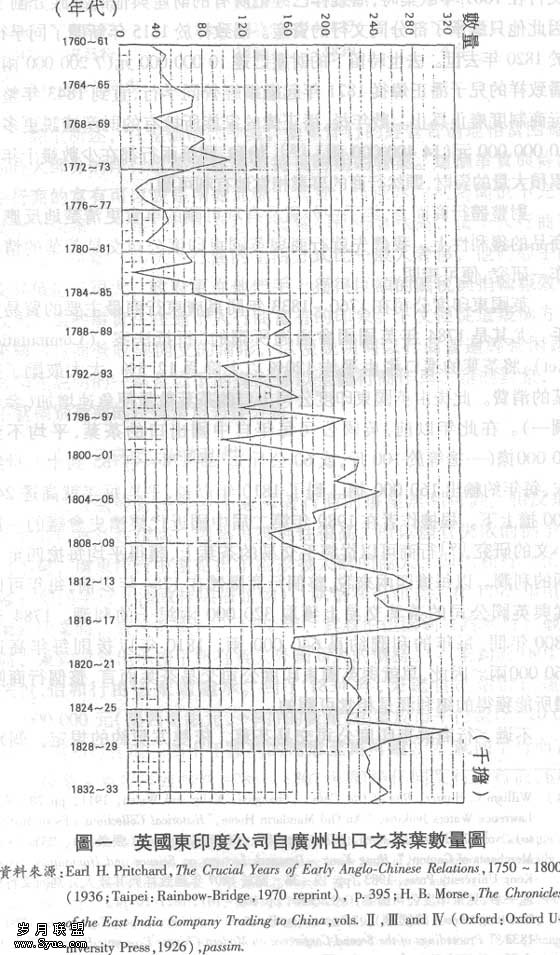

英國東印度公司在1760~1833年間為廣東行商最主要的貿易對手。尤其是1784年英國國會通過所謂的“折抵法案”(Commutation Act),將茶葉的進口税由平均120%以上降為12.5%,大大鼓勵了茶葉的消費。此後由英國東印度公司出口的茶葉數量便急速增加(參考圖一)。在此年以前,英國公司每年自中國出口的茶葉,平均不到80 000擔(一擔等於100斤,或60公斤)。從1784~1785到十八世紀末,每年約輸出160 000擔。到了1810年以後,平均每年就高達240000擔上下。根據作者在1989年第二届中國近代經濟史會議的一篇小文的研究,[9]行商可以從經手交易的茶葉上,獲得平均每擔四至五兩的利潤。以每擔四兩來說,整個行商團體在1784年以前,每年可以從與英國公司的茶葉交易上獲取320 000兩銀子的利潤。1784至1800年間,每年的利潤約為640 000兩。1810年以後則每年高達960 000兩。因此,單就與英國東印度公司交易茶葉而言,整個行商團體所能獲得的總利潤是相當可觀的。

——————————————

[8] William C. Hunter, Bits of Old China , Shanghai: Kelly and Walsh, 1911, pp. 78~80 ; Lawrence Waters Jenkins, "An Old Mandarin Home, "Historical Collections ( Essex Institute), vol. LXXI, no. 2 (April, 1935 ), p. 106。Cf. W. E. Cheong (張榮洋) , "The Hang Merchants of Canton," Hong Kong - Denmark Lectures on Science and Humanities , Hong Kong University Press,1983,PP.19~36。關於1807年潘致祥與其族人分割同文行资產一事,見東印度公司檔案,G/12/273,PP.101~107,1821/10/11。

[9] Kuo-tung Chen (陳國棟) , "Transaction Practices in China's Export Tea Trade, 1760~1833 ," Proceedings of the Second Conference on Modern Chinese Economic History ,臺北:中央研究院經濟研究所,1989年,頁745~770。

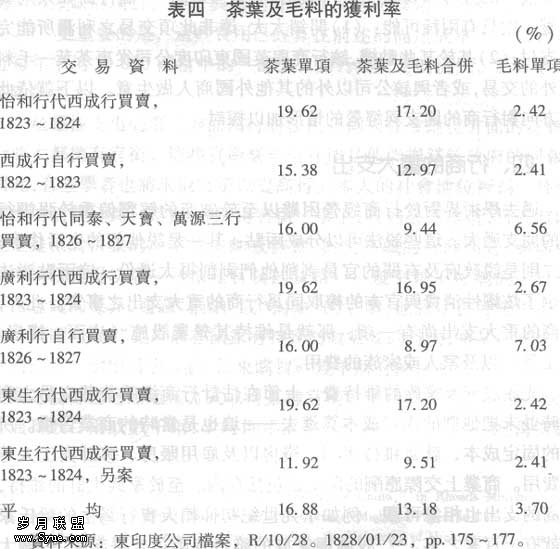

不過,行商與東印度公司交易茶葉,依雙方契約的規定,個别行商必須按照其出售給公司茶葉的多寡,等比例地購入公司進口到中國的英國毛料。由於茶葉與毛料的買賣互為要件,因此在計算茶葉利潤時也應該同時考慮經手毛料交易的盈虧問題。一般而言,毛料的買賣對行商是不利的。毛料的價格,如同茶葉,也是行商與公司雙方議定的。公司要求的價格往往高於中國市面上的價格。(因為公司的成本原本就高於中國的市價,但是為了平衡中英之間的貿易,公司又不得不進口毛料到中國。)由於經手茶葉交易的利潤很高,行商為了争取出售茶葉給公司的機會,也就只好在毛料的價格上稍作讓步。因此,行商將毛料轉手出去的時候,大多都有所虧損。换言之,把毛料與茶葉的交易合併考慮時,行商的獲利情形就稍為差些。

表四為1823~1827年間幾家行商獲利率的資料,代表一般獲利的情形。據此,行商若只出售茶葉给公司而不購入毛料,則有平均16%的利潤。當毛料的交易也納入考慮時,平均獲利率就降到13%。表四的獲利率是依東印度公司的買入價格計算的。在1824~1825一年的交易中,行商總共出售210 000擔茶葉給東印度公司,總售價超過7 500 000元(5 400 000兩)。我們即以13%的利潤率計算,全體行商當可獲得702 000兩左右的利潤。當年英國公司把他們的交易分成大略相等的二十五份。其中怡和行擁有四份,廣利、同孚與東生三行各自擁有三份,西成、福隆、東裕、同泰、天寶與萬源各行則分别擁有兩份交易。依據這些比例來計算,大行商怡和行伍秉鑑可以獲得112 320兩的利潤;中行商如同孚行潘正