东亚货币合作:基于最优货币区指数的实证研究

关键词:最优货币区指数 货币合作 最优货币区

论文摘要:本文在修正BE模型的基础上了东亚国家之间的最优货币区指数,认为东亚各国的最优货币区指数有减少的趋势,表明东亚货币合作存在可行性;截面数据的最优货币区指数显示在大陆、香港、地区、韩国和日本这些次区域内先进行货币合作是较为可行的现实选择;另外与欧洲相比,东亚地区的最优货币区指数较大,表明东亚的货币合作将是一个长期渐进的过程。

区域一体化已成为当今世界的重要趋势之一。1999年欧元的启动标志着欧盟已成功进入了区域一体化的高级阶段——区域货币一体化。这一成功案例反映了全球货币体系的变化,同时也引发东亚国家更多的思考。只有通过区域内部的经济与合作,才能共同抵御金融危机的侵袭已成为遭受1997年金融危机重创的亚洲国家的共识。在这种背景下,有关东亚货币合作的问题也成为学者们研究的重点。

国内外学者普遍认为东亚货币合作是十分必要的,并且提出了具体的措施。王子先着重强调了加强亚洲金融合作与协调的必要性。[1]李晓、丁一兵认为区域货币合作是一个动态的进程,应当采取渐进性的安排以构建区域货币体系。[2]张蕴岭指出建立自由贸易区是进行区域合作的主要方式。[3]

在已有的研究中,大部分都集中于对东亚货币合作必要性的探讨,而对东亚货币合作的可能性缺乏深入分析,且定性研究多,定量研究少。本文通过计算最优货币区(OCA)指数对东亚货币合作的可行性进行定量讨论。

一、最优货币区理论最新进展:OCA指数

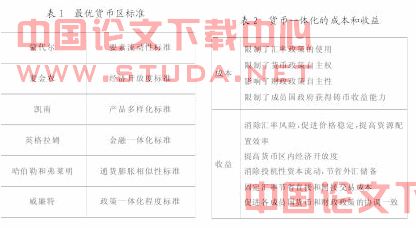

20世纪60年代,在关于浮动汇率制度与固定汇率制度的争论中,蒙代尔(Robert.A.Mundell)开创性地提出了“最适度货币区理论”,用以说明一个最优货币区或货币一体化应具备的条件。[4]此后麦金农(R.I.Mckinnon)、凯南(P.B.Kenen)、英格拉姆(James Ingram)等学者分别从不同角度对其进行了修补和完善,并提出了不同的构建最优货币区的标准(见表1)。[5]、[6]、[7]

上述判断最优货币区的标准为货币联盟的实现提供了一定的理论基础,但其缺陷在于单一标准的判断过于片面,而且本身包含了参加货币区利必然大于弊的价值判断,而对于那些符合标准的国家是否愿意加入货币区,则需要进行成本收益对比。此方面研究的代表性学者包括克鲁格曼、奥伯斯费尔德及罗布森等,其研究成果可用表2。

最优货币区的成本与收益分析为判定一个国家是否加入货币区提供了更为全面的理论依据,但其所确定的标准都是定性的,定量方面的研究很少。巴约尔(Bayoumi)和易臣格瑞(E-ichengreen)则通过计算OCA指数判断一组国家是否适宜于组成最优货币区,后文也称之为BE模型。[8]他们采用结构VAR方法,对影响稳定汇率和促成货币联盟有重要影响经济变量(主要包括贸易关联度、交易货币的有效性和非对称冲击对产出的影响三个因素)通过下式进行经济计量分析:

SD(ei)j=a+β1SD(Δyi-Δy)j+β2DISSIMij+β3TRADEij+β4SIZEij

其中,SD(ei)j表示i、j两国间双边汇率(取对数)的标准差,也是OCA指数(通过上式对SD的未来值进行预测)。SD(Δyi-Δy)j表示两国实质产出(取对数)差距的标准差,用以估算产出干扰,并加入两个国家出口商品组成的差异性作为不对称冲击的第二个指标DISSIMij。TRADEij是指两国双边出口占GDP比例的平均值,表示贸易关联程度,SIZEij表示两国实质GDP美元价值(取对数)的平均值,用以衡量国家实力的大小。

巴约尔和易臣格瑞对21个国家在1973~1982年、1975~1984年、1977~1986年、1979~1988年、1981~1990年、1983~1992年6个不同时期的样本进行了回归,观察其稳定性,并根据最近期的回归结果求出欧洲各国间的OCA指数。其中,计算OCA指数的双边汇率都以德国为中心,并据此指标分析欧洲国家货币一体化的可能性。这种运用计量模型分析一组国家是否可以成立最优货币区的方法,为最优货币区理论的研究开辟了新的思路,并且得到了较好结果。

二、最优货币区指数及对东亚货币合作的实证研究

BE模型中的OCA指数仅考虑了三个主要因素,而实际上影响双边汇率的因素很多,还包括国际收支状况、相对通货膨胀率、相对利率、心理预期、财政赤字和国际储备等等。本文在BE模型基础上对上式进行修正。由于搜集DISSIMij数据存在困难,所以在模型构建中将DISSIMij舍弃,引入两国的相对开放度OPEN(对外贸易额/GDP),再加入通货膨胀率和利率两个因变量来进行回归,得出下面的回归方程式:

SD(ei)j=a+β1SD(Δyi-Δy)j+β2SD(OPENi)j+β3TRADEij+β4SD(INFLATIONi)j+β5SD(INTERESTi)j+β6SIZEij

其中,OPENij表示两国开放度的差,INFLATIONij表示两国通货膨胀率的差,INTERESTij表示两国利率的差异。模型中主要选取了经济一体化水平较高且发展较快东亚国家和地区(中国、日本、韩国、新加坡、印尼、马来西亚、菲律宾、泰国、中国台湾和香港地区),而没有考虑东亚其他相对落后的经济体(如越南、老挝、柬埔寨、缅甸、朝鲜等)。

本文选取了1981~2000年期间的数据资料,并划分为1981~1990年、1983~1992年、1985~1994年、1987~1996年、1989~1998年、1991~2000年6个子期间分别进行回归,发现通胀率和利率两个解释变量的系数并不显著,无法通过检验,所以将其舍弃,而另外三个变量SD(Δyi-Δy)j、SD(OPENi)j和TRADEij的系数比较显著且稳定。SD(Δyi-Δy)j的系数随着时间增加而有所减小,表明国家之间的经济差距对汇率的影响逐渐渐弱,东亚各国的经济差异呈现逐渐缩小的趋势;SD(OPENi)j的系数随着时间的推移而有所增加,说明东亚国家的汇率变动越来越依赖于贸易,即开放程度的变化。TRADEij的系数为负,表明两国双边贸易关系的日益密切将会部分程度的熨平汇率的波动。1991~2000年的回归结果见下式:

SD(ei)j=0.7976SD(Δyi-Δy)j+0.2071SD(OPENi)j-0.1267TRADEij(3.283932)(3.48078)(-4.011075)N=45 R2=0.474817 F=3.712294

从上式回归结果可以看到,小括号内t统计量比较显著,说明此回归方程式具有较强的可信度。为了对OCA随时间变化的趋势进行分析,就需要首先对自变量进行预测。对SD(Δyi-Δy)j的预测是根据某年前后5年的数值计算出该年的SD,然后将1986(1981~1991年)至1997(1992~2002年)年的SD对时间趋势和常数项作回归,利用回归结果对未来进行预测。同理也可以得到SD(OPENi)j和TRADEij的预测值,将自变量的预测值代入回归方程式,就可以得到预测的SD(ei)j,即OCA指数。

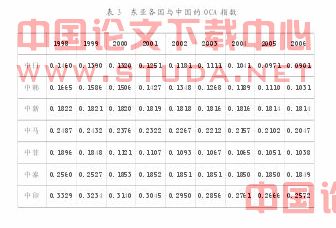

本文选择以的汇率为中心来双边汇率的OCA指数,这是因为日本无论是从整体实力还是贸易结构以及双边合作方面,都与东亚其他国家之间存在着较大的差距。而中国近年来经济较快,与东亚地区的合作日益加强,而且经济结构方面也逐渐趋同,所以在OCA指数计算时选取了中国作为货币合作的轴心。按照上面的描述进行计算,得到了1998~2006年间东亚各国与中国间的OCA指数(见表3)。

通过分析,我们可以得出以下几点结论:

首先,东亚各国OCA指数呈现逐渐缩小的趋势,说明各国之间的贸易往来日益密切,经济合作和货币合作的可能性日益增加。自1991年中国与东盟国家全面建立和恢复外交关系以来,双方关系发展十分迅速。1994年,中国成为东盟的磋商伙伴和“东盟地区”创始成员。1996年,中国升格为东盟的对话伙伴国。1997年,双方确定了“面向21世纪睦邻友好互信伙伴关系”。2000年,双方贸易额达到395亿美元,东盟成为中国的第五大贸易伙伴。2001年,《清迈协议》的签订进一步加强了各国货币当局的合作。同年,中国提出与东盟建立自由贸易区,并于2002年签署《中国与东盟全面经济合作框架协议》,启动了中国——东盟自由贸易区建设进程。2003年,中国加入《东南亚友好合作条约》,将双方关系提升到“战略伙伴”的高度,标志着中国与东盟的经济合作进一步向纵深扩展。2003年召开的“10+3”会议签署了《巴厘第二协约》,确定了在2020年成立类似欧盟的“东盟共同体”的发展框架。随着中国经济的快速发展,中国和东亚国家(地区)的经济水平日益趋同,国家之间的经贸合作日益加强。东亚地区出口的产品和结构也较为相似,如果进行货币合作,必会降低交易成本。因此,在经济趋同的基础上进行货币合作存在较大的实现可能,东亚地区的货币合作是未来发展的必然趋势。

其次,另据计算,在同一个时间截面上,中国和香港地区以及日本、韩国的OCA指数与其他国家比起来,相对较小。这说明中国大陆和香港、台湾地区以及韩国和日本的经济关系日益紧密,相互之间的依赖程度比较高,在这些次区域内先进行货币合作是较为可行的现实选择。

再次,与巴约尔和易臣格瑞1997年计算的欧洲各国与德国间的OCA指数相比,东亚地区的OCA指数较大。这表明与欧盟相比,东亚各国之间的经济差异仍然较大,要进行深入的货币合作还需要较长时间的准备,东亚的货币合作将是一个长期渐进的过程。

三、结语

危机的教训使得加强货币合作,建立更可信的货币制度,成为东亚地区的迫切渴望,加强经济合作是东亚各国经济恢复和发展的内在要求。运用计量经济学的方法对东亚地区OCA指数进行计算,其随时间推移而递减的趋势表明东亚货币合作存在通过实证检验的可行性,但是东亚国家在制度、社会制度和意识形式方面都存在较大的差异,经济体制和政策方面也有所不同,这些都成为区域间货币合作的现实障碍。因此,区域货币合作在东亚的展开将是一个渐进的过程,可考虑先在贸易关系密切、经济依赖程度较高的次区域内加强货币合作,然后在自愿和协商的基础上,逐步推进贸易和投资自由化,以加强东亚的凝聚力,最终实现经济一体化和货币一体化。

:

[1]王子先.欧元与东亚区域金融合作[J].世界经济,2000(3):70-72.

[2]李晓,丁一兵.论东亚货币合作的具体措施[J].世界经济,2002(11):3-10.

[3]张蕴岭.为什么要推动东亚区域合作[J].国际经济评论,2002(9、10):48-50.

[4]R.A.Mundell.A Theory of Optimum Currency Areas[J].TheAmerican Economic Review,1961(4):657-665.

[5]Mckinnon R.I.Optimum Currency Areas[J].The AmericanEconomic Review,1963(4):717-725.

[6]R.A.Mundell,A.K.Swoboda.Monetary Problems of theInternational Economy[M].Chicago:University of Press,1969:41-60

[7]Ingram J.C.State and Regional Payments Mechanisms[J].Quarterly Journal of Economics,1968(11):619-632.

[8]Bayomi.Tamim,Barry Eichengreen.Ever Closer to Heaven?An Optimum-currency-area Index for European Countries[J].EuropeanEconomic Review,1997(41):761-770.

![金融资本全球化是否历史发展的必然[下]](/d/file/20100626/b3c2c2820f9fdcfe57ba7658c0bbc299.jpg)