中国市场月回报率实证分析

来源:岁月联盟

时间:2010-06-26

关键词:Arch效应;异方差;Arch模型

一、异方差问题的简要说明:

在风险的研究中很重要的一个领域就是量测金融风险的波动性。本文所研究的这种波动性指的是资产收益的方差随着时间不断变化,这在计量学中称之为异方差问题。许多高频的金融时间序列都既有异方差现象。对于波动性的量测(即有异方差的量测),主要有两种模型方法:其一是 ARCH 模型族的量测方法,它包括 Engle(1982)的 ARCH 模型、Bollerslev(1986)的 GARCH 模型以及在此基础上提出的其他扩展模型;另一种方法就是 SV(Stochastic Volatility)模型。

二、对中国股票市场考虑现金红利在投资的月市场回报率进行实证分析

检验Arch效应

选取2000年1月至2007年12月中国股票市场考虑现金红利再投资的月市场回报率。数据来源是国泰安数据库。

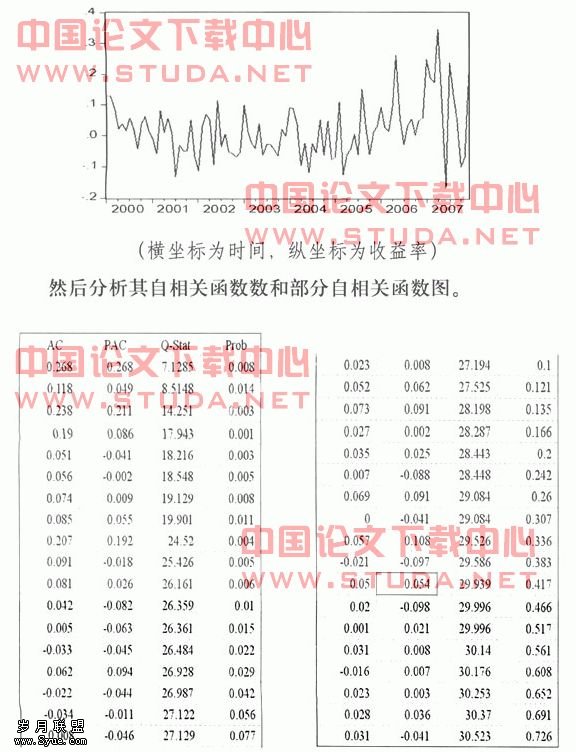

首先,我使用Eviews对数据划出线图:

由Eviews输出的自相关函数数和部分自相关函数图及分析Q统计量及其P值,我们看到样本自相关函数呈趋势递减,样本部分自相关函数数除了1、2和3阶显著不为0外,其他各项均接近于0,由此,我们可以大致判断序列的自相关结构可以用AR(3) 模型来修正。 下一步对数据进行AR(3)回归后,对模型的残差进行Arch(p)效果检验。对于月度数据一般取p为12。

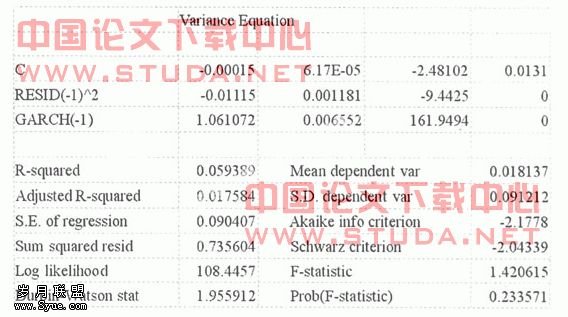

Eviews输出的结果如下:

分析Eviews输出的结果,检验结果的F统计量为2.5658,P值为0.007287。由此可以得到,在置信水平为0.05的条件下拒绝不含Arch效应的原假设,认为其残差存在Arch效果。

至此,完成了对股票市场考虑现金红利在投资的月市场回报率的Arch检验,认为其的确存在Arch效应,并不能认为其方差恒定不变。

三、小结

对中国股票市场考虑现金红利再投资的月市场回报率进行实证分析后,我认为中国股票市场的2000年1月至2007年12月的月市场回报率存在Arch效应。应使用Arch族等考虑异方差问题的模型对其进行回归及分析。

:

[1] 张成思:《计量学》,东北财经大学出版社 2007年.

[2] 王群勇:《广义预测误差方差分解及其在证券市场冲击传递性研究中的应用》 [J].《数理统计与管理》 2005.

[3] 张晓峒:《计量分析》经济出版社,2000.

![金融资本全球化是否历史发展的必然[下]](/d/file/20100626/b3c2c2820f9fdcfe57ba7658c0bbc299.jpg)