金融衍生工具对货币政策的影响

来源:岁月联盟

时间:2010-06-26

一、金融衍生工具对货币乘数的影响

传统的商业银行资产负债表业务中不包括衍生产品,而巴塞尔银行监管委员会(1995)要求会融衍生品包含在央行的货币目标中;这一矛盾直接影响了货币乘数。

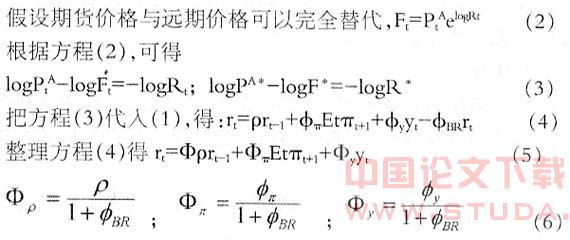

货币乘数及货币供给方程:

其中α:公司与家庭等私人部门的流动性倾向;β:法定存款准备率;γ:银行产动性倾向;DEP:货币供给量;MB:基础货币、

传统的金融体系在金融创新的冲击下,银行、非银行金融机构以及私人部门改变了原有的风险分担模式。以小公司和家庭为主的私人部门,把现金投入到以金融衍生品、股票等高收益产品为投资对象的基金中,以降低持有现金的损失并获取高收益。为了增加流动性,商业银行的自由储备通常投资于短期金融衍生品,由金融衍生品的“合成储备”替代。金融衍生品种现金的替代作用,降低了α和γ,使得货币乘数增大。这一结果说明厂,当央行控制了基础货币时,如果不考虑金融衍生工具的影响而确定最佳货币政策是不可能的。由于商业银行的资产负债表中不包括金融衍生品,因此,金融衍生品对货币乘数的影响会被低估。这种低估对货币政策的影响可以分为两个方面:一方面,金融衍生工具市场的发展使央行维护一国的利率政策更加困难。这是由于金融衍生品的价格发现功能及其提供的流动性,使得微观主体对货币政策的反映更加迅速和市场化:另一方面,如果央行的货币政策目标为“信贷目标”,商业银行由于使用了金融衍生品组成的“合成储备”,就可以放贷更大额度的货币,使商业银行具有了更大的灵活性。所以,金融衍生工具的存在,使央行的信贷目标与商业银行潜在的信贷量之间存在缺口。这降低了货币政策信贷目标的司控制性,也削弱了央行对信贷渠道的控制能力。

二、金融衍生工具对利率传导的影响

凯恩斯学派认为:在一定的流动性偏好下,货币冲上通过改变资产市场的均衡,来影响收益率和资产价格,从而影响整个的产出和价格。贷币政策传导机制就是货币政策影响金融市场的均衡,进而影响商品市场的均衡,并最终影响产出和物价的过程。金融衍生工具对货币政策利率传导渠道的影响,也就是其如何影响利率变动的过程。我们通过一个简化的模型来说明金融衍生工具对利率的影响;近年来,西方货币政策制定者采用了泰勒规则的相机抉择原则:我们把利率衍生产品引入到泰勒规则中,货币政策对短期名义利率的影响可以用下列方程表达:

r:短期名义利率;0

当φBR→∞,即,资产价格变动对利率的反应趋于无穷大,而其他条件不变时,φp、φπ、φy趋于零、说明,如果一国金融市场的资产价格对利率的反映极其迅速,金融资产的流动性极强时,央行任何影响利率的政策企图最终会被金融市场的资产价格迅速变动所抵消,从而货币政策的利率传导失效,从实践角度来看,φBR不会是无穷大,金融衍生品对利率变化调整速度加快,一方面使得货币政策传导速度加快,另一方而使得货币政策的可控范围减弱。从上述模型也可以看出,金融衍生品对利率、产出与通胀均有影响。从理论上讲,它不仅改变了货币政策的利率传导效果,也影响了实际经济。

三、金融衍生工具对信贷传导的影响

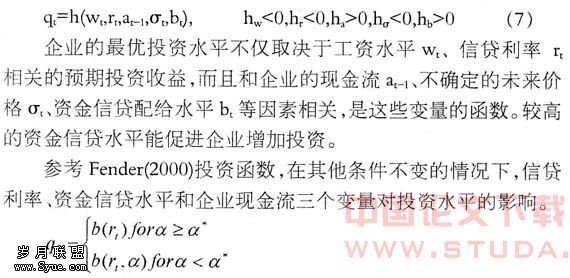

货币政策的利军传导渠道假设银行信贷与债券可以完全替代。信贷传导理论认为银行信贷是一种特殊的金融资产,与债券之间不能完全替代。信贷传导理论把银行贷款的供给作为投资函数的内生变量,考察银行信贷改变对实体经济的影响。左信贷传导渠道中,由于事前的逆向选择和事后的道德风险导致的信息摩擦使融资成本增加,所以,刺激了企业对冲战略的使用。金融衍生工具不仅能够使金融机构通过套期保值规避利率风险,同时,也可以弱化当事人所受到的信贷限制、就信贷传导过程而言,金融衍生工具对冲战略的运用使得信贷对企业的影响程度降低。我们通过企业扩展模型来分析金融衍生工具对信贷传导的影响。

1、投资函数

受信贷和净资产约束企业,追求利润最大化和规避破产风险门投资函数为:

当现金流高于临界水平α*的时候,银行通过观察企业的现金流而为企业提供信贷,这时企业的投资函数与资本的成本有关,即与信贷利率直接相关,这也是传统的货币政策变动影响资本成木的渠道;当现金流低于临界水平α*时,银行通过观察企业的现金流得出的结论是信贷风险增加,因此企业的投资函数不再由资本的边际成本决定,而是由信贷利率与现金流同时决定。这也被Fender称为货币政策信贷传导的直扩影响与间接影响。公司利用衍生产品对冲现金流可以增加其价值。Δα=Δp qΔh

Δh:为了消除现金流波动而利用金融衍生工具创造的平衡头寸;

q:金融衍生产品的数量;Δp:公司对冲前组合的风险收益状况。

从这一分析可以看出,企业利用金融衍生产品对冲现金流将影响投资函数,进而影响实体。

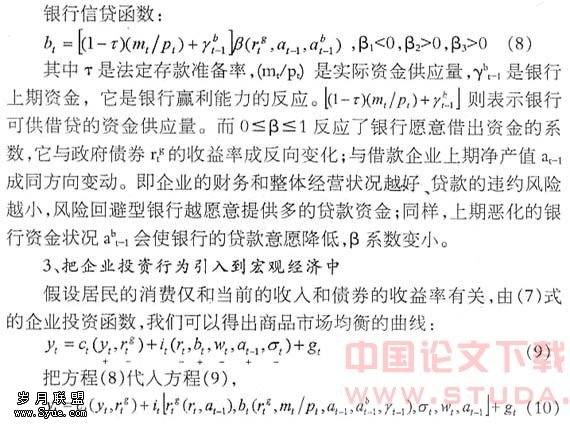

2、银行信贷函数

为了简化分析,假定商业银行的资产负债表里,资产仅包括在央行的储备和自有资金,而商业银行的资金供应仅包括吸收的存款。假定:

(1)由于缺乏完全信息和信息不对称,贷款人不能区分借款人的优劣。

(2)借款者的借款规模固定。

(3)当贷款利率上升时,借款人群的质量下降。

(4)银行是风险规避性企业。

可以看出,企业现金流降低引起贷款量的减少和企业投资意愿的降低,从而引起自主投资需求的减少,进而影响实体经济部门的活动。通过以上分析可以得出结论:企业利用金融衍生工具对冲现金流间接影响了货币政策的信贷渠道、金融衍生工具市场越发达,则货币政策的信贷传导渠道效果越差。

四、结论

由文章的分析我们可以得出结论:由于金融衍生工具的运用,使得利率的变化越来越频繁,调整的速度加快。银行等金融机构可以通过金融衍生工具转移风险,因此利率变化对经济主体行为的影响减少。同时,金融衍生工具对银行信贷的替代性增强。所以,金融衍生工具模糊了信贷与利率传导渠道,同时也减弱了货币政策的传导效果。

贷币政策传导问题已经是一个动态性的概念,越来越多元化、国际化和复杂化。而金融衍生工具对货币政策传导的影响,给货币当局制订和实施货币政策带来更大的挑战。因此,我国货币政策当局应尽快建立起与我国金融衍生工具市场迅速相适应的、新的货币政策框架。根据市场化取向来创新货币政策调控模式,充分利用金融衍生工具创新所带来的操作工具和手段的便利,增加我国货币政策的有效性。

上一篇:电视金融栏目经营策略研究

![金融资本全球化是否历史发展的必然[下]](/d/file/20100626/b3c2c2820f9fdcfe57ba7658c0bbc299.jpg)