我国证券投资基金投资管理行为成熟性研究

关键词:证券投资基金,投资行为,风险,收益

问题的提出

自从夏普(William F. Sharpe,1966)提出衡量基金绩效的夏普指数以来,学术界对基金绩效、行为等方面的研究不断深化。目前这方面的研究主要集中于两大主题:其一是对基金投资行为的研究,这方面的代表性文献如德希亚和詹恩(Desia and Jain,1997)所发现的机构投资者的“反向投资策略(contrary investment strategy)”,以及莱科尼绍(Lakonishok,1992)和瓦纳斯 (Werners,1998)等研究所发现的投资基金所存在的羊群行为(Herd Behavior)。

其二是对基金投资绩效的研究,代表性研究如建立在资本市场线(CML)基础上的夏普绩效指数(Sharpe,1966),建立在证券市场线(SML)基础上的特纳业绩指数(Treynor,1966),和建立在资本资产定价模型(CAPM)基础上的詹森业绩指数(Jensen,1968),以及建立在资产组合特征线基础上的基金择时和选股能力研究(Henricksson and Merton,1981)。

随着我国证券投资基金的及其在证券市场中的作用日益显现,国内有关基金投资绩效和投资行为的研究文献近年来大量涌现。其中有代表性的研究如张新和杜书明(2002)运用上述经典的绩效评价指数对22 只证券投资基金及其等权重基金组合的绩效表现进行了较为全面的衡量,发现的证券投资基金并未能战胜市场;吴世农,吴育辉(2003)根据行为理论的研究方法,以基金重仓持有的股票过去6个月的累积超常收益构造赢家组合和输家组合,发现我国证券投资基金存在“赢家变输”和“输家更输”的现象,并认为其原因是基金存在追涨杀跌、短期套利等行为;赵坚毅、于泽、李颖俊(2005)提出投资者参与和选择行为分析的视角,通过构造连接风格分析与下侧风险指标的风险规避系数来研究基金的投资风格和投资者的风险管理需求;李学峰(2006)则对我国证券投资基金投资组合的构建和调整与其投资策略的匹配性问题进行了研究,发现我国资本市场中绝大部分证券投资基金存在实际投资所承担的风险远远偏离其投资策略所表明的风险偏好类型 。

上述国外的有关研究为我们提供了基本的关于基金投资绩效和投资行为研究的理论模型;而国内的有关研究大多是基于这些理论模型对我国基金绩效和行为所做的实证检验。从这些实证研究中我们可得出的对一个共同结论即是:我国基金投资管理行为的规范性与成熟程度还很低。然而,至今为止的研究文献大多没有明确给出判断基金投资管理行为成熟性的具体标准;特别是,至今为止尚未有文献从风险和收益是否匹配这一视角入手来检验基金行为的成熟与否。从理论上看,根据马科维茨(Harry M.Markowitz,1952)所给出的风险与收益的最优匹配原则,一个规避风险的理性投资者,其行为选择应是在给定的风险水平下追求更高的收益,或者是在给定的收益水平下承担更低的风险。而且,至今为止还是我们进行资本市场均衡和投资决策研究的有力工具——资本资产定价模型(CAPM),其所研究的核心问题也是风险与收益的关系,即所谓“贝塔-期望收益”关系。这也就启示我们,对一只特定的证券投资基金而言,其运作是否规范、行为是否成熟,一个重要的研究视角,即是考察其实际投资组合的风险与组合的收益是否相匹配、相适应。证券投资基金投资组合的风险与收益的匹配性,既是研究基金行为的微观基础,又是我们衡量基金行为是否成熟和理性的标准之一。

本文即从风险和收益匹配性这一角度入手,通过构建相应的衡量指标,对目前我国资本市场中54家封闭式证券投资基金的投资管理行为进行实证检验,以期从一个新的且更为基础性的视角考察中国证券投资基金的行为成熟度问题。本文以下的结构安排是:在第二部分从理论上提出对基金投资管理行为规范性与成熟度的研究方法之一即是考察基金投资组合所承担的风险与其投资收益是否匹配,并据此提出了具体的和衡量指标;第三部分则在第二部分研究的基础上,对我国基金投资组合的风险与收益的匹配情况进行了实证检验,发现占样本46.3%的基金行为是成熟的,同时其余53.7%的基金行为具有适应性;第四部分对本研究做了小结。

研究设计

一、研究思路

根据经典的CAPM:

E(ri)=rf+βi[E(rM)-rf] (1)

由公式(1)可见,证券i的预期收益率与其所承担的系统性风险βi之间是正相关的,即投资的高收益将伴随较高风险,而较低的收益其所承担的风险也将较低。这是投资组合收益和风险关系的一个稳定的常态关系。将这一风险和收益的均衡关系运用在证券投资基金上,我们则可以得到结论:成熟的证券投资基金应该在其投资组合中表现出较高的风险—收益匹配性,换言之,证券投资基金的行为成熟与否可以通过其风险—收益的匹配度体现出来。

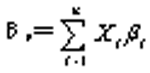

就风险因素来看,证券投资的风险被分为系统风险和非系统风险,资产组合理论已经证明,一个充分分散化的投资组合(well-diversified portfolio)将消除非系统风险,但系统风险无法通过多样化的资产组合消除。所以我们在具体计算中将以基金的系统性风险——数值上表现为投资组合的β值——代表基金的风险。一个证券组合的β系数βP,它等于该组合中各证券的β系数的加权平均,权数为各种证券的市值占该组合总市值的比重Xi,即:

(2)

(2)

公式(2)中单个证券的β值描述了证券收益率对市场投资组合收益率的标准差的边际贡献。所以,单个证券i的β值公式为:

βi=σiM /σM2 (3)

其中σiM为证券i的收益率与市场投资组合收益率的协方差。σM2为市场投资组合收益率的方差。

通过公式(3)和公式(2),我们即可得到基金实际投资组合所承担的系统风险值。那么,根据经典的投资学原理,如果某证券组合的βp=1,其系统性风险与市场风险一致;如果βp>1,该组合的系统性风险即大于市场风险;而如果βp<1,则组合的系统性风险小于市场风险;βp=0,则该组合无系统性风险。

据此,根据风险与收益相匹配的原则,当某证券组合的βp=1时,其收益也应与市场收益一致;如果该组合的βp>1,则其所获得的收益则应大于市场收益;而如果βp<1,其所获得的收益即可小于市场收益。

就收益方面看,我们可根据基金所公布的累计净值数据进行计算。

根据以上思路,通过研究基金投资组合的β值与市场β值的关系,以及基金投资组合的收益与市场收益的关系,我们即可得到衡量证券投资基金投资管理行为成熟与否的结果——投资组合的风险与收益是否匹配。

二、指标设计

根据上文的研究思路,为了判断基金行为是否成熟,就需要我们设计出具体的衡量指标和判断标准。

首先,前文我们在分析组合β值时已指出:如果一个实际组合的β值大于1,意味着其风险大于市场风险;如果一个实际组合的β值小于1,意味着其风险小于市场风险;如果一个实际组合的β值等于1,即与市场组合β值一致,意味着其风险等于市场风险。据此,我们给出基金实际组合与市场组合(market portfolio)的β值关系式βPM:

βPM=βP-βM (4)

公式(4)中,βP为基金实际组合的β值,βM为市场组合的β值。其中βP由公式(2)给出,而市场组合的β值公式为:

βM=[cov(rM,rM)]/σM2=σM2/σM2 (5)

即一个市场组合的所有资产的加权平均β值必定为1。这样,公式(4)可以进一步具体为:

βPM=βP-1 (6)

由公式(6)可以看到,如果基金实际组合的β值大于1,则βPM必定为正值;如果基金实际组合的β值小于1,则βPM必定为负值;如果基金实际组合的β值等于1,则βPM必定等于0。

其次,我们再来看收益方面的指标。我们将基金投资组合的收益与市场基准组合收益的关系定义为RPM,其关系表达式为:

RPM=RP-RM (7)

公式(7)表明,如果投资组合的收益大于市场收益,则RPM>0;如果投资组合的收益小于市场收益,则RPM<0,如果投资组合的收益等于市场收益,即RPM=0。

根据风险与收益相匹配的原则,并结合公式(6)和公式(7),我们得到投资基金风险与收益相匹配的具体标准:1,若βPM>0,则RPM>0;2,若βPM<0,则RPM<0;3,若βPM=0,就有RPM=0。

根据标准1:投资组合的风险大于市场风险(即βPM>0)的基金,若能够获得大于市场同期收益的收益率(即RPM>0),说明该基金具有较好的风险—收益匹配性,换言之,基金投资组合的构建行为是较成熟的;而若其收益率等于或低于市场同期收益率,即在βPM>0的情况下,出现RPM≤0,则说明基金的投资组合承担了更多的风险,却没有获得足够的风险溢价给以补偿。这种情况也就表明基金投资组合的构建行为是不成熟。

根据标准2:如果基金投资组合的风险小于市场风险(即βPM<0),而其所获得的收益也小于市场同期收益率(即RPM<0),说明该基金的风险—收益匹配性是正常的,或者说其投资组合的构建行为是成熟的。

根据标准3:如果基金投资组合的风险等于市场风险(即βPM=0),而其所获得的收益也等于市场收益(即RPM=0),则基金投资组合的构建行为是成熟的;而如果在βPM=0的情况下,出现RPM<0,即如标准1所指出的,基金的投资组合所承担的风险没有获得相应的风险溢价给以补偿。

这里我们需要特别指出如下两种情况:一是在βPM<0的情况下,出现RPM≥0;二是在βPM=0的情况下,出现RPM>0。这两种情况都表明基金在承担较低风险的同时,获得了更高的收益。根据风险与收益的最优匹配原则,在一定风险下追求更高的收益,是基金的理性行为所在。这种情况的出现,根据βPM和RPM的计算公式(公式6和公式7),即表明了基金以低于市场的风险承担而获得了高于市场的收益,换言之,这说明基金的投资组合战胜了市场。这一方面反映我国的资本市场是不完全有效的——根据经典的投资学理论,有效市场是不可战胜的;另一方面也反映了基金充分把握了市场机会——在一个非有效的市场中投资者是可以战胜市场的。这种情况下,我们可判断我国的证券投资基金具有把握和利用市场状态的能力,而不能判断其行为不成熟——充其量基金是通过调整自己的行为来适应和利用一个不规范、非有效的市场。也就是说,βPM<0时RPM≥0,或者当βPM=0时RPM>0,这两种情况下的基金我们可将其定义为适应性行为,即基金的行为选择适应了市场的实际状态。

根据以上分析,我们即可得到衡量证券投资基金行为成熟与否的判断依据,见表1。

表1:证券投资基金行为成熟与否的判断依据

指标 | 判断 |

βPM>0且RPM>0;或βPM<0且RPM<0;或βPM=0且RPM=0 | 行为成熟 |

βPM>0但RPM≤0;或βPM=0但RPM<0 | 行为不成熟 |

βPM<0而RPM≥0;或βPM=0而RPM>0 | 适应性行为 |

基金-[飞诺网FENO.CN]

三、研究样本与时期的选取

本研究以2003年以前在深、沪两市上市的共54家封闭式证券投资基金为样本,这些基金成立相对比较早,到现在都逐渐稳定下来,其投资理念和操作思路相对其他一些这两年新成立的基金都较成熟,适合我们对投资基金的风险和收益进行评价和比较。

样本所需的数据由各基金管理公司及“新浪财经”公布的数据整理而得。由于本文在单个证券的系统性风险时要计算方差和协方差问题,为避免其样本数据过少,造成风险值的偏差,我们选择了半年为研究单位。样本的评价期间为1999年1月1日或基金上市日到2005年12月31日,该研究时期的选取是基于如下原因:

首先,虽然在1998年之前股票市场中即存在少量的证券投资基金,但其设立和运作的非规范性,使其大多沦为了以基金的名义募集资金进行股市“坐庄”炒作的工具,已无证券投资基金之实质。而从1998年开始,在“调整投资者结构,稳定市场发展”的大背景下,在发行、托管和运作等方面都符合国际惯例的意义的封闭式证券投资基金才引入中国证券市场。

其次,1999年7月1日,《证券法》正式实施,标志着中国股票市场开始引入了规范化标准和法制化管理;而且,自1999年开始,逐步推出了各项制度性改革,如针对上市公司信息披露的及时性和真实性所颁布的一系列规章制度;再如股票发行取消计划方式甚浓的额度控制和审批制,而转向初具市场化意味的核准制。

上述变化使中国股票市场的市场环境较1998年之前发生了较大变化,即中国股市开始进入管理法制化、运行市场化、投资者机构化的时期。也就是说,从1999年至2005年,中国股市的市场环境总体而言较之1999年之前的时期是相对稳定的。这使我们能更好地考察和揭示基金投资组合的风险和收益之间的关系。

此外,在样本期间,我国股市经历了1999年至2001年前期的上涨、2001年中期的大幅下跌和2002到2004年的深幅调整,囊括了各种行情,因而对这个时期的研究可以体现出基金在不同市场情况下的反应和表现。

实证检验

根据上述的研究方法和判断指标,我们的实证检验工作通过如下几个步骤进行。

首先,我们根据公式(3),计算各基金投资组合中证券i的β值,以确定其投资组合的系统投资风险βP。根据证券投资基金的投资限制,一般而言各基金都规定对有价证券的投资不得低于其资金总量的80%,由此,相应而言,其有可能“闲置”(或者说投资于有价证券以外的资产)的资金总量的上限约为20%;再根据基金管理公司与托管银行之间的实际运作关系,一般而言基金所“闲置”的资金多数时间都存在于托管银行的专门账户中并获得相应的储蓄收益率。因而,在确定市场投资组合时,我们采用0.8和0.2的权数,计算深、沪股市和同期一年定期储蓄收益率的加权和,其计算方法可表述为:

市场收益率=[(深证综指涨跌幅×深市平均总市值+上证综指涨跌值×沪市平均总市值)/(深市平均总市值+沪市平均总市值)]×80%+同期一年期定期储蓄收益率×20% (8)

公式(8)中的深市平均总市值=(年初深市总市值+年末深市总市值)/2;沪市平均总市值=(年末沪市总市值+年初沪市总市值)/2。

经过公式(8)和公式(3)的计算后,再根据上文的公式(2),即可计算出每半年基金投资组合的β值,求其平均值,我们便可得到基金投资组合的系统风险值(见表2中“β均值”一列)。此外,经过这一计算,我们也得到了研究期内市场收益率的均值为0.007059。

其次,通过各基金管理公司和新浪财经网所公布的各基金累计净值数据计算其半年收益率。由于本文选择的样本基金都是封闭式基金,其净值数据每周公布一次,因而我们用最接近半年初和半年末的日数据代表期初值和期末值。通过求半年收益率的平均值,我们得到基金投资组合的收益率(见表2中的“平均收益率”一列)。

最后,根据公式(6)和公式(7),分别计算基金投资组合的系统性风险与市场的系统风险的关系βPM,以及基金投资组合收益率与市场的收益率的关系RPM。分别见表2中βPM和RPM两列。

表2:基金投资组合系统风险和收益率

代码 | 名称 | 上市日期 | β均值 | 平均收益率 | βPM | RPM |

184688 | 基金开元 | 1998-4-7 | 0.46 | 0.0605 | -0.54 | 0.0535 |

184689 | 基金普惠 | 1999-1-27 | 0.4282 | 0.0144 | -0.5718 | 0.0073 |

184690 | 基金同益 | 1999-4-21 | 0.3911 | 0.0304 | -0.6089 | 0.0233 |

184691 | 基金景宏 | 1999-5-18 | 0.442 | 0.0068 | -0.558 | 0 |

184692 | 基金裕隆 | 1999-6-24 | 0.5234 | 0.01964 | -0.4766 | 0.0126 |

184693 | 基金普丰 | 1999-7-30 | 0.5309 | 0.0288 | -0.4691 | 0.0217 |

184695 | 基金景博 | 1999-10-22 | 0.5283 | 0.0143 | -0.4717 | 0.0073 |

184696 | 基金裕华 | 2000-4-24 | 0.5529 | 0.0074 | -0.4471 | 0.0004 |

184698 | 基金天元 | 1999-9-20 | 0.4943 | 0.0422 | -0.5057 | 0.0352 |

184699 | 基金同盛 | 1999-11-26 | 0.4615 | 0.0225 | -0.5385 | 0.0154 |

184700 | 基金鸿飞 | 2001-11-28 | 0.728 | -0.008 | -0.272 | -0.015 |

184701 | 基金景福 | 2000-1-10 | 0.5383 | 0.0163 | -0.4617 | 0.0093 |

184702 | 基金同智 | 2000-5-15 | 0.4879 | 0.0245 | -0.5121 | 0.0174 |

184703 | 基金金盛 | 2000-6-30 | 0.643 | 0.0155 | -0.357 | 0.0085 |

184705 | 基金裕泽 | 2000-5-17 | 0.538 | 0.0217 | -0.462 | 0.0146 |

184706 | 基金天华 | 2001-8-8 | 0.6239 | -0.009 | -0.3761 | -0.016 |

184708 | 基金兴科 | 2000-7-18 | 0.5156 | 0.0167 | -0.4844 | 0.0096 |

184709 | 基金安久 | 2001-8-31 | 0.7955 | 0.0393 | -0.2045 | 0.0322 |

184710 | 基金隆元 | 2000-10-18 | 0.6301 | -0.006 | -0.3699 | -0.013 |

184711 | 基金普华 | 2001-8-28 | 0.7062 | -0.024 | -0.2938 | -0.031 |

184712 | 基金科汇 | 2001-6-20 | 0.6537 | 0.0556 | -0.3463 | 0.0486 |

184713 | 基金科翔 | 2001-6-20 | 0.6362 | 0.0442 | -0.3638 | 0.0372 |

184718 | 基金兴安 | 2000-9-20 | 0.0324 | 0.0037 | -0.9676 | -0.003 |

184719 | 基鑫 | 2002-9-2 | 0.8207 | 0.0359 | -0.1793 | 0.0289 |

184720 | 基金久富 | 2002-4-18 | 0.8338 | 0.0037 | -0.1662 | -0.003 |

184721 | 基金丰和 | 2002-4-4 | -0.769 | 0.0098 | -1.7693 | 0.0027 |

184722 | 基金久嘉 | 2002-8-27 | 0.6999 | 0.0313 | -0.3001 | 0.0242 |

184728 | 基金鸿阳 | 2001-12-18 | 0.6711 | -0.002 | -0.3289 | -0.01 |

184738 | 基金通宝 | 2001-9-6 | 0.6203 | -0.003 | -0.3797 | -0.01 |

500001 | 基金金泰 | 1998-4-7 | 0.4291 | 0.0416 | -0.5709 | 0.0345 |

500002 | 基金泰和 | 1999-4-20 | 0.2685 | -0.003 | -0.7315 | -0.01 |

500003 | 基金安信 | 1998-6-26 | 0.4507 | 0.0645 | -0.5493 | 0.0574 |

500005 | 基金汉盛 | 1999-5-18 | 0.0742 | 0.0097 | -0.9258 | 0.0027 |

500006 | 基金裕阳 | 1998-7-30 | 0.4682 | 0.0623 | -0.5318 | 0.0553 |

500007 | 基金景阳 | 1999-10-22 | 0.6213 | 0.0303 | -0.3787 | 0.0233 |

500008 | 基金兴华 | 1998-5-8 | 0.3986 | 0.0598 | -0.6014 | 0.0527 |

500009 | 基金安顺 | 1999-6-22 | 0.4693 | -0.047 | -0.5307 | -0.054 |

500010 | 基金金元 | 2000-7-11 | 0.5606 | 0.0007 | -0.4394 | -0.006 |

500011 | 基金金鑫 | 1999-11-26 | 0.5689 | -0.028 | -0.4311 | -0.035 |

500013 | 基金安瑞 | 2001-8-30 | 0.6292 | 0.0093 | -0.3708 | 0.0023 |

500015 | 基金汉兴 | 2000-1-10 | 0.568 | 0.0169 | -0.432 | 0.0099 |

500016 | 基金裕元 | 1999-10-28 | 0.557 | -0.046 | -0.443 | -0.053 |

500017 | 基金景业 | 2001-12-19 | 0.6358 | -0.02 | -0.3642 | -0.027 |

500018 | 基金兴和 | 1999-7-30 | 0.5746 | -0.035 | -0.4254 | -0.042 |

500019 | 基金普润 | 2001-9-4 | 0.577 | 0 | -0.423 | -0.008 |

500021 | 基金金鼎 | 2000-8-4 | 0.5909 | 0.0025 | -0.4091 | -0.005 |

500025 | 基金汉鼎 | 2000-8-17 | 0.6625 | 0.0083 | -0.3375 | 0.0012 |

500028 | 基金兴业 | 2001-7-27 | 0.666 | -0.005 | -0.334 | -0.012 |

500029 | 基金科讯 | 2001-6-20 | 0.6106 | -0.019 | -0.3894 | -0.026 |

500035 | 基金汉博 | 2000-10-17 | 0.5805 | 0.0068 | -0.4195 | -2E-04 |

500038 | 基金通乾 | 2001-9-21 | 0.6546 | -0.008 | -0.3454 | -0.015 |

500039 | 基金同德 | 2001-8-1 | 0.6039 | -0.024 | -0.3961 | -0.031 |

500056 | 基金科瑞 | 2002-3-20 | 0.6095 | -0.034 | -0.3905 | -0.041 |

500058 | 基金银丰 | 2002-9-10 | 0.1003 | 0.0018 | -0.8997 | -0.005 |

根据表1所给出的基金行为成熟与否的判断依据,凡是出现βPM>0且RPM>0;或者βPM<0且RPM<0;或者βPM=0且RPM=0这三种情况的,基金行为即是成熟的;而凡是出现βPM<0时RPM>0,或者βPM=0时RPM>0情况的,则表明了基金行为的适应性。由此衡量表2的实证结果,我们看到,在我们的研究样本中,有25只基金处于βPM<0且RPM<0的状态,也就是说,这25只基金的投资行为是成熟的。而其他29只基金则处于βPM<0而RPM>0的状态,也就是说,这29只基金其投资管理行为是具有适应性的——适应了市场非有效的现实,并通过其投资组合的构建最终战胜了市场——以低于市场的风险承担而获得了高于市场的收益。这29只基金的情况一方面支持了至今为止大多数研究所证实的我国资本市场的非有效性;另一方面则反映了这些基金不仅适应了市场的非有效性,而且利用了市场非有效的状态。

结论

本文从证券投资基金投资组合的风险与其收益是否相匹配这一研究视角,对我国证券投资基金投资管理行为的成熟性进行了初步研究。本文的研究表明,一方面,在我国资本市场中,相当多的一部分基金(占本文研究样本的46.3%)其行为选择是符合本文所给出的风险与收益匹配性指标的,即这些基金的投资管理行为是成熟的;另一方面,大部分证券投资基金(占本文研究样本的53.7%)其投资组合的构建和调整行为适应并利用了市场。

至今为止,大多数有关我国证券投资基金行为的研究都定性地认为,我国证券投资基金的投资管理行为是不成熟的。本研究则从经典的风险与收益的匹配性角度,以量化的指标否认了上述研究结论。

这里我们还应特别指出的是,本研究所发现的大多数基金的适应性行为表明,当市场总体处于非规范、不稳定状态时,它会反过来引导投资基金等机构投资者对自己的行为进行适应性调整。换言之,我们不能只注重通过培育机构投资者以期稳定和规范市场的发展,还应注意到市场本身的反作用力。以各种制度的、的和透明机制的措施对市场总体环境进行规范,是促使和引导我国证券投资基金的行为选择逐步规范和成熟的根本性方略。

总之,本文从封闭式基金投资组合所承担的风险与其所获得的收益是否匹配的角度,研究了衡量基金行为成熟与否的判断依据,并揭示了我国证券投资基金行为成熟性的现状。但本研究还只是初步性的,对一些问题还值得今后做进一步研究。首先,对基金投资管理行为成熟与否的衡量一定是一个指标体系,该体系则需要我们在今后的研究中逐步建立。其次,本文对我国证券投资基金行为成熟与否的研究还属于静态研究,而从动态角度考察我国证券投资基金行为成熟度的变化及其趋势,则应成为我们下一步研究的重点。最后,由于我国开放式基金至今运作的时期还相对较短,本文的样本只选择了封闭式基金,但我们也看到,在成熟的资本市场中,占据市场主导地位的是开放式基金,因此,随着我国开放式基金的发展,应将其逐步纳入研究范围内。

![金融资本全球化是否历史发展的必然[下]](/d/file/20100626/b3c2c2820f9fdcfe57ba7658c0bbc299.jpg)