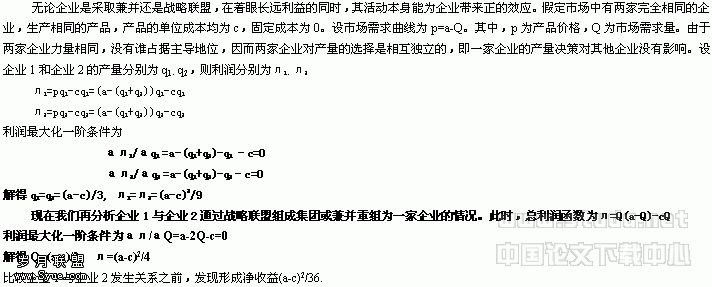

企业战略价值化管理方法研究

关键词:企业战略,价值化管理,战略价值化

一、引 言

战略管理的兴起与成熟经历了一个由20世纪50年代的战略概念学派、60年代的战略规划学派、70年代的战略学派争鸣、80年代定位学派的形成,90年代资源学派的涌现的过程。我们知道企业价值最大化是现代企业所追求的目标,价值创造与价值增值是企业价值实现过程中的两大重要活动。综观目前出现的各种战略管理观点,我们可以看到目前的战略管理活动在价值实现过程中缺乏整体流畅性,所以在操作方面具有一定的局限性。本文基于企业追求的价值最大化目标,将企业价值作为企业战略制定的依据和战略过程中始终考虑的要素,提出了战略价值化管理方法,试图将战略价值化,使企业价值实现的战略管理过程更具有可操作性。

二、战略价值化管理方法

企业战略价值化管理方法强调价值管理观念,战略价值化过程是企业价值创造、价值保障、价值控制等价值管理的过程,图1是战略价值化管理方法的流程简图。

图1 企业战略价值化管理流程

1.企业价值化战略制定

价值化战略是价值化思想精髓的体现,价值化战略制定过程是影响企业价值的环境分析和最大价值创造机会战略的选择过程,图2给出了企业价值化战略制定过程。

(1)影响企业价值的战略环境分析。战略环境分析使用传统的PEST、SWOT等分析方法,并专注于影响企业价值的因素,该阶段要具体完成以下工作:第一,影响企业价值实现的国际环境分析。包括国际环境、环境、国际同行业发展状况等。第二,影响企业价值实现的国内环境分析。包括国内政治环境、经济环境、政治环境、环境和文化及利益相关者的期望等。第三,影响企业价值的资源优势和核心竞争力分析。包括企业人才资源优势、技术资源优势、管理优势、产品质量和成本优势、原材料供应优势、企业品牌优势等,这些优势相应地形成产品竞争能力、技术开发能力、市场开拓能力等企业核心竞争力。

(2)企业所面临的战略调整机会评估。战略价值化管理方法以企业价值为企业战略管理的根本出发点,因此企业战略的选择过程也是企业价值评估的过程。它包括企业现时市场价值评估、企业现时价值评估、考虑对企业进行内部改进后的潜在价值评估、考虑向外出售资产或企业对外收购机会后的价值评估、考虑同时进行内部改进和外部并购的潜在价值评估。

图2 企业价值化战略制定流程

(3)最大价值创造机会选择即价值化战略制定。在对各种战略调整机会的价值进行评估之后进行的价值最大化机会选择所得出的战略,便是我们所需要的基于企业价值的战略,也即价值化战略。

2.企业业务流程重组

企业业务流程重组是对组织的工作流程与程序进行分析和设计,其目的是在成本、质量、服务和速度等方面取得显著的改善,使企业能最大限度地适应以顾客(Customer)、竞争(Competition)、变化(Change)为特征的现代企业经营环境。业务流程重组是战略价值化管理方法的内在要求。图3表示的是战略价值化管理方法下业务流程重组工作流程。

(1)战略价值流程确定。战略价值化管理要求企业必须在现有战略的基础上,充分挖掘潜在的利润空间和价值增长点,以实现价值最大化。企业战略价值流程由战略价值规划、战略价值保障和战略价值实现三个环节组成(如图4所示):其一,战略价值规划环节按照战略的要求,充分发挥本身的优势,在完成价值化指标的基础上,实现企业战略。实施战略价值管理,必须充分体现战略统领全局的思想。其二,战略价值保障环节按照战略的要求,树立服务意识和市场意识,通过创造良好的内外部环境,为战略价值的实现提供保障。其三,战略价值实现环节是企业直接创造价值的环节,通过完成战略价值规划所制定的各项价值指标,直接实现战略价值。

(2)业务流程现状描述。对企业业务流程描述包括对企业现有组织结构的分析、对企业现有业务管理模块的分析,其结果是找出战略价值实现的制约因素和存在的问题。

图3 企业业务流程重组工作流程

图4 企业战略价值流程

(3)企业业务流程设计。企业业务流程设计一般遵循体现战略统领全局、符合战略价值流程要求、具有可操作性等基本重组原则,采用系统改造法和全新设计法等方法。企业业务流程设计以企业战略价值管理体系、企业业务流程图为其输出结果。

(4)新业务流程效率和效益分析。考虑人、财、物等资源和效率因素对新的业务流程效率和所产生的效益进行分析。

(5)企业业务流程方案优化。按照企业以效率和效益为目标的要求对企业业务流程进行优化。以关键流程为核心,尽量避免业务重叠和错位是业务流程优化的重要原则。

(6)企业组织结构重组和职能重新界定。对企业各部门、各单位的职责准确定位,最大限度地减少职能重叠,杜绝职能错位。将企业现有业务模块化,各类不同业务都由专门的职能部门相对应。以关键流程为核心,理顺价值实现部门和价值保障部门的关系,逐步使职能管理模式向流程管理模式转变,系统地提升企业的管理水平。

3.价值驱动因素、战略价值指标和目标确定

该环节体现了战略价值化管理方法更具有可操作性的优势。图5是该环节的工作流程。

(1)价值实现和价值增值的驱动因素确定。价值化战略追求企业价值最大化,企业的一切经营都围绕着企业价值增值来实现,因此不论是价值保障活动还是价值实现活动都要寻找价值点,包括价值创造点和价值保障点,这就是要寻找企业的价值驱动因素。价值管理的一个重要部分是深刻理解哪些因素将实际驱动企业价值。确定企业价值驱动因素就是要确定企业的哪些活动将影响价值实现和价值增值。

(2)企业战略价值指标体系确定。企业的价值驱动因素表现在两个方面,一个是直接创造价值的驱动因素,可以用量化的指标表示。另一个是保障价值实现的驱动因素,由于其不能直接量化,所以可以用绩效指标来表示。因此企业战略价值指标体系包括价值实现指标体系和价值保障指标体系。战略价值化管理方法按照层次分明的原则,将战略价值指标分为企业层次、价值规划部门,价值保障部门、价值实现部门等不同层次价值指标。

图5 企业价值化指标体系确定流程

(3)企业战略价值目标确定。该环节下的企业价值化目标是指企业长期下的价值化目标。战略制定环节已经确定了战略目标和战略重点,因此企业价值目标的确定即是对企业战略目标的量化描述和对非量化目标而言的一种绩效式表达。

4.年度预算计划制定

(1)战略价值化指标年度相关数据的预算。该过程包括企业层面战略价值指标、价值规划部门绩效考核指标、价值创造部门战略价值指标、价值保障部门绩效考核指标等年度实施计划的制定。

(2)企业年度预算报表编制。该过程包括企业损益表、企业资产负债表,企业现金流量表等报表的编制。

三、结 论

企业战略价值化管理方法是一种基于价值战略的指标化实施方法,该方法始终以价值和价值增值为线索,所以更具有战略意义。同时战略价值化管理是将战略过程量化实施和控制,是一种动态管理,故较以往的战略管理方法更具有可实施性,可操作性,这将为目前我国企业特别是国有企业战略实施可操作性差的现状提供一种可行性解决方法。