原油期货投机与油价变动的关系

近几年,国际原油市场跌宕起伏,名义油价屡创新高。供需等传统因素对此很难作出完美的解释,而投机因素越来越被认为是造成油价大幅波动的罪魁祸首。有分析家甚至估计,投机因素造成的原油溢价高达20~25美元/桶。本文试图通过定量分析来研究期货投机与油价之间的变动关系。

纽约商品期货交易所(NYMEX)是国际原油期货投机操作的主要场所之一,其轻质低硫原油期货合约交易量巨大,对世界各地原油价格的形成具有重要影响力。NYMEX管理规范,成本较低,要求1000桶原油的初始保证金仅为2025美元(一般规定保证金为交易总额的5%),是典型的以小搏大,杠杆效应明显。

对期货投机交易或非投机交易的区分,一般是根据美国商品期货交易委员会(CFTC)的报告,如每周一次的CFTC出版物“Commitment of Traders”(交易者持仓报告,简称COT)。持有期货头寸的交易者被要求填写报告,以描述他们的商业性质,CFTC据此数据区分商业交易商(commercial traders)和非商业交易商(non-commercial traders)。商业交易商需要实际使用该交易商品,从而主要是利用期货市场进行对冲以控制风险;非商业交易商则包括其他所有的交易者。一般所说,能源期货市场上的投机者(speculator)是指非商业交易商,其投机又可大体分为两类:头寸①交易(position trading)和价差交易(spread trading)。头寸交易包含直接的或多头或空头的期货合约头寸,价差交易既包括多头头寸,也包括空头头寸,存在于相似或相联系商品的不同期货合约当中②。

Bessmbinder和 Seguin在1993年的研究中认为,市场中价格波动与交易量之间的关系可能依赖于交易者的类型。Daigler和Wiley(1999)利用流通数据银行(Liquidity Data Bank,简称LDB,主要提供芝加哥期货交易所交易资料) 的资料来检验信息效应,LDB将交易者分为以下四种类型。

做市商(market makers):此处是指在一定监管体系下,持有某些标准化期货合约并维持这些合约的双向买卖交易的交易商。

场内交易商(floor traders):是在交易场所内专为其他需要交换的会员进行交易的交易所成员。

石油-[飞诺网FENO.CN]

清算会员(clearing members):场内交易商按是否直接与清算机构(由清算会员设立并拥有的机构,其职能在于保证交易履行并负责结算)交易,又可分为清算会员和非清算会员,前者能直接与清算机构交易,后者只能在清算会员那里设立交易账户,并通过清算会员结算。

一般公众(general public):这里指个人投机者、管理基金和小型对冲者。

作者的经验研究表明,由于不同类型的交易者对于信息数量的获取是不同的,清算会员拥有大量的信息,而一般公众却没有这样的条件,结果是一般公众的交易产生了价格波动和交易量之间的正向的关系,即此类型交易的交易量越大,期货价格的波动也越大;与此相反,清算会员和场内交易者展示了一种相反的关系。作者的重要发现在于价格波动与交易量之间正向的关系取决于一般公众,这与Harris和Raviv (1993)以及Shalen (1993) 的模型是一致的。

Louis Ederington和Jae Ha Lee(2000)在对燃料油期货市场的研究中发现,无论是交易数量还是未平仓合约数量③都被“潜在对冲者”(“potential hedgers”,指在现货和/或远期市场④持有大量头寸的交易者,在作者的样本中,“潜在对冲者”持有日均未平仓合约的83%以及交易数量的75%)所控制,而不是投机者。Charles Dale和 John Zyren(1996)的研究表明,多头合约的数量与期货合约的价格存在统计上正向的显著关系;同样,价格与空头头寸数量之间存在统计上负向的关系。作者认为这种同期的相关关系意味着非商业交易商是在追随价格的趋势,他们在价格上升中购买,在价格下降时出售。

国际货币基金组织(2005)认为,CFTC关于交易商类型的区分是一种较为可行的方法,但该分类无法准确区分投机性和非投机性活动的情况(例如,许多非商业投资者如养老金,明显是长期投资者)。尽管有报告认为商业交易商的行为增加了价格波动,但几乎没有什么证据来支持这一观点,也没有什么证据表明,是投机行为或与能源市场相关的金融市场的扩张导致了波动性的持续增加。

以上研究由于对不同类型交易者分类的不同,得出的结论也不尽一致,而且研究所用数据大多是2000年以前的,对于2002年油价大幅上涨以来的最新情况的研究还不多见。本文拟利用截至2007年3月的最新数据,采取CFTC的标准分类,运用格兰杰因果检验和ADL模型,以期得到非商业交易商所代表的投机因素和商业交易商所代表的对冲因素与油价波动之间的真实因果关系,并对ADL模型的预测能力进行检验。

二、原油期货投机交易的规模及收益

最近几年,非商业交易商持有的未平仓合约数量、价差头寸数量以及同时持有的未冲销的多头头寸和空头头寸均有很大的提高。从图1可以看出,在2002年1月—2007年3月的大部分时间里,非商业交易商持有的多头头寸数量明显高于其空头头寸,且波动幅度很大,此时油价逐波走高;而图2中商业交易商所持有的多头头寸和空头头寸的增长趋势并没有太大差别,两者在数量上也没有太大差异,空头头寸在大部分时间里略高于多头头寸,显示在较高油价下商业交易商更倾向于卖出产品或进行空头避险。这反映出两类交易者的交易动机是完全不同的:商业交易商主要利用对冲来套期保值,因而其多头头寸和空头头寸的数量及增长趋势基本一致,当然也不排除个别时期商业交易商会有一定的投机倾向;而非商业交易商主要是寻找期货市场中的盈利机会,在预期油价上涨时其多头头寸明显高于空头头寸,反之亦然,因而其操作更容易造成期货市场上价格的波动。

实际上,从2002年到2006年8月初名义油价处于高位时,非商业交易商持有的多头头寸的数量增长了8.7倍,空头头寸增长了近3倍,多头头寸数量的增加远远高于空头头寸,同期国际油价大幅上涨;而商业交易商持有的多头或空头头寸即使在差距最大时增长也不到1倍。以上分析还未包括场外市场(over-the-counter market,又称“店头市场”或“柜台交易市场”,属于场外交易,没有统一的组织和交易场所,其交易价格由买卖双方协议达成),因此实际的投机规模可能更大。格林斯潘于2006年6月7日在美国国会作证时也认为,对冲基金和其他金融机构在原油期货市场上积累了大量净多头头寸,尤其在场外市场。

为防止过度投机,有些交易所,如美国芝加哥期货交易所(Chicago Board of Trade,简称CBOT),对某些商品期货合约的投机头寸是有所限制的。但NYMEX对轻质低硫原油合约的交易几乎没有任何头寸上的限制,因而其在具有充足的流动性的同时,也很难避免出现过度投机的现象。据能源学家沃勒格(Philip K. Verleger)估计,2005年大约有250亿美元投入到NYMEX的WTI原油期货合约,其中大部分来自养老基金及其他管理基金;2006年的头几个月,可能另有200亿美元追加到NYMEX的原油期货交易中。总的来看,估计从2004年7月到2006年3月中旬,大约有600亿美元投向NYMEX 的WTI合约。以5%的保证金,这些资金的交易总量至少达到上万亿美元。2001年7月末,期限很长(30个月以上)的原油期货合约的未平仓数量为19624手,占该交易类型所有未平仓合约数量的4.5%;到了2005年7月末,此类原油期货合约的未平仓数量高达125546手,占所有未平仓契约数量的比例上升到15%。沃勒格认为,几乎所有的长期多头合约都是投机性购买,因为商业性公司无须在这样远的将来进行交割,也就没有必要为了对冲目的而使用如此长期限的合约。

花旗集团2006年5月在一份关于美国商品价格的报告中指出⑤,所有美国商品市场持有的月度平均投机头寸的价值超过了1200亿美元,仅次于2005年10月创纪录的1280亿美元。在对36个农业、能源和金属商品的分析中,发现最大的投机头寸来源于天然气(303亿美元)和原油(301亿美元),然后是黄金133亿美元。该报告认为,投机头寸的增加是驱动商品价格上涨的主要因素。另据报道,2004年高盛和摩根斯坦利两家美国领先的能源交易公司,在商品交易中共获得26亿美元的净收益,其中主要来自能源商品。2005年,两家公司在能源交易中各挣得了15亿美元的净收益。难怪高盛的分析师会预测油价将达到每桶100美元以上,自身利益使然。

三、数据分析及处理

本文中所用的油价为世界平均油价,取自美国能源部下属的能源信息署(EIA)所公布的主要国家出口原油的加权离岸现货价。由于期货价与现货价之间,不同油品之间以及不同合约之间的价格联动性非常强,因而对不同类型油价的选取(加之再取对数)几乎没有什么差别。

在数据处理方面,采用取对数⑥的方法。油价为正值,取对数没有什么问题。在期货合约(每个合约代表1000桶原油)的处理方面,是以(非)商业交易商的所有多头头寸减去其所有的空头头寸,作为该类型交易者的净多头头寸,以反映其净多头头寸变化对油价的影响;但对于净多头头寸取对数,有些值没有意义(当净多头头寸为负数时),本文所用的方法是将其绝对值先取对数,然后再相应加上正负号。这样处理既保证了不会浪费大量的观测值,又不影响结论的得出。

图3反映了2006年年初到2007年3月周平均油价与(非)商业交易商所持净多头头寸的变化趋势。可以直观地看出,非商业交易商的净多头头寸变化与油价走势存在较强的正相关性,而商业交易商净头寸的变化与油价走势恰恰相反。这再次反映出商业交易商的交易以对冲为主,以抵消油价走高的风险,而非商业交易商恰恰在追随油价的走势。2006年10月份以后,非商业交易商与商业交易商的净多头头寸迅速缩小并渐趋一致,油价逐渐在相对低位企稳。进入2007年2月,双方分歧再次加大,非商业交易商的净多头头寸迅速增加,商业交易商的净多头头寸则迅速下降,此时油价开始从低位反弹。

四、估计方法及检验结果

1. 格兰杰因果检验

本文的目的在于寻找非商业交易商和商业交易商在期货市场中的交易与油价变动之间的因果关系,采取的方法是格兰杰因果检验方法和对ADL(自回归分布滞后)模型的估计。本文以yt代表油价的对数,以xt代表非商业交易商净多头头寸的对数,以zt代表商业交易商净多头头寸的对数。经过正规的单位根检验⑦,本文中的数据系列yt、xt和zt都是平稳的。检验发现:格兰杰因果检验的结果对滞后阶数非常敏感,稳健性的结论仅仅体现在yt(油价)不是xt(非商业交易商净多头头寸的变化)的格兰杰原因,但却是zt(商业交易商净多头头寸)的格兰杰原因。此结论反映了商业交易商是根据油价的高低来决定自己的策略,即采取多头还是空头避险;而非商业交易商并不根据油价的高低来决定自己的策略(但有可能是根据油价的波动趋势来决定策略)。

2. 自回归分布滞后模型(ADL,Autoregressive Distributed Lag Relations)

由于格兰杰因果检验并没有得出一致性的结论,因而决定用包含解释变量当期值的ADL模型再次进行检验。其基本结构为:

(1)

(1)

本文中由于被解释变量yt有明显的时间趋势,故在解释变量中添加线性时间趋势项t。结合t检验以及赤池信息准则(Akaike Information Criterion)和施瓦茨准则(Schwarz Criterion)⑧,最后选取的方程如下:

(2)

(2)

利用eviews5估计的结果为(括号中为t检验结果):

(3)

(3)

调整的R2为0.99,对模型残差序列的LM检验(拉格朗日乘数检验,p=4)无法拒绝残差序列不存在p阶自相关的零假设,可以认为该模型不存在序列自相关(P值为0.52)。此外,该模型没有误设问题,通过了拉姆齐检验(Ramsey's RESET Test, P值为0.98)。

本文所关注的是xt的滞后系数和显著性水平,从估计方程的设定及t检验结果可以看出,xt的当期和滞后二期值对yt影响显著,但符号相反;xt的当期值对yt的影响是正相关关系。模型估计显示,在其他条件不变的情况下,xt(即非商业交易商的净多头头寸)每增加10%,yt(周油价)将上升0.021%;但整体来看,非商业交易商的净多头头寸每增长10%,油价仅上升0.003%,影响非常小。因此,可以得出如下结论:xt及其滞后值与yt在统计上是显著的(t检验和F检验都非常显著),而且总体上是正相关关系,但它对油价的影响力非常弱。

对于yt与zt的ADL模型,对滞后的选择标准同上,得到的模型也完全一致,并且通过了自相关和模型误设检验。这里仅报告估计结果如下:

(4)

(4)

从估计结果可以看出,zt的当期和滞后二期值对yt的影响显著,但与(3)式中xt的符号相反,zt的当期值对yt的影响是负相关关系,而滞后二期值与yt是正相关关系。zt的系数也非常小,但却恰好抵消了非商业交易商净多头头寸变化带来的影响。由xt与zt的比较可以看出,整体上zt与yt是负相关关系,这是商业交易商以对冲交易为主所带来的结果;而xt与yt呈正相关关系,说明非商业交易商是在追随油价的走势,这是其以投机为主所带来的结果。

五、预 测

计量模型的一大功效在于预测。本文根据模型(2)进行预测,由于是预测,xt的当期值不易获取,因而选取的预测模型调整为:

(5)

(5)

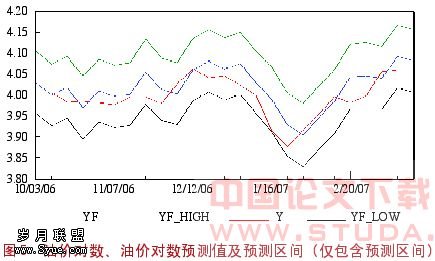

数据分为两个阶段,2002年1月8日到2006年9月26日和2006年10月3日到2007年3月20日,前一时间段用于估计,后一时间段用于预测。本文采取的是静态预测(static forecast),即使用解释变量的实际值而不是预测值来向前一步预测的序列值,因为使用的是实际值,所以静态预测的精确度要高于动态预测(该方法使用估计值进行预测)。图4是根据第一时间段的估计而对第二时间段所作的预测(图中阴影部分),其中Y和YF分别表示油价及其预测值的对数,YF_HIGH和YF_LOW表示95%的置信区间。从图5可以更加清晰地看到局部趋势:实际值与预测值拟合较好,并且全部在95%的置信区间以内。绝对误差均值(mean absolute error)不到3%,显示预测误差较小。

六、结 论

本文对原油期货投机与油价的关系进行了探讨,并运用计量模型进行了检验。格兰杰因果关系检验显示,油价变化不是非商业交易商净多头头寸变化的格兰杰原因,但却是商业交易商净多头头寸变化的格兰杰原因。这反映出商业交易商主要是根据油价高低采取多头避险或空头避险的对冲策略;非商业交易商并不根据油价的高低来决定自己的策略,但有可能根据油价的趋势制定策略。ADL模型的估计中显示,非商业交易商和商业交易商的交易与油价的关系在统计上是显著的,但它对油价的影响力非常微弱;非商业交易商的交易与油价呈正相关关系,而商业交易商的交易与油价呈相反的关系。这验证了非商业交易商是在投机,而商业交易商是在对冲的一般看法。此外,该模型也展示了较好的预测能力。可以看出,油价走势更像是一种资产价格的走势,更多地取决于该变量前期的走势。

本文对投机因素的分析是基于美国商品期货交易委员会每周公布一次的交易者持仓报告。一般认为,该委员会把非商业交易商作为投机者是正确的,但将商业交易商完全作为对冲者则不一定恰当,因为它们中的很多公司并没有已知的能源资产,有些被定义为商品交易商的公司也进行了某些投机性操作。

最后,允许投机者在期货市场中存在是必要的,它可以产生足够的流动性,使对冲操作更有效率,不过也造成价格的大幅波动,对宏观有负面影响。这正如著名经济学家罗伯特·希勒和萨缪尔森等对美国股市的看法:微观有效与宏观低效。

--------------------------------------------------------------------------------

①在期货交易中,买入期货合约后所持有的头寸叫多头头寸(long positions),简称多头,其利润来自期货合约价格的上升;卖出期货合约后所持有的头寸叫空头头寸(short positions),简称空头,其利润来自期货合约价格的下降。未平仓多头合约与未平仓空头合约之间的差额即为净头寸。

②由于在价差交易中投机者买进及卖出的期货合约具有高度的相关性,因此其价格也应该有一合理的关系。当市场价格偏离合理的“相对价格”时,投机者即可买进相对便宜的合约而卖出相对较贵的合约,如果判断正确,投机者可从这种价差中获利。

③未平仓合约数量(open interests)是指该期货合约截止统计时,市场所累积尚未冲销结清的多头部位或空头部份的合约数量之和,它反映了市场总体的活跃程度,其数量的大幅变化会影响到该合约所代表的商品价格。

④Forward market,是进行远期合约交易的市场,交易按约定条件在未来某一日期交割结算。远期市场没有有集中的交易地点,交易方式较为分散。

⑤参见https://www.citigroupgeo.com/pdf/SZB180995.pdf

⑥本文中的对数皆指数。

⑦结果略。限于篇幅,以下格兰杰因果检验结果和滞后阶数讨论以及其他大部分检验结果也略去了,只保留结论,有兴趣者请与作者email联系:duwei008@pku.edu.cn。

⑧AIC和SIC数值越小,意味着模型越符合原则,即在其他条件相同的情况下,简单优于复杂。

[1] AKAIKE H. Statistical predictor identification [J] . Annals of the Institute of Statistical Mathematics , 1970, 22:203-217.

[2] BARRIONUEVO A. Energy trading, without a certain ''E'' [J] . The New York Times, 2006-01-15.

[3] SHALEN C T. Volume, volatility, and the dispersion of beliefs [J] . The Review of Financial Studies, 1993, 6(2): 405-434.

[4] DALE C, ZYREN J. Noncommercial trading in the energy futures market [J]. Energy Information Administration / Petroleum Marketing Monthly, May 1996. http:// tonto.eia.doe. gov/FTPROOT/features/dalezyrn.pdf.

[5] Committee on Homeland Security and Governmental Affaires United States Senate. The role of market speculation in rising oil and gas prices: a need to put the cop back on the beat. 2006-06-27:17-21. http://hsgac. senate.gov/_files/SenatePrint10965MarketSpecReportFINAL.pdf.

[6] JORGENSON D W. Rational distributed lag functions [J].Econometrica, 1966 , 34(1): 135-149.

[7] GEWEKE J F, MEESE R. Estimating regression models of finite but unknown order [J]. International Economic Review, 1981, 22: 55-70.

[8] BESSEMBINDER H, SEGUIN P J.Price volatility, trading volume, and market depth- evidence from futures markets [J]. The Journal of Financial and Quantitative Anaysis, 1993, 28(1): 21-39.

[9] SOMMER M. Will the oil marker continue to be tight? [M].Chapter IV //IMF. World Economic Outlook.2005:157-183.

[10] STEIN J L. Real effects of futures speculation: asymptotically rational expectations [J]. Economics, New Series, 1986, 53(210):159-180.

[11] EDERINGTON L, LEE J H. Who trades futures and how: evidence from the heating oil futures market [J/OL].2002,75(2). http://www.kellogg. northwestern.edu/faculty/jagannathan/teaching/practicum/2005/files/ papers/WhoTradesFutures.pdf.

[12] HARRIS M, RAVIV A.Differences of opinion make a horse race [J]. The Review of Financial Studies, 1993, 6(3): 473-506.

[13] ALMEIDA P, SILVA P. Peak oil and the NYMEX futures market: Do investors believe in physical realities? [J/OL].2005.http://www.cge. uevora.pt/aspo2005/abscom/abstract_lisbon_almeida.pdf.

[14] Wall Street firms reshape power trading, add liquidity in physical and paper markets [J]. Platts Power Markets Week, 2006-01-16.

[15] DAIGLER R T, WILEY M K. The impact of trader type on the futures volatility-volume relation [J].The Journal of Finance, 1999,54(6):2297- 2316.

[16] ERRERA S, BROWN S L. Fundamentals of trading energy futures & options [M].Tulsa, PennWell Corp. c2002:371-475.

[17] KAMINSKI V.Managing energy price risk : the new challenges and solutions (third edition) [M]. London : Risk Books, 2005:539-571.

[18] 国际货币基金组织. 全球稳定报告——市场与问题 [M]. 金融出版社,2005:41-43.