正确处理企业绩效评价四大关系

内容摘要:绩效评价是管理方法体系中重要的一员,是企业绩效管理过程中重要的一环。绩效评价是企业战略目标传达、实现与反馈必须经过的环节,它的有效性,直接影响到企业绩效管理的效果与企业战略的实现程度。纵观我国企业管理,在吸收国外先进管理模式和管理方法上,锐意进取,让人振奋;但是,在具体到本地化运用中,效果却差强人意,绩效评价也不例外。本文对我国企业管理过程中绩效评价所面临的问题进行研究,提出企业绩效管理必须面对四种关系,并对如何认识与处理这些关系提出了看法。

关键词:绩效管理 绩效评价 薪酬激励 绩效组合

绩效评价,从广义上讲,就是对被评对象的业绩效果进行评价的活动。许多学者对绩效评价都进行了研究,但是,由于被评对象的不同,所研究的绩效评价的内容和范围存在差异。因此,笔者认为有必要对此文中“绩效评价”给出一个范围界定。

这里,笔者所研究的对象是企业在绩效管理过程中,对员工绩效的评价过程,也就是企业管理当局根据预先确定的工作标准来评价员工工作的效果,并将评价结论传达给员工以促进管理的一个过程。绩效评价是企业绩效管理中重要的一环,它对企业战略目标的实现起着至关重要的作用。笔者认为,在企业绩效评价过程中,客观存在以下四对关系,这些关系处理的效果,直接影响着企业绩效评价的有效性。

绩效评价与薪酬激励的关系

绩效评价是一种管理方法,它的出现是基于对员绩的考核与分析,进而给薪酬激励提供可靠的依据,是“薪酬激励”的内在要求,这就是绩效评价与薪酬激励的基本关系。根据美国心家伏隆(Victor H.Vroom)1964年在《工作和激励》一书中提出的著名的期望理论来看,“激励力=效价×期望值”。其中,效价是指目标对于满足个人需要的价值,个人对目标实现结果的偏爱程度;期望值指采用某种行为可以实现目标的可能性大小。激励力指调动人员的积极性、激发其内在潜力的强度,即表明人们为达到预定的目标而努力的程度。笔者认为,其中的期望值和效价直接决定于绩效评价指标的选择和设计。这是绩效评价与薪酬激励内在联系的量化。因此,这个关系处理是否得当,直接关系到绩效评价的有效性的实现与薪酬激励对员工的激励度。

但是,在企业管理活动中,却往往忽视了绩效评价和薪酬激励的紧密联系,使原本应该相辅相承、紧密联系的两个管理环节被人为的割裂开来,从而使“薪酬激励”缺乏充足的依据,同时,也使绩效评价流于形式,削弱了绩效评价对管理的贡献。主要表现在绩效评价指标的选取缺乏合理的“效价”,指标的量化缺乏合理的“期望值”。

如何正确处理绩效评价与薪酬激励的关系呢?笔者认为,从根本上讲,就是要确保绩效评价与薪酬激励在设计和执行上的一致性。根据美国学者Susan P.Eichen和David N.Swinford在《绩效管理和薪酬激励》()一文中对激励的研究结论来看,激励具有如下特性:相关性(Relevant)、可理解性(Understood)、可操作性(Actionable)、合理性(Responsible)和诺承性(Commitment)。相应的,笔者认为,企业绩效评价至少应当具有“相关性”、“可理解性”、“可操作性”与“合理性”。所谓“相关性”,就是指绩效评价的目标必须和薪酬激励的目标保持一致,两者同时建立于企业经营目标之上;所谓“可理解性”,就是绩效评价必须传达到员工的理解力所能把握的程度,否则,即使设计完美的绩效评价,其有效性都会大打折扣;所谓“可操作性”,是指参与绩效评估的员工应该感受到他们的行为可能会影响到他们所能获取的报酬额,绩效评价应该存在于员工的视线内,而不能成为让员工视而不见的空空一纸文书;所谓“合理性”,是指绩效评价的指标选取和制定必须根据员工的实际情况和企业的战略目标来进行,衡量合理性的尺度就是绩效评价对薪酬激励的作用程度,而这显然来自管理实践。

上述“四性”就是正确处理绩效评价与薪酬激励关系的基本出发点,这是企业在进行绩效评价活动必须注意的问题。

定量评价与定性分析的关系

定量评价是指对员工的业绩做出量化的分析,比如“实现了计划工作量的80%”,定性分析则是对员工的业绩做出深入的分析,比如“为什么没有完成计划工作量”。定量分析在于发现问题,而定性分析则是在于解决问题,找到问题的原因。定量评价是基础工作,定性分析则是定量评价的继续,是将定量评价的成果直接转化为管理效率的关键环节。这就是定量评价与定性分析的基本关系。正确处理这个关系是提升企业绩效评价质量的内在要求。

但是,企业在绩效评价的时候,却忽视了这种要求,往往认为绩效评价仅仅是一个数学游戏,就是做定量评价工作,企业往往关注设计指标的、量化指标的方法,却忽视了定性分析的重要性,于是绩效评价工作缺乏完整性,致使绩效评价工作效果不理想,甚至给人以半途而废、流于形式之感。

如何正确处理定量评价与定性分析两者的关系,这直接关系到绩效评价工作的成败。笔者认为,首先要在绩效管理过程中意识到这对关系的重要性,在定量评价与定性分析中找到一个合理的均衡点,既要关注基础工作,也好做好后续工作,特别是在定性分析的过程中,要找准问题的根源,以改进绩效管理工作;其次,必须做好参评人员的组织与挑选工作,定性分析的难度和要求都高于定量评价,这里涉及到技术的、财务的、环境以及人力资源管理的深层次分析,因此必须挑选精通业务、专业过硬的人员,事实上,很多企业之所以忽视定性分析,是因为这个环节的技术性要求比较高,成本比较高。最后,发现了问题必须解决问题,必须将绩效评价工作的成果从纸面转化为现实的管理效率。

公司、部门与员工个人的关系

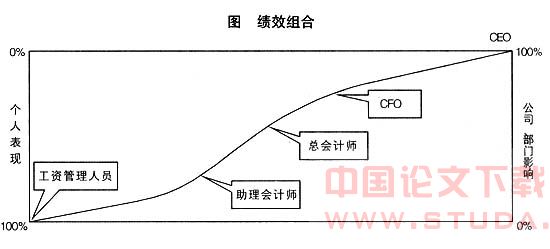

企业绩效评价的对象是员工的绩效,员工的绩效有两个层次,其一,员工自身的行为表现,即员工在工作中表现出的精神风貌和工作效率;其二、员工行为对部门、公司绩效的影响程度。这两个层次构成了员工的“绩效组合”。因此,企业在绩效评价过程中,必须面对公司、部门与员工个人的关系,这个关系的实质就是“绩效组合”。企业必须把这个关系的合理确认体现在绩效评价中,这直接关系到对员工的定位、认可以及公平问题,是绩效评价必须严肃对待的问题。

当然,这是一个量化的处理方式,具体指标和权重在选取,应该从企业的实际出发,但是,企业必须有这个意识。

指标内部计量与外部计量的关系

在市场中,竞争是企业无法回避的问题,可以说,这是企业的外在要求。企业战略目标的实现,从某种意义上讲,就是赢得竞争优势。但是,在企业绩效评价中,对员工的评价缺乏可比性,也许员工对企业的贡献在企业内部看来已经达标,但是,和竞争对手作比较,就不及别人了。这就涉及到绩效评价必须面对的又一个关系:绩效评价指标内部计量与外部计量的关系。内部计量,在这里是指企业在绩效评价过程中,企业内部对具体指标设定的指标值;外部计量,在这里是指企业所在行业、企业竞争者的类似绩效指标的实现值。前者是企业自己的定位,而后者是市场定位,既然面向市场,面临竞争,因此,笔者认为,前者是基本指标,后者是参照指标,这就是两者的关系。

如果企业缺乏对内部计量与外部计量关系的认识,就会导致企业绩效评价可比性降低,削弱绩效评价和薪酬激励对企业贡献度。笔者认为,可以通过采用“外部计量内部化”的方式来处理这个关系。具体地讲,企业在绩效评价过程中,将指标计量分为三个层次:第一层次,也就是初级层次,直接为内部计量;第二层次,也就是中级层次,以内部计量为基数,以本企业与行业的水平或者竞争者的水平的差距作为调整系数,制定和外部计量相一致的指标计量;第三层次,也就是高级层次,在第二层次的基础上根据市场预期再作调整,得到最高水平的指标计量。在对员工进行绩效评价的时候,每个计量层次同时分别使用,使员工可以看到自己的业绩水平与公司部门标准、市场标准以及公司战略标准之间的差异。

企业在绩效评价过程中容易忽视这个问题,因为行业绩效与竞争者的绩效存在获取成本,但是,笔者认为,如果企业能够正确处理两者的关系,通过“外部计量内部化”,将会给企业带来很高的收益。其一,给员工以忧患意识,增强员工的竞争意识;其二、使员工向着绩效评价目标奋斗的过程,直接现实地转化为整个企业竞争力迅速提升和企业目标实现的过程;其三、使企业内部员工之间的竞争外化为与同行业企业员工的竞争,有利于促进企业文化的形成和团队精神的强化。

上述四对关系,笔者认为,是企业在绩效评价活动中无法回避的客观存在的联系,它们直接影响到企业绩效评价工作的效果。企业要进行有效的绩效评价,必须认识到上述关系的存在,同时要善于正确处理上述关系,知行并重,密切联系企业的实际,把绩效评价工作推向一个更高的水准。

资料

1.张剑虹,绩效管理工作中的七个误区[J],企业改革与管理,2003

2.冯英浚等,绩效管理与管理有效性[M],软,2003

3.陈虹,国内企业绩效管理现状调查[M],中国人力资源开发,2003

4.杨正宇、杜红,绩效管理实践之关键问题探悉[J],商业研究,2003

5.王德中主编,管,西南财经大学出版社,2001

6.杨文俊、胡继妹,中小企业绩效评价制度[J],企业管理,2003