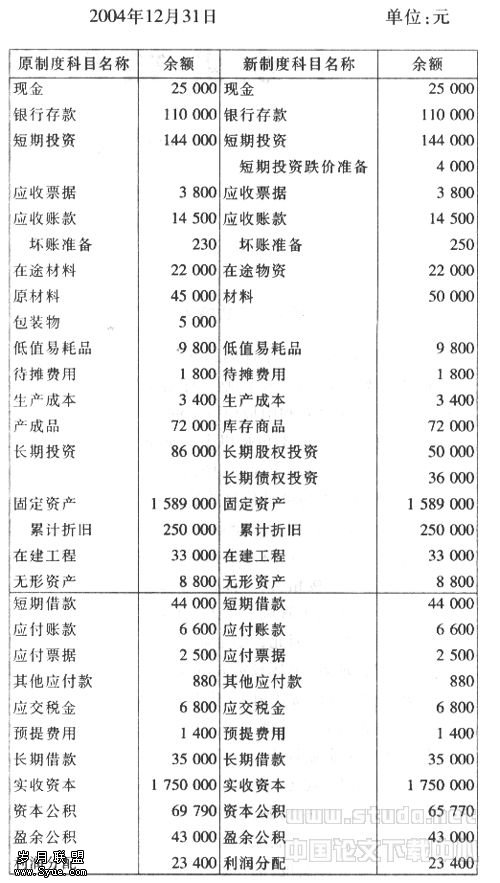

刍谈资产减值准备 抵销处理的基本原则

来源:岁月联盟

时间:2010-06-30

处理原则一:抵销因企业内部交易形成的资产项目和相应的负债或所有者权益项目时,应同时将计提的相应的资产减值准备进行抵销,并抵减相应的损益类科目。例如应收账款坏账准备、长期投资减值准备的抵销。

处理原则二:发生在母公司和子公司、子公司相互之间内部购销某项资产并且尚未处置时,不应确认销售收入、销售成本以及损益。在编制合并会计报表时,除了将确认的销售收入、销售成本以及资产价值中包含的未实现内部销售利润予以抵销之外,还需要重新确定应计提的资产减值准备,对于购买企业的已确认的资产减值准备如果存在少提或多提的情况,应予以补提或冲回。

值得注意的是,由于不同资产期末计提资产减值准备的方法各异,重新确定资产减值准备的方法也不一样,关键是确定资产项目的原始成本或者账面价值,借以确定应计提的资产减值准备。①存货跌价准备。对于整个企业集团来说,应按该存货的原始成本,即企业集团内部销售企业的存货原始成本与期末可变现净值孰低重新确定应计提的存货跌价准备。②固定资产减值准备。对于整个企业集团来说,应按该固定资产不包含未实现内部销售利润的原价减去以不包含未实现内部销售利润的原价为基础的累计折旧作为该固定资产账面价值与可收回金额比较,重新确定应计提的固定资产减值准备。③无形资产减值准备。对于整个企业集团来说,应按该无形资产不包含未实现内部销售利润的原价减去以不包含未实现内部销售利润的原价为基础计算的无形资产摊销额作为该无形资产账面价值与可收回金额比较,重新确定应计提的无形资产减值准备。

处理原则三:在连续编制合并会计报表时,上期补提或冲回的资产减值准备的数额,也就是上期相应的损益类科目增减的数额,最终也会影响到本期合并利润分配表中的期初未分配利润数额的增减。因此,连续编制合并会计报表时,还必须将上期补提或冲回资产减值准备而抵销的损益类科目的数额对本期期初未分配利润的影响予以抵销,调整本期期初未分配利润的数额。

处理原则四:在连续编制合并会计报表时:①如果因企业内部交易形成的资产项目应予抵销,如应收账款、其他应收款、长期投资等,则本期该资产项目在个别会计报表中补提或者冲销的资产减值准备的数额(本期内部资产项目增减数额计提的减值准备)也应相应予以抵销。②如果该资产项目仍然存在或部分存在,如存货、固定资产、无形资产等,则仍然需要重新确定应计提的资产减值准备,并与本期在个别会计报表中的购买企业计提的资产减值准备的数额比较后确定应予补提或者转回的差额部分。

值得注意的是,根据处理原则三,因调整上期补提或冲回资产减值准备而抵销的损益类科目,对本期期初未分配利润的影响,同时抵销的资产减值准备也应作为本期期初已抵销的资产减值准备考虑在内。限于篇幅,我们通过较为复杂的固定资产减值准备的抵销为例对上述原则进行说明:

例:A公司和B公司均为同一母公司的子公司,A公司20×0年以50万元的价格将其生产的产品销售给B公司,其销售成本30万元。B公司购买该产品作为管理用固定资产使用,按50万元的原价入账。假设B公司对该固定资产按5年的使用期限计提折旧,预计净残值为零。该固定资产交易时间为当年1月1日,为简化处理,该固定资产在12月份计提折旧。应予抵销的未实现内部销售利润为20万元,多计提的折旧额为4万元。期末该固定资产的可收回金额为35万元,B公司计提的固定资产减值准备5万元。

母公司编制合并报表时,应进行如下抵销处理:借:主营业务收入50万元;贷:主营业务成本30万元,固定资产原价20万元。借:累计折旧4万元;贷:管理费用4万元。对于整个集团而言,固定资产不包含未实现内部销售利润的实际原价应为30万元,以不包含未实现内部销售利润的原价为基础的累计折旧为6万元,固定资产账面价值为24万元。期末该固定资产可收回金额为35万元,固定资产实际没有发生减值,期末不计提固定资产减值准备。参照处理原则二,故应将个别报表中计提的5万元减值准备转回。借:固定资产减值准备5万元;贷:营业外支出5万元。连续编制合并会计报表时,应进行如下抵销处理:借:期初未分配利润20万元;贷:固定资产原价20万元。抵销对当期期初未分配利润的影响,参照处理原则三处理:借:固定资产减值准备5万元;贷:期初未分配利润5万元。

重新确定应计提的固定资产减值准备,并与本期在个别会计报表中的购买企业计提的固定资产减值准备比较后,确定应予补提或者转回的差额部分,参照处理原则四处理:

①固定资产本期实际发生减值。20×1年固定资产仍按原使用期限计提折旧,B公司个别报表中,年末该固定资产的账面价值为25万元,可收回金额为15万元,B公司本期计提固定资产减值准备10万元。对于企业集团而言,该固定资产实际原价为30万元,计提的累计折旧为12万元,上期没有计提固定资产减值准备,期末账面价值为18万元,可收回金额为15万元,固定资产实际上已经发生减值,期末应计提固定资产减值准备3万元。由于期初已抵销固定资产减值准备5万元,故本期期末转回的固定资产减值准备为2万元(10-5-3),会计处理为:借:固定资产减值准备2万元;贷:营业外支出2万元。

②固定资产本期实际没有发生减值。假设20×1年固定资产仍按原使用期限计提折旧,B公司个别报表中,年末该固定资产的账面价值为25万元,可收回金额为20万元,B公司本期计提固定资产减值准备5万元。对于企业集团而言,该固定资产实际原价为30万元,计提的累计折旧为12万元,上期没有计提固定资产减值准备,期末固定资产账面价值为18万元,可收回金额为20万元,固定资产实际没有发生减值,期末不应计提固定资产减值准备。期初已抵销固定资产减值准备5万元,故本期期末需要抵销固定资产减值准备金额为0(5-5),不需处理。

上一篇:道德与会计职业道德

下一篇:会计重要性水平的确定