知识资产信息披露

摘要:后的新的经济环境要求报告模式变革。知识资产有关信息的披露是新经济环境下会计报告模式改革的重要内容。会计报告的内容、格式、报表附注都应该体现知识资产相关信息披露的相应要求,应予披露的信息包括财务信息和非财务信息,定量信息和定性信息等。结合知识资产的确认和核算模式的研究,进而可以对知识资产有关信息的披露进行探讨,以求知识资产信息披露上的创新。

关键词:彩色报告模式;核心层信息;模糊评价;定性描述

一、知识资产信息披露思路

(一)会计报告需提供知识资产信息

会计报告是随着复式簿记的产生和而形成的,早期的会计报告主要是以账簿形式直接报告的。股份有限公司的诞生促生了会计报表形式,并依次经历了以资产负债表为中心阶段、以损益表为中心阶段和两表并重阶段。20世纪80年代后,市场经济国家逐步建立和完善了以财务会计报表为中心、表外披露为补充的现行财务会计报告模式。知识经济的来临,使得各产权主体和产权关系发生了变化。财务资源所有者地位相对削弱,知识资源所有者地位提高,甚至通过博弈获得了企业所有权,和传统的所有者共同参与分享企业的控制权和所有权。新的经济背景要求会计报告模式变革,而知识资产相关信息的披露将是会计报告改革的核心。

(二)知识资产信息披露原则

Wallman(1996)为人力资源信息披露提供了一种新思路,即“彩色报告模式”。知识资产信息的披露可以借鉴“彩色报告模式”的思想,对知识资产有关信息进行多层次的披露。首先,对于知识资产中符合相关性、可靠性、可定义性、可计量的组成部分,属于核心信息层,应尽量将其纳入报表中予以反映,如人力资产、知识产权资产、市场资产。因此,应对现行的会计报表进行改进,增加有关知识资产的内容。其次,对于知识资产中难以符合货币性计量要求的部分,如基础结构资产,可采用非货币计量的手段来披露;对于核心信息层,也可以用非货币性的评价和描述作为补充。

二、表内揭示知识资产核心层信息

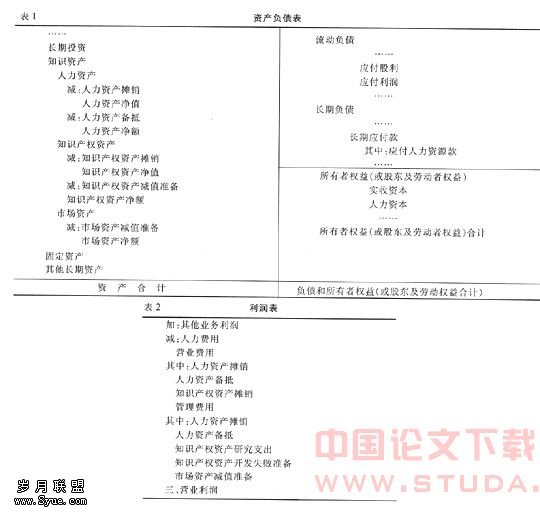

(一)改革资产负债表,增加知识资产内容

1.资产负债表左端的改进。首先,删掉现行报表中的“无形资产”项目,相应在“长期投资”和“固定资产”两项目之间增加“知识资产”项目;将“无形资产及其他长期资产”改为“其他长期资产”。其次,在“知识资产”项目下,再增设“人力资产”、“知识产权资产”和“市场资产”三个细目。

2.资产负债表右端的改进。首先,流动负债中的“应付股利”下增设“应付利润”项目;长期负债中的“长期应付款”项目下增设“应付人力资源款”细目。其次,将“所有者权益(或股东权益)”项目改为“所有者权益(或股东及劳动者权益)”;同时,在“实收资本”项目下增设“人力资本”项目。经过改革后的资产负债表格式如表1所示。

首先,在现行利润表中的“营业费用”之前增设“人力费用”项目。其次,在三项期间费用下增设有关知识资产费用的细目:(1)在“营业费用”下增设“人力资产摊销”、“人力资产备抵”和“知识产权资产摊销”等细目;(2)在“管理费用”下增设“人力资产摊销”、“人力资产备抵”、“知识产权资产研究支出”、“知识产权资产开发失败准备”和“市场资产减值准备”等细目。经过改革后的利润表格式如表2所示。

三、增加报表附注信息量

对于不能在报表内反映的知识资产,利用报表附注披露有关信息是极其重要的,同时,报表附注对于表内知识资产的理解也是必要的补充。披露方式包括两种:模糊评价和定性描述。

(一)人力资产信息的表外披露

应该在以下方面披露人力资产相关信息,它们与报表中的信息共同构成了人力资产信息披露的彩色模式框架:(1)企业雇员基本信息,主要包括雇员人数及部门分布、雇员年龄分布、雇员受水平分布、按职业类别划分的工资类别和水平。(2)企业雇员教育支出状况信息,主要包括雇员的培训计划及覆盖面、培训及受教育时间、企业教育成本。(3)企业雇员工作状况信息,主要包括加班情况、病假和其他缺勤情况、参与企业经营管理情况、相互合作态度及能力、独立工作能力。(4)企业经营管理状况信息,主要包括雇员对经营管理理念及政策的认同和评价、雇员间相互交流情况、上下级的沟通情况、部门之间沟通情况。(5)潜在变动分析信息,主要包括未来重大或有人力资产变动情况、未来严重偏离预期情况分析。

(二)知识产权信息的表外披露

企业应在以下方面披露知识产权资产相关信息,它们与会计报表中的信息共同构成了知识产权资产信息披露的彩色模式框架:(1)技术创新能力信息,包括企业自主开发、新产品寿命、新产品比重、产品投产率、技术附加值率。(2)知识产权信息,包括产品商标、专利权、非专利技术、版权(著作权)、其他技术优势。(3)产品生产经营能力信息,包括企业产品生产工艺的先进程度、产品市场迎合度、产品年生产规模、市场容量的适应性、产品销售利润增长能力。(4)产品和服务水平信息,包括主导产品的技术水平、主导产品质量、主导产品生命周期、产品售后服务能力、产品售后信息反馈能力。

(三)市场资产信息的表外披露

企业应在以下方面披露市场资产相关信息,它们与会计报表中的信息共同构成了知识产权资产信息披露的彩色模式框架:(1)企业营销投入信息,包括销售渠道、客户投资。(2)企业形象信息,包括美誉度、优质产品率、客户满意度。(3)企业的品牌信息,包括品牌的价值、品牌信赖度、品牌知名度。(4)客户信息,包括销售额增长率、市场份额、忠实客户(即中长期客户)比例。(5)商业合作信息,包括合作成功率、公共关系投资。(6)企业在其他行业中的地位信息,包括企业在界的声誉、利税增长率、股东投资回报率、客观政策环境、守法经营度、与供应商的关系、有利合同。

(四)关于基础结构资产信息披露

基础结构资产不能货币化计量,因此很难将其纳入现行的借贷记账法核算体系,同时,运用模糊评价的方法对其进行了非货币性计量。还可以用定性描述和分析的方式揭示一下有关基础资产的信息。(1)信息系统结构信息,包括信息技术先进度、外部系统内部网络系统。(2)投资结构信息,包括信息技术投入与行政管理费用之比、行政管理费用与管理资产之比、销售收入或市场价值与硬件资产之比。(3)管理结构信息,包括企业制度、治理结构、界面管理、战略联盟。(4)企业文化信息,主要包括经营理念、企业文化、内部文化整合、沟通与合理化建议。(5)组织效率信息,主要包括订单周转、劳动生产率。

总之,知识资产的特点和需求决定了将其纳入财务报告并不是唯一的内容和目的,应该改变传统的思路。另外,未来财务报告包含大量的非财务信息,这就决定了必须改变会计部门包揽一切的做法,可以借鉴分部式报告的观点,可以考虑让相关部门参与非财务信息的披露。