企业经营者绩效评估体系研究

(一)经营者涵义的界定

本文所探讨的经营者,是指能有效利用各类资源,独立、创造性地对企业运营做出决策并承担企业风险,其经营理念和独特个性能够被全体员工自觉接受,对企业具有控制力和影响力的企业高级管理者。

(二)企业经营者绩效评估的特点

一般意义上讲,绩效评估是一种正式的员工评估制度,它是通过系统的方法、原理来评定和测量员工在职务上的工作行为和工作成果。同时,绩效评估也是企业管理者与员工之间的一项管理沟通活动。通过绩效评估,提高上下级之间的对话质量和有效沟通;使个人、团队和公司的整体目标密切结合;增强管理人员、团队和个人实现持续进步的共同责任感;帮助员工在工作要求、工作重点和个人能力、兴趣之间寻找发展的最佳契合点。作为企业人力资源管理的一个重要工具,绩效评估的结果可以直接影响到员工的切身利益和企业人力资源的深远发展,为员工的薪酬拟定、晋升和降职、调职、离职提供依据。

而企业经营者绩效评估主要是评价他所经营管理整个企业在一定时期内的运营状况和经营业绩。包括经营业绩和管理效率两个方面:经营业绩是指企业经营者在经营管理企业的过程中所取得的成果;管理效率是指在获得经营业绩过程中所表现出来的盈利能力和经营管理能力。因此,需要采取定量与定性的指标来对企业经营者绩效进行全面评估。

(三)传统的企业经营者绩效评估构架分析

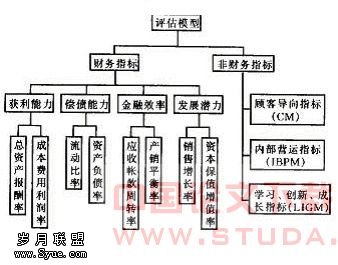

传统的企业经营者绩效评估构架主要基于财务评价体系。它是企业经营者绩效评估构架中的重要内容;是对企业经营者绩效进行定量评估,便于实施。但也存在严重不足,主要原因如下。

1.传统的财务经营绩效衡量指标与方法是妨碍企业进步的主要原因之一

(1)由于受多种因素的影响,传统的单一财务评价体系只提供了关于企业的有限财务信息,而且越来越多地得出一些歪曲企业的实际经营能力和管理能力的评价报告,从而影响企业股东和投资者的决策。例如,各公司经营管理者为了达到预算利润或投资报酬率指标,有意减少研究发展经费、设备更新费、机器维护费、员工训练费等必要支出。尽管存在以上这些问题,从传统的财务经营绩效指标评价看,企业当期仍会表现出较好的经营业绩,所以导致信息的使用者很容易被“达标”的假象所迷惑而不识庐山真面目,而这些问题对企业的长期利益和长期竞争能力也是极其不利的。

(2)传统的单一财务评价体系已难以适应信息时代下快速变化的、不确定性和风险性日益增加的竞争环境。信息时代提高了无形资产管理对企业未来价值创造的地位与作用,因而对企业经营业绩的反映,不应仅仅体现在有形资产的管理及其管理的财务结果方面,还应包括企业无形资产的管理等多方面的内容。

2.传统企业经营绩效评估体系在应用过程中也存在的问题。用单一的投资回报率、利润等财务考核指标,导致企业片面追求实现短期的利润指标,蓄意粉饰财务报表,忽视企业连续改进和企业创新方面的投入。这些案例在国际上屡见不鲜,在国内也曾多次遇到过,其中还不乏曾进入世界500强的大型企业。而这些恰恰是在激烈的竞争环境下提高企业竞争力的关键所在。

3.传统企业经营绩效评估体系,包括作业和管理控制系统都是由成本和财务模式驱动,是围绕财务评价和财务目标建立起来的,与公司实现长期战略目标关系不大。由于它过分强调短期财务评价,从而在战略的设计和实施之间留下缺口,造成战略制定和战略实施严重脱节。它提供给高级管理人员的业务视野很狭窄,使主管人员过于专心致志于经营,而不关注于策略和发展方向。结果使得公司在和竞争对手竞争中行动迟缓、举步艰难而难以取胜。如果说这种缺口和脱节在化时代还算不上是致命的话,信息时代则是不能容忍这种缺陷的存在和继续的。

(四)企业经营者绩效评估体系的新构架

企业市场急剧变化,要求企业经营者的绩效评估体系的建立要有新的视野。同时,变革传统的绩效评估体系,对于企业强化管理规范化,完善公司法人治理结构,也具有深刻的意义。

1.企业经营者绩效评估的立足点。传统的绩效评估方法基于利润指标,一般没有考虑资本成本,不能反映资本净收益的状况和资本运营的增值效益。而且使公司或事业部的经理们倾向于只注重利润指标,容易导致其短期行为。而经济增加值(Economic Value Added,EVA)模型弥补了这一缺陷。其公式为:EVAt=Et-r×Ct-1,其中,EVAt为公司在第t时间阶段创造的经济增加值大小;Et为公司在t时间阶段使用该资产获得的实际收益;r为单位资产的使用成本;Ct-1为t时间阶段初使用的资产净值。

根据上述公式,当我们衡量经营者经营一个公司或事业部的业绩时,EVAt>0,则该公司或事业部在第时间阶段创造了价值;如果EVAt<0,即经济增加值是负的,则即使公司的利润大于零或数额很大,公司的财产也可能是贬值的。

经济增加值指标能真实反映经营者经营企业以及资本的情况。不仅评估了经营者创造的实际价值,还考虑到他们所应用的资产量的大小以及使用该资本的成本。评估指标,一方面实现了对经营者绩效的有效评估和激励,又可满足股东资产增值的欲望。

2.非财务指标的引进。财务指标反映的是过去,很难衡量公司的未来情况和发展预期,还可能助长经理人员短期化行为,无益于公司的持续发展。改革这一指标体系,就必须引进非财务指标,将以财务数据为基础的绩效评估体系扩充成一个更广泛的指标体系,使财务数据只是其中一部分。引进非财务指标的基础时,应考虑如下几个方面。

(1)顾客导向经营绩效指标(Customer Measures):顾客满意度调查;现有顾客保留率;市场占有率;与顾客关系的程度。随着市场竞争的日趋激烈,企业越来越认识到争取市场、赢得并长期留住顾客的重要性,不断提高顾客满意度成为企业的竞争热点。评价顾客满意度就是要确定企业产品和服务是否满足了以及在多大程度上满足了顾客的欲望和要求。企业和行业不同,具体的指标也不一样。

(2)内部营运指标(Internal Business Process Measures):各产品或地区之利润与市场占有率;新产品收入占总收入比例;各种营销渠道的交易比率;每位推销员潜在顾客接触次数;每位推销员的新客户收入额。

(3)学习、创新与成长指标(Learning Innovation and Growth Measures):员工满意度;每位员工的平均销售额;策略性技术的训练成果;策略性资讯提供率;企业激励制度与员工个人目标相容的比率。

当然,由于企业性质不同,企业所处行业不同,企业竞争的内、外部环境不同及企业发展战略的差异,而不同的战略又形成不同的目标,因此需有不同的指标体系。所以,每个公司都应充分考虑其本身的特性,建立一套独特的指标体系。

绩效-[飞诺网FENO.CN]

绩效-[飞诺网FENO.CN]

当然,还存在影响企业经营者绩效评估的其它重要变量,如经营环境、政策环境、行业特性和企业生命周期等。

(五)企业经营者绩效评估构架模型的贡献

1.通过4类指标的有机整合,该模型从整体上提升了该评估方法的价值。(1)平衡了外部衡量指标(股东与顾客)和内部衡量指标(内部运营、技术、学习、创新与成长等)。(2)平衡了成果衡量指标(如利润、市场占有率)和动因衡量指标 (如新产品开发投资、员工训练、资讯设备更新等)。(3)平衡了客观衡量指标(如利润、员工流动率、顾客抱怨次数)和主观衡量指标(如顾客满意度、员工忠诚度等)。(4)平衡了公司横向(各功能部分)和纵向(各级管理层)的关系,使它们都能作为一个整体来行动。(5)平衡了有形资产衡量指标(如利润、资产收益率)和无形资产衡量指标(如客户满意度、员工忠诚度等)。(6)平衡了短期衡量指标(如利润)和长期平衡指标(如研发费、员工培训费等等),保持了战略、行为和度量的一致性。

2.通过在观念、组织、管理等方面的平衡机制的建立,有效防范失衡现象的发生。多元思维认识的深度与广度取决于认识对象的范围。因而,如果把思维限制在某一类范围之内,对企业的认知和把握就狭小有限。没有正确的认识,就没有正确的衡量,也就没有正确的管理和战略。

3.引导企业经营者超越内部目标、短期目标,提高了在新时代下对企业发展规律认知的广度和深度,为企业组织创新、制度创新、管理创新奠定了基础,进而使组织的整体效率获得显著提高。

4.引导投资者在对企业价值的认识上,并不仅仅局限于审视财务数据所体现的历史财务结果,而更多地去关注影响企业未来发展的动力、活力和竞争力等其他重要因素。

5.经过精心设计关键指标,有助于实现企业的战略目标的,且各目标和测评指标存在着内在的逻辑关系,彼此之间存在着一定的因果关系,从而有效防止企业机能失调行为发生。

6.成功地揭示并解决了传统经营绩效评价系统的严重缺陷,紧紧围绕公司的战略目标,并将公司的长期战略和短期行动联系起来。通过把公司的战略、任务和决策转化为具体的、全面的、可操作的目标和指标,进而变成集评价和激励、传播和沟通、团结和学习的多功能的战略管理系统。

7.便于企业反馈系统的建立,使企业能及时追踪、把握不断变化的新环境下的新机遇,及时摆脱、规避新环境下的新威胁和风险,不断提高企业在激烈竞争环境下的适应能力和竞争能力。

(1)彼得·德鲁克:《哈佛商业评论精粹译丛——公司绩效评估》,人民大学出版社,1999年。

(2)罗伯特·卡普兰《综合记分卡——一种革命性的评估和管理系统》,新华出版社,1993年。

(3)杜胜利:《企业经营业绩评价》,经济出版社,1999年。

(4)池本正纯:《企业家的秘密》,辽宁人民出版社,1985年。

(5)Fisher, Schoenfeldt, Shaw, Human Resource Management, 3rd Edition, Houghton Miffin Co., 1996.

(6) Robert L. Mathis, Human Resource Management, John. Jackson, 1996.

(7) Robert S. Kaplan and David P. Norton, "Using the Balanced Scorecard as a Strategic Management System", Harvard Business Review, January - February, 1996.

(8) Robert S.Kaplan and David P. Norton, "The Balanced Scorecard: Measures That Drive Performance", Harvard Business Review, January- February, 1992.

(9) Marlys Gascho Lipe and Steven E.Salterio, "The Balanced Scorecard: Judgmental Effects of Common and Unique Performance Measures", The Accounting Review, July, 2000,75(3).