国有商业银行财务集中管理模式设计

来源:岁月联盟

时间:2010-07-03

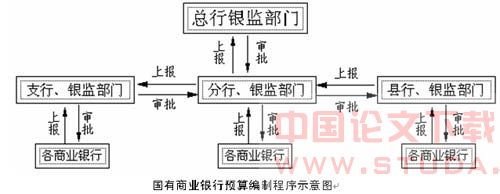

2、三级核算。即“总行→一级分行→二级分行”三级核算。 3、统编预算。统一制定财务计划,编制各商业银行预算是财务集中管理的基础。必须按照“一个银行一本预算”的要求,即各商业银行的所有收入、支出、债务、债权、资产都在预算中完整反映。收入核定基数,实行统筹,与支出挂钩。收入完成核定任务数,所有支出按预算执行;如果当年收入掉收,在次年预算支出的项目中实行递减;如果超收,实行比例分成,次年增加预算。收入的收缴实行统一开设的收入账户直接缴存。支出细化定员定额标准,实行集中支付。编制程序严格执行“两上两下”政策,确保真实可行,国有商业银行预算编制程序如下图所示:

4、集中支付。集中支付主要分直接和授权支付。直接支付的范围包括工资支出、工程支出、大宗物品等,由资金中心直接支付给收款人或收款单位账户。授权支付的主要范围是小额公用支出、零星支出、特需支出、未纳入直接支付的其他支出,如出差费用等。二、实施财务集中管理的保障措施 第一,全面清理各国有商业银行家底。主要清查近3年的财务情况,包括现金存量、债务债权情况、收支情况、资产情况等。对所有的资产重新造册登记;所有现金全部纳入重新开设的收入账户存储;债权债务实行分类管理,制定收付年度计划。为编制统一的预算、建立大集成数据库提供依据。 第二,建立统一账户管理体系。撤销所有国有商业银行现有的财务账户,重新设置统一的两大类账户:收入账户和支出账户。收入账户用于记录、核算和反映各国有商业银行收入情况,并与支出账户进行清算;支出账户用于记录、核算和反映各国有商业银行支出情况,并与收入账户进行清算。其中支出账户分小额现金账户和直接支付账户:小额账户按用于记录、核算和反映授权支付情况,反映一些零星支出活动;直接支付账户主要用于记录,核算和反映直接支付情况。 第三,合理制定定员定额标准。在全面清理的基础上,以地区为单位按照3年平均水平,合理制定人员工资、补助津贴、社会保障、公用支出、资产购置等统一标准。另外,如果收入超收或短收,此标准在次年作出相应的增减。标准制定后,要严格对照标准编制统一的各国有商业银行预算。 第四,强化预算的执行监督。各国有商业银行的预算一经批复,必须严格按预算执行,确保预算的严肃性。对大宗的资产购置或房屋修缮,实行统一采购;个人工资实行存折统一支付。总之,每一笔支出都必须有预算才支,没有预算不付。 第五,加快电算化改革的步伐。由于国有商业银行财务管理的种类繁多、涉及面广,仅靠传统手工管理、手工核算远远不适应工作要求,必须实行电算化管理。财务集中改革是否成功,关键在于研制、合理、操作性强的财务软件。因此,必须加快银行系统财务软件的研制,并与银行金库等实行有效对接。这样既可使一分一厘资金都在中完全反映,增加决策分析的能力,同时,也可利用网络控制实行源头控管,杜绝腐败现象发生。————参考:[1]唐雅洁:《机构内部控制中存在的问题及对策》,《金融参与》2001年第4期。[2]荆新、王化成、刘俊彦:《财务管》,人民大学出版社2002年6月版。

下一篇:谈谈企业财务管理目标