浅议我国创业投资的退出机制

来源:岁月联盟

时间:2010-06-25

[关键字] 创业投资 退出机制 途径

从上个世纪八十年代创业资本最初引入,到九十年代国家关于建立创业投资机制的若干意见颁布,再到本世纪中小企业板重装出台。短短的二十几年创业投资已经在我国初具规模。

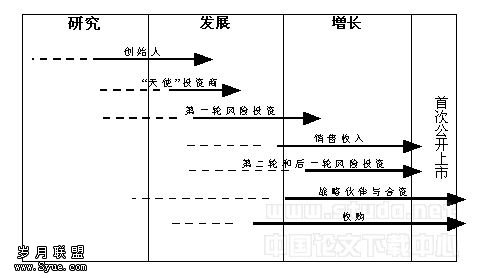

创业投资出让股权实现资本增值收益,是连接资本供给者与创业企业的桥梁,搭建了资本所有者与创业企业沟通的平台,是为资本所有者提供投资机会,为创业企业解决资金瓶颈的关键环节。创业投资能否顺利退出,是创业投资是否能够得以顺利进行,能否循环生产利润的关键。因此可以说退出机制是创业投资的关键。

一、退出机制是创业投资的关键

创业投资作为实体投资,是一种权益投资,但是其根本目的是为了获得高额的投资回报,因此在大多数创业投资家看来,退出阶段是创业投资运作中最重要的环节。创业投资并不是追求创业企业的经营回报,而是其市场价值的整体提升,所以创业企业会选择有利于自己的方式退出创业企业。创业资本要体现其价值,就是要使投资者的投资资本得到增值,而如何实现创业资本的价值,则要依靠创业投资的退出机制。创业投资的退出作为创业投资运作过程的最后一个环节,实现了投资者的投资回报,因此对整个投资循环过程中的其他环节起着至关重要的作用。因此建立以及完善我国创业投资的退出机制,成为关系到我国创业投资成功的关键。

二、现阶段创业投资主要退出方式的分析

2005年11月15日,国家改革委、科技部、财政部、商务部、中国人民银行、国家税务总局、国家工商行政管理总局、中国银监会、中国证监会和国家外汇管理局等十部委,联合发布被称为中国第一部“创投法”的《创业投资企业管理暂行办法》。办法明确规定:“创业投资企业可以通过股权上市转让、股权协议转让、被投资企业回购等途径,实现投资退出。国家有关部门应当积极推进多层次资本市场体系建设,完善创业投资企业的投资退出机制”,首次通过法规的形式正式确认了创投资本的退出方式。下面结合2006年我国创业投资市场发生的99起退出案例以及2007年一、二、三季度的创业投资情况分析创业投资的主要四种退出方式,即公开上市、出售、回购、破产清算。

(一)首次公开发行(IPO)

IPO可以使创业投资者获得高额的回报,因此成为创业投资最佳的退出方式。尽管主板上市对企业的要求很高,但是我国于2004年5月17日,经国务院有关部门批准,中小企业板出台。为创业企业提供了采用IPO退出的良好平台。2005年底,中小企业板完成股改,突破了股权分置这一制约资本市场稳定健康发展的基础性制度障碍,成为我国证券市场上第一个与国际市场接轨的“全流通板块”。同时我国规范股票发行及上市交易最主要的两部《公司法》和《证券法》也进行了修改,降低了对公司资本的要求,更加有利于企业股票的上市。2006年中国市场共发生海内外IPO退出案例43起,占全部退出案例数的43.4%。其中海外上市案例33起,占全年退出案例数的33.3%;本土上市逐渐成形,退出案例为10起,占全年退出案例的10.1%。2007年第一季度中国市场共发生27起退出案例,其中IPO以55.5%的比例成为最主要的退出渠道,本土上市所占比例与2006年度相比大幅度增加。刚刚走过的2007年第二季度,退出方式的机构分布统计结果与以往相似,依然以IPO为主导,本季度发生的28起IPO退出,占到退出事件总数的68.3%。2007年第三季度依然以IPO为主导。本季度共有29起IPO退出,占到退出事件总数的82.9%,比上季度又有上升。受到“10号文”调控作用的影响,2007年第三季度创业投资支持的IPO上市地点出现了明显的转移。由于“10号文”对“红筹上市”做出了种种限制,海外上市正变得越来越困难,越来越多的创投机构则计划在内地资本市场实现退出。本季度创投支持的海外IPO交易笔数已从上季度的25笔缩减到只有10笔,而在深圳中小板ETF和上海证交所IPO的交易笔数则以19笔、占总数65.5%的比例首度超过海外市场,成为创业投资退出的主要渠道。

(二)出售

出售主要指公司间的收购和兼并或另一家创业机构的介入。2006年通过出售渠道退出的案例为37起,占全部退出案例的37.3%。其中合资并购案例为25起,占全部退出案例数的25.3%。同行出售为12起,占全部退出案例的12.1%。2007年第一季度通过出售退出的案例,占到退出事件总数的25.9%;2007年第二季度中,比例为7.3%,比重有所下降。不同的是,根据2007年的资料显示,在出售的基础上衍生的另一种退出方式--上市后减持,开始进入人们的视线。2007年第二季度发生的上市后减持事件为4起,占到退出事件总数的9.8%。第三季度的上市后减持案例占2.9%。很明显,出售是我国创业投资家比较偏好的一种退出方式。虽然收益率较IPO低得多,但是仍成为我国创业投资家的首选。其实这种对出售退出的偏好不利于我国创业投资的,使得很多创业投资家只关注创业的眼前利益以及如何把创业企业在近期高价卖出,而并不关心企业的长远发展。因此我国应调整出售退出偏高的比例结构。

(三)回购

回购的类型主要有三种:一是创投企业用本企业的现金或票据回购股权;二是员工收购(EBO);三是管理层收购(MBO)及创投企业的管理层运用杠杆和衍生工具期权式回购股权。2006年、2007年第一季度、第二季度和第三季度我国选择回购方式的公司分别占所有样本的11.1%、9.7%、14.8%和8.6%。可见在投资项目的各种退出方式中,回购占有较大的比例。而回购在一些发达国家的创业资本对退出方式偏好的排序位置则有很大的不同:瑞典、美国、加拿大创业资本对不同退出方式偏好的降序排列中,回购分别排位第四、第三和第一。不同的国家可以根据各自国家的环境来选择适合自己的退出方式。而我国创业投资家选择回购方式主要是因为一方面可以使创业企业家获得企业所有权和控制权,另一方面创业投资家的现金(或流通证券)可以快速从创业企业中撤出,保证了创业投资的必要收益,同时操作简便易行。

(四)清算或破产

创业投资者在项目的监控过程中,一旦发现该项目的失败使得企业陷入泥潭而无力挽救时,就应该当机立断,通过清算的方式果断退出。具体的方式是将创业企业的资产进行公开拍卖,由所得的拍卖款来清偿自己所持的股份,这样做一方面可以避免更大的损失,另一方面可以将收回的资金投向更好的项目,提高资金的利用效率。2006年,在投资项目的各种退出方式中,清算占6.1%。可见当投资项目无力挽回时,破产清算也不失为一种明智的退出选择。

三、完善我国创业投资退出机制的几点建议

许多发达国家已经根据自己国家的实际情况选择了不同的退出方式,同时制定了相应的政策来帮助投资企业实现退出。因此,我国也应该结合实际,汲取发达国家的经验,着手创建适合国情的创业投资退出机制。

(一)努力让创业企业在主板市场占据一席之地

我国的主板市场是将沪、深两个证券交易所合二为一,建立统一的股票指数,并将上海证券交易所作为主体。虽然通过IPO实现企业的退出能获得最高的投资回报,但是主板市场的上市对象定位于成熟的优秀的大中型企业,所以绝大多数的创业企业都很难采用IPO来实现退出。但是近几年创业企业IPO成功的案例也不乏少数。譬如中国游戏开发和运营商完美时空,于北京时间7月26日23:00分在纳斯达克市场挂牌交易,发行价16美元,开盘价17.5美元,融资约1.88亿美元。赛富基金在2006年9月6日对完美时空注入800万美元的风险投资。这是赛富在中国投资的第二家网络游戏公司,赛富基金合伙人羊东加入其董事会。赛富在发行前拥有完美时空8400万股,占比35.85%。投资完美时空使赛富的800万美元资金在10个月内增值到4亿美元,获得高达50倍的回报。可见在我国即使建立了二板市场,IPO仍不失为一种现实的选择。

(二)积极为创业企业建立二板市场

毕竟主板市场上市的要求较高、限制较多,不利于绝大多数创业企业通过IPO来实现最大收益。2004年5月17日我国的中小企业板出台,自2004年6月25日第一只股票“新和成”在深圳中小企业板上市以来,截止到2006年4月28日,深圳中小企业板共有50只股票上市,总股本5873043957股,总流通股本2303661432股,上市公司市价总值59681942278元人民币,上市公司流通市值22701864539人民币。我国中小企业板经过三年多的发展,已经日渐成熟。随着2006年6月深圳中小企业板实现全流通后的上市“开闸”以深圳同洲登陆中小企业板并融资3.5亿元为标志,拉开了风险投资国内资本市场退出的序幕。截至2006年底,已经有5家风险投资企业在深圳中小板实现IPO,占2006年22个风险投资企业IPO案例数的27.73%。2006年8月23日,由IDGVC投资的广东远光软件公司在深圳中小板挂牌上市,成为起将投资企业从中国内地资本市场退出的第一单,也创下外资创业投资企业在中国内地资本市场上市先例。IDG全球常务副总裁兼亚洲副总裁熊晓鸽表示,通过对远光软件的投资,IDG开始看好通过中国内地市场退出。但是相比于海外主要创业板越来越宽松的发行上市数量条件,深圳中小企业板发行上市数量标准相对于很多中小企业而言,还是一道相当高的门槛,将很多优秀的中小企业拒之与中小企业板之外,不利于扩大中小企业板上市资源。因此创业板的筹建仍然是我国资本市场的必修课。2007年8月22日《创业板发行上市管理办法》草案获得国务院批准,这意味着我国推出创业板指日可待。

(三)大力培育区域性技术产权交易市场(OTC市场)

由于我国地域辽阔,而且不同地区的经济发展水平不尽相同,相应的创业投资情况更是具有各自的区域特色,因此要建立全国性的OTC交易市场,首先要建立区域性的OTC市场。目前我国有总部设在天津产权交易中心的北方共同市场、总部设在上海联合产权交易所的长江领域共同市场和以北京产权交易中心为代表的高科技产权交易市场及数百个涉及到各省各市的产权交易所。而且通过产权交易机构提供的一系列专业服务,如项目挂牌、成交见证、股权托管、融资顾问等,可以大大加强股权转让的程序性和合法性。但是就目前北京上海等地的OTC市场来说,存在许多操作性的问题:产权交易形不成市场,到产权交易机构登记挂牌的往往只是产权出售方,而无受让方或受让方极少;管理人员素质低下,交易机构的领导大多还是政府官员或准政府官员,而无市场压力和创新主动性;在交易方式上,往往借助行政力量来促成双方达成协议。尽管于2006年1月23日,设在深交所的代办股份转让系统增加了中关村科技园区非上市股份公司股份报价转让平台,希望为那些达不到上市条件的中关村创新型高科技企业提供一个股权转让和融资渠道,并尝试成为高科技企业的场外市场。但是由于报价转让平台市场定位不明确,相关配套制度不完善,致使该平台缺乏市场吸引力,挂牌试点公司难成规模。在一定程度上影响了投资者参与交易的积极性,遏制了风险投资退出渠道的畅通,目前三板市场的流动性较差,交易不活跃。因此更凸显了培育区域性OTC市场的必要性。

(四)尽快完善管理层收购政策

管理层收购是指目标公司的管理者或经理层利用借贷所融资本购买创业企业的股份,从而改变创业企业所有权结构、控制权结构和资本结构进而达到重组公司的目的,并获得预期收益的一种收购行为。这种方式是创业企业发展成熟之后较为可行的退出方式,是在企业已经发展到一定水平并已经形成一定的资本规模的基础上,管理层受让创业投资机构所持股权,在我国也属于新生事物。MBO 收购规避了《公司法》和《贷款通则》有关规定的限制,又解决了创业公司管理层收购资金不足的缺点,是依据我国法律法规进行的一项金融创新。目前我国MBO不乏成功的例子,例如1997年以李东生为首的TCL集团管理层与惠州市政府签订了授权经营合同,这标志着TCL集团MBO的开始。到2003年9月30日,TCL集团宣布

经过半年多的上市辅导期,TCL集团将通过换股合并其旗下上市子公司TCL通讯的方式实行集团公司的A股上市,该计划已获得证监会的同意。TCL集团的整体上市将标志着其彻底完成MBO的最后一步。但MBO项目要想成功实施并不是那么简单,合适的融资渠道、避归法律和上的风险、操作程序问题、MBO完成后企业的发展。我国创业投资正处于转轨和变革时期,MBO在未来几年中必然有一个大的发展,因此实施MBO是我国创业企业改善退出机制的主要路径之一。

:

[1] 王松奇 中国创业投资发展报告2006,北京:中国财经出版社,2006

[2] 曹欣 中国创业投资退出方式研究,当代财经,2003,6

[3] 王琳琳 我国创业投资退出机制的国际借鉴及其现实选择,北方经贸,2006,1

[4] 陈家洪 创业投资退出方式和退出时机的决策分析,金融与经济,2006,11

[5] 郭忠杰 我国创业投资退出通道的现实,2005,1选择,产权投资