浅析上市公司信息披露中风险舫范田博拜分析

来源:岁月联盟

时间:2010-06-25

论文摘要:本文分析了信息不对称下证券市场中出现的上市公司信息披露的道德风险和逆向选择风险。并通过监替博弈分析,加强对上市公司信息披露不规范的惩罚力度和建立代理人市场—声誉模型,从某种程度上防范了道德风险和逆向选择风险的发生。

在证券市场中普遍存在信息不对称现象。所谓信息不对称,是指人们在处理某一特定经济关系时,一方拥有的信息多,另一方拥有的信息少,即存在私有信息。根据信息不对称理论,不对称信息在交易发生前后分别会导致逆向选择和道德风险。

一、上市公司信息披露中道德风险和逆向选择

证券市场中,上市公司提出上市申请时,必然要按照证券监管条例披露信息参与实质性审查。由于自身上市的利益驱使以及上市限额制度的要求,这时,上市公司和证券监管部门,信息可以说是对称的,但在上市公司得到上市批准后,证券监管部门由于缺乏对上市公司足够的行动信息,这就使得上市公司可能会利用这种信息优势从事损害广大投资者利益的行为,以实现自身利益最大化。

在股票市场,投资者对被投资经营信息的了解主要是通过信息获得的,如果企业提供的会计信息是虚假的,投资者就有可能将劣质股误认为绩优股,从而使其选择的结果与初衷相背离,这就是我们所说的逆向选择。

据劳动价值论的价值二因素理论和价值,在证券市场交易的股票价格可以近似地代表交易双方对公司价值的共同认可,即股价基本如实反映了其价值。因此,投资者购买股票时,对股票的估价,实际上是对公司资产价值和公司成长价值机会的总的评价。由于市场不可能达到完全有效,即股价通过完全真实的信息披露使投资者充分有效地掌握并准确分析信息做出关于公司内在价值的正确评估,导致投资者选择的结果与本来预期的愿望(投资的股票价格上涨)相背离。上市公司信息披露是证券市场有效性的关键环节,它是市场有效的前提条件。投资者根据上市公司的信息披露的内容决定投资的企业,致使上市公司极力披露有利信息以扩大融资或利用信息优势操纵股价以谋取私利的现象发生。如果这种现象得不到制止,就会导致更多的上市公司进行虚假信息披露,最终是证券市场混乱,投资者利益受到极大损害。而对于严格遵守信息披露制度的上市公司来说,其企业的内在价值没有得到与其它上市公司相应的市场回应。

因此,证券监管部门必须从分析上市公司自身利益出发,构建上市公司信息披露监督机制和激励机制,防止或减少证券市场中的道德风险和逆向选择风险的发生。为了达到保护广大投资者的利益,本文分析提出相关的对策建议以供借鉴。

二、上市公司信息披露道德风险的防范—监督博弈

道德风险和逆向选择对证券市场危害很大。道德风险和逆向选择的产生与信息不对称密切相关。为了减少或者消除信息不对称,客观上需要建立一套“游戏规则”来约束人们的行为空间,监督机制便是其中之一。从理论上讲,监督作用的履行就在于给拥有私有信息、存在道德风险的一方提供约束和威慑,必然需要监督人和被监督人之间的独立。

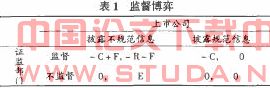

证券市场中,为防止上市公司道德风险的发生,必然要求证券监管部门提供约束。监督博弈分析:

该博弈的参与人包括上市公司和证券监管部门。假设证券监管部门的纯战略选择是监督或不监督,上市公司的纯战略选择是披露规范的信息或披露不规范的信息。(实际上还存在信息部分披露的现象,本文为了模型的可论证性,暂时予以简化)表1概括了对应不同纯战略组合的支付矩阵。

这里,C是证券监管部门的监督成本,F是上市公司信息披露不规范被检查出来而应接受的罚款,E是上市公司因披露不规范信息而获得的额外利益,即上市公司虚假信息披露融到比真实信息披露更多的资金或通过对信息的炒作而谋取到的私利,R是指上市公司的声誉(可以是信息披露责任人的声誉)受损而导致的融资的减少。假定一旦证券监管部门监督,上市公司的不规范信息披露就会被发现。

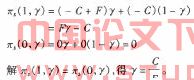

我们用B代表证券监管部门监督的概率,Y代表上市公司披露不规范信息的概率。给定Y,证券监管部门选择监督(B=1)和不监督(B二0)的期望收益分别为:

即:如果上市公司信息披露不规范的概率小于C/ F,证券监管部门的最优选择是不监督;如果上市公司信息披露不规范的概率大于C/ F,证券监管部门的最优选择是监督;如果上市公司信息披露不规范的概率等于C/F,证券监管部门随机地选择监督或不监督。

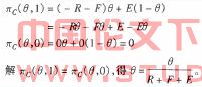

给定B,上市公司选择披露不规范信息和规范信息的期望收益分别为:

即:如果证券监管部门监督的概率小于El( R + F十E),上市公司的最优选择是披露不规范信息;如果证券监管部门监督的概率大于El( R + F+ E),上市公司的最优选择是披露规范的信息;如果证券监管部门的概率等于El( R + F十E),上市公司随机地选择披露不规范或规范的信息。

因此,混合战略那什均衡是:B=El(R+F+E),y二C/F,即证券监管部门以El(R+F+E)的概率监督,上市公司以C/F的概率选择披露不规范信息。此均衡的另一个可能的解释是,证券市场中有许多家上市公司,其中有C/F比例的上市公司选择披露不规范的信息,1一C/F比例的上市公司选择披露规范的信息;证券监管部门随机地监督El(R+F+E)比例的上市公司的信息披露情况。

监督博弈的纳什均衡与额外收益E、声誉损失R、对不规范信息披露的惩罚F,以及监督成本C有关。从y = CF可知,对披露不规范信息的惩罚越重,披露规范信息的上市公司越多,上市公司披露不规范信息的概率越小;监督成本越高,上市公司披露不规范信息的概率就越大。在监督成本不能减少的情况下,加大对上市公司信息披露不规范的惩罚力度,可以使上市公司信息披露不规范行为发生的概率减少,或是选择不规范信息批露行为的上市公司的比例减少。

同样从B= El(R+ F+ E)可以推断,上市公司因不规范信息披露的额外收益越多,证券监管机构监督的概率就越大,这主要是上市公司通过不规范信息披露骗取更多的融资或通过虚假信息牟取暴利,如果没有监督而导致更多的上市公司效仿,最终使广大投资者受损,失去证券监管的根本目的:在此加大监督力度。上市公司因信息披露不规范被查处后的声誉损失越大,证券监管机构监督的概率反而小,是因为证券市场中上市公司的声誉一旦被毁,就需要花很大的成本(时间成本、机会成本)来重新在投资者中建立,从投资者投资量减少的角度看,证券监管机构可以减少监督的概率,从上市公司会为恢复投资者对公司的信心从此必然披露规范信息的角度看,证券监管机构也会选择较小的监督概率。对上市公司不规范信息披露的处罚越重,上市公司选择披露规范信息的概率就会相应增大,从而使证券监管机构监督的概率减小。

此外,可以引进对证券监管责任人的激励这一要素,增加监督的概率,从而使上市公司披露规范信息的概率增大。

综上所述,影响均衡的因素中,只有监督成本C和对不规范信息的惩罚F是内部因素,即可以在上市公司和证券监管机构中调节控制的,因此,要最大限度地实现上市公司披露规范信息,就必然要降低成本,增加惩罚力度。

三、建立声省模型防止信息披露风险

由于上文提到上市公司的声誉损失越大(一般来说上市公司的声誉对该公司的融资影响巨大),证券监管机构的监督概率反而减小。如果上市公司的信息披露存在的问题很多,如:滞后性、不连续性、虚假性和信息操纵行为,仅仅依靠证券监管机构加强惩罚力度和降低成本来对上市公司的信息披露进行约束,对证券监管机构来说,工作量巨大,且效果并不明显。因此建立一个代理人(上市公司)市场—声誉模型,不仅一定程度上可减少监管机构的工作量,更重要的是对上市公司信息披露风险的防范效果明显。

根据信息经济学理论,拥有私人信息的参与人称为“代理人”,不拥有私人信息的参与人称为“委托人”,上市公司对自己的信息比证券监管机构要了解得多,因此,上市公司是代理人,证券监管机构是委托人。上市公司上市后在交易市场的定期披露具有持续性,因此在上市公司与证券监管部门之间的委托—代理关系不是一次性的而是多次性的,在没有显性激励合同(委托人必须根据可观测的行动结果来奖惩代理人而设计的合同)情况下,“时间”本身可能会解决代理问题,即构建多阶段博弈动态委托—代理模型,建立上市公司信息批露的隐性激励机制—声誉模型。如下: 假定只有两个阶段,c=1,2,每个阶段的证券监管机构的效用函数如下:

这里二是信息披露质量,风是上市公司对信息披露质量的努力水平,e可以理解为上市公司信息披露的技术能力,叭是外生的随机变量(市场的不确定性)。假定入是上市公司的私人信息,二是共同信息,e和叭是正态独立分布的,均值均为o(m=城二o>,方差分别为碌和砚;假定随机变量ul和u:是独立的,即oov(ul,u)

假定上市公司是风险中性的,并且贴现率为0。因此,上市公司的效用函数如下:

这里。1是上市公司t期的融资,假设融资主要与信息披露的质量有关而不考虑其他因素,c ( a)是上市公司信息披露成本。假定。(a),是严格递增的凸函数,且。(a,)=0。为了讨论隐性激励合同的意义,这里假定上市公司的融资固定。显然,如果委托一代理关系只是一次性的,上市公司将不会有任何努力披露规范信息的积极性:c ( a)二Oa0。当代理关系持续两个时期时,尽管上市公司在t二2期的最优努力仍为a2二0,因为博弈没有第三阶段,上市公司无须考虑声誉问题,但是经营者在第一阶段的最优努力水平大于零。原因是,经营者在第二阶段的融资。:依赖于证券市场(广大投资者)对上市公司在信息披露技术能力e的预期,而通过对二,的作用影响这种预期。

假定资本市场是完全竞争的,上市公司的融资等于预期信息披露质量:

这里,a}是证券市场对上市公司在时期1的努力水平的预期,E(二:I r,)是给定时期1的实际信息披露质量为二i的情况下,上市公司对时期2的信息披露质量的预期。在假设下有:

假定证券市场具有理性预测。那么在均衡时,a等于上市公司的实际选择,当观测到二l时,证券市场知道e十“l二芍一。1。但证券市场不能把e与二1分开;就是说,证券市场不知道除上市公司的努力外,二l是上市公司信息披露的技术能力的结果还是外生的不确定因素“:的结果。市场要根据;l来推断。

即r为e的方差与二l的方差的比率。碌越大,t越大。根据理性预期公式,

(因为我们假定m=oo)就是说,给定二;下证券市场预期的e的期望值是先验期望值m和观测值(n一a)的加权平均:证券市场根据观测到的信息修正对上市公司对信息披露质量的努力水平的判断。事前有关努力水平的不确定性越大,修正越多。因为:反映了二,包含的有关e的信息:r越大,n包含的信息量越多。特别是,如果没有事前的不确定性(砚二o>,r=o,证券市场将不修正;另一方面,如果事前的不确定性非常大(08~二),或者如果没有外生的不确定性(此=o),r=i,证券市场将完全根据观测到的二,修正对e的判断。一般来说,r介于0与i之间。

给定r>o,均衡融资,z= Ecem,)二r(二l一a})意味着时期1的信息披露质量越高,时期2的融资越高。将。i和a:代人,上市公司的效用为:

上市公司最优化的一阶条件为:

就是说,尽管上市公司对信息披露质量的最优努力没有对称信息下那么大,出于声誉的考虑,上市公司在时期1的努力水平严格大于。。r越大,声誉效用越强。注意,a不进人一阶条件;但在理性预期假设下,满足这个条件。

上述模型假定上市公司只经营两个时期,把上述结果一般化。如果上市公司经营T期,那么,除最后一期的努力ar为零外,所有T一1期之前的努力马均为正。并且,容易推断,努力随经营期的增长而递减,即:a>a二>arar,因为越接近近期的信息披露,努力的声誉效应越小(时期1的努力a)影响所有以后(T一1)期的工资,但时期(T一1)的努力a只影响力。

该模型证明,在长期的关系中,一方面,根据大数定理,外生的不确定可以剔除,委托人可以相对准确地从观测到的变量中推断代理人的努力水平(这里指为信息披露的质量做出的努力);另一方面,通过长期合同向代理人提供保险的办法,委托人可以免除代理人的风险。即使合同不具有上的可执行性,出于“声誉效应”的考虑,委托人和代理人双方都会自觉遵守合同。由于在竞争的代理人市场上,代理人的市场价值决定于其过去的经营业绩,从长期来看,代理人必须对自己的行为负完全的责任;因此,即使没有显性激励合同,代理人也有积极性努力工作,因为这样做可以改进自己在代理人市场上的声誉,从而提高未来的收人。

总之,证券监管机构通过代理人市场的建立,保存上市公司自上市以来的信息披露质量的数据,设计评级制度,并对广大投资者公开,以此对上市公司进行监督,效果会更理想。

四、

本文指出了证券市场中,信息不对称引起上市公司信息披露的道德风险和逆向选择,通过对监督博弈和代理人市场—声誉模型分析,证明加强上市公司信息披露不规范的惩罚力度和建立代理人(上市公司)市场,有利于提高证券市场上市公司的信息披露质量。