关于股权激励的市场反应及其内幕交易的实证研究

来源:岁月联盟

时间:2010-06-25

[论文摘要]文章以2008年1月份前推出股权激励计划的67家公司为样本,采用事件研究法,对股价在股权激励计划方案公布前后21个交易日是否存在超常收益率进行了实证研究。实证结果表明:样本公司的股票在事件窗口内存在显著为正的超常收益率,市场对这一事件作出了正向的回应,而且超常收益率主要是由消息公布产生的.不存在消息的提前泄露和内幕交易。

一、引言

股权激励是指公司经营者通过一定形式获取公司一部分股权,使经营者能够以股东的身份参与决策、分享利润、承担风险,从而勤勉尽责地为公司的长期服务。企业理论和国外实践证明,股权激励对于改善公司治理结构、降低代理成本、提升管理效率、增强公司凝聚力和市场竞争力起到非常积极的作用(Mehran,1995;Morck,1988;吴敬琏,2002)。随着我国上市公司股权分置改革的顺利推进,为了进一步完善我国上市公司的治理结构和高层管理人员的报酬体系,提高上市公司的市场竞争力,2005年l2月31日,证监会正式颁布了《上市公司股权激励管理办法(试行)》,次年9月底,国资委签发了《国有控股上市公司(境内)实施股权激励试行办法》。上述两办法首次对股权激励进行了规范,明确了股权激励过程所涉及的主要事项,在股票来源、持股比例、认购资金、禁售期等方面都作了明确细致的规定,为我国上市公司进行股权激励扫清了主要障碍。

截至2008年1月底,已有70家上市公司参照上述办法推出了股权激励计划。面对这一旨在提高企业经营者的积极性、降低代理成本进而影响企业绩效的激励性措施,市场将作何反应?如果市场对该事件作出了反应,是正向的还是反向的?此外,在股权激励方案公布前是否存在消息提前泄露和内幕交易?本文拟通过对相关样本公司的考察,试图回答以上问题。

二、模型的构建与样本选择

自Ball和Brown(1968)采用事件研究法考察公开信息的市场反应以来,在实证研究中,事件研究法常被用来衡量某一特定事件或信息对证券市场波动和上市公司市场价值的影响。本文将应用事件研究法来考察我国上市公司股权激励方案的公布是否对上市公司的市场价值产生了影响,同时应用事件模型的数据结果来检验是否存在消息提前泄露和内幕交易。

(一)股权激励的市场反应模型

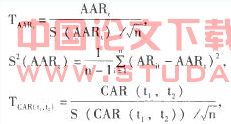

本文将上市公司股权激励方案首次披露13前后21个交易日作为事件期[t(-l0,10)首次披露日作为事件日(定义为t=0),如果方案公布当天没有交易,则以其后面一个交易13为事件日。利用平均超常收益率AAR,和累积超常收益率CAR指标来测度股权激励的市场反应。如果存在显著为正的超常收益率则表明股权激励对上市公司市场价值产生了积极的影响。个股的实际收益率和同期市场收益率:

R代表股票i在事件期第t日的实际收益率;P、代表股票i在事件期第t31的收盘价;R代表在事件期中第t日所对应的市场收益率;r,代表在事件期中第t日的市场收盘指数。

2.个股超常收益率。超常收益率是实际收益率与其正常收益率的差,而正常收益率是假定该事件不发生时的预期收益率。衡量正常收益率的方法通常有i种:市场模型法、不变均值收益率法和市场调整法。前两种方法是建立在资本资产定价模型(CAPM)的基础上,通过估计相关回归方程的参数,最后得出事件期的正常收益率。但由于资本资产定价模型的运用有一系列严格的假定条件,现实的市场很难满足这些假定条件,尤其像我国这样发展还不规范的新兴市场,股票市场的投机性很强,导致参数的估计很不稳定,影响了检验的精确度,所以本文采用市场调整法来计算超常收益率。市场调整法的特点足直接采用对应的市场收益率作为个股的正常收益率个股超常收益率的计算公式为:

。

。 其中:代表股票i在第t日的超常收益率。

3.平均超常收益率和累积超常收益率:

AAR.代表所有样本公司第t日的平均超常收益率;CAR(t1,t2)代表所有样本公司从t到t时期段内的累积超常收益率;t1,t∈t,n为样本总数。

4.模型检验。如果股权激励事件对股价无影响,即市场对这一事件没有作出任何反应,那么在事件期内AAR和CAR(t,t)应服从均值为零的t分布。其检验统计量分别为:

现有中判定在重大事件中是否存在“内幕交易”的主要方法仍然是事件分析法,本文继续沿用这一方法的计算结果,选取公告效应和内幕交易效应这两个指标进行测算。

1.公告效应。公告效应是指披露日前一天到披露31后一天的累积超额收益率与事件考察期最左侧的端点t到披露日后一天的累计超常收益率之比,即:

如果该比例很高,说明CAR(t,-1)内的大部分是由信息披露产生,信息的提前泄漏比较少;而反之,如果该指标的测算比例很低,则说明信息披露对价格的影响很小,信息在公开公布之前就已经被市场获得。由于我国《证券法》也一贯沿用了对“内幕交易”的规定,重大信息在公开披露之前是要求保密的,那么,如果存在提前被获得,就可以认为存在着内幕交易,因此,可以通过公告效应的大小来判断是否存在内幕交易。

2.内幕交易效应。除了度量经济事件是否存在信息提前泄露和内幕交易外,在研究中还需要测度出股价波动的总幅度有多大比例是发生在信息公开披露之前。本文将CAR(t,-1)占CAR最大值的百分比这一指标定义为内幕交易效应,即:

这一指标可用来测算股价波动的总幅度有多大比例是发生在信息公开披露之前的,所以,这一指标的比例越高,也就说明存在内幕交易的可能性更大。

(三)样本数据和数据来源

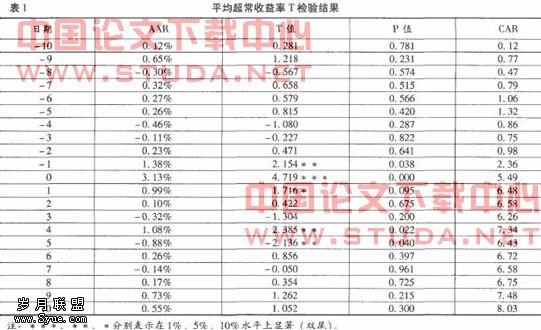

本文以2008年1月底前参照《上市公司股权激励管理办法(试行)》和《国有控股上市公司(境内)实施股权激励试行办法》两办法公布了股权激励计划的上市公司为研究样本,剔除了上海家化、大众公用和伊利股份因审批流程问题、受证监会处罚或和股改日期重叠等可能影响股价变化的三家公司,有效样本共67家。本文数据来源于Wind资讯数据库,利用SPSS16.0进行数据的分析处理。有关计算结果分别见表1、表2、表3和图l、图2。

三、实证检验结果的分析

(一)市场反应的实证结果分析

通过分析样本股票在股权激励方案信息公布前后若干天的超常收益的大小及其分布,可以有效地分析股权激励方案信息公布的市场反应。根据市场有效性理论,若股票市场有效,事件发生前信息泄露较少,股票超常收益率应该在零附近随机波动。事件发生当日及之后短暂时间内,市场能对信息迅速发生反应,公告效应能被马上消化。

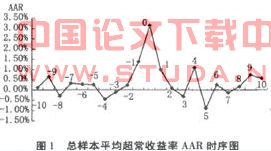

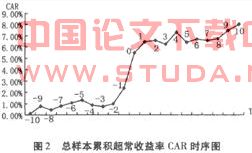

从表1和图1可以看到,市场从公告日前1天开始出现显著为正的超额收益率,一直到公告日第2天都存在平均超额收益率,且都显著为正。在公告日当天,市场对公告信息的反应最为强烈,平均超常收益率达到了最高的3.13%,并且通过1%的显著性检验(t=4.719,P=0.000)。从表2可知,在事件窗口(-1,1)、(0,5)的累积超常收益率都通过了1%的显著性检验,表明存在显著为正的累积超常收益率事件,因此股权激励方案的公布对市场是有影响的,而且市场认为该事件为“利好”事件,投资决策为买进股票。在股权激励方案公告日后,市场存在显著为正的累积超常收益率,从图2可知,在时间窗口(1,10)累积超常收益率曲线虽有波动,但仍然在向上攀升,并在第l0天达到最大值,这是股票价格对信息反应不足的表现。反应不足现象的存在就意味着,投资者可以根据股票价格信息利用“惯性策略”进行投资进而获利,同时也说明了的股票市场缺乏有效性。

从表1和图1可以看到,市场从公告日前1天开始出现显著为正的超额收益率,一直到公告日第2天都存在平均超额收益率,且都显著为正。在公告日当天,市场对公告信息的反应最为强烈,平均超常收益率达到了最高的3.13%,并且通过1%的显著性检验(t=4.719,P=0.000)。从表2可知,在事件窗口(-1,1)、(0,5)的累积超常收益率都通过了1%的显著性检验,表明存在显著为正的累积超常收益率事件,因此股权激励方案的公布对市场是有影响的,而且市场认为该事件为“利好”事件,投资决策为买进股票。在股权激励方案公告日后,市场存在显著为正的累积超常收益率,从图2可知,在时间窗口(1,10)累积超常收益率曲线虽有波动,但仍然在向上攀升,并在第l0天达到最大值,这是股票价格对信息反应不足的表现。反应不足现象的存在就意味着,投资者可以根据股票价格信息利用“惯性策略”进行投资进而获利,同时也说明了的股票市场缺乏有效性。 (二)内幕交易的实证结果分析

表1和图1显示自事件公告日前1个交易日开始,市场才对股权激励方案公告事件作出较为强烈的反应,并且这种反应持续到公告日后的第1个交易日,从某种程度上表明了公告前股权激励消息并未泄露到市场中。

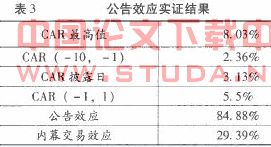

从表3中可以看到公告效应为84.88%,表明消息的公开披露对价格变动的影响显著为正,时间窗口(-10,-1)中的超常收益率绝大部分是由信息披露产生的,几乎不存在信息的提前泄露。内幕交易效应为29.39%,远低于40%~50%的比例(Keown和Pinkerton,1981),表明股价波动的总幅度中只有不到30%的比例是发生在信息公开披露之前,因而可以认为在股权激励方案正式公布前,消息并未泄露到市场中,不存在内幕交易。

在中国这样一个内幕交易很严重的市场(何桂,2001;张新,2003;晏艳阳,2006),比如并购、股改和盈利公告等消息的披露都显著存在信息提前泄露,上市公司推出股权激励计划这一重要消息却没有提前泄露到市场中,笔者认为最主要的原因是证监会发布的《上市公司股权激励管理办法(试行)》中对股票期权行权价格的规定。该办法规定股票期权的行权价格不得低于股权激励计划草案公布前一个交易日和前30个交易日平均收盘价的较高者。所以为了获得一个尽可能低的行权价格,扩大未来行权时的获利空间,最有可能提前获得消息也是激励对象的公司高层管理者没有任何动力在公告发布前泄露消息进行内幕交易,理性的决策是严密封锁消息。在实际操作中绝大多数公司都将试行办法中规定的定价底限作为股票期权的行权价格,除此之外,一些上市公司甚至在股价异常波动时通过申请紧急停牌等手段,以便尽可能的取得一个较低的行权价。

四、主要研究结论

第一,在事件窗口内股权激励事件对上市公司的市场价值造成了影响,尤其在消息公布后存在统计上显著的超常收益率,市场对股权激励事件作出了正向的回应,市场认为该事件为“利好”事件,投资决策为买进股票。

第二,在股权激励方案公告日后,市场存在显著为正的累积超常收益率,累积超常收益率曲线虽有波动,但仍然在向上攀升,这是股票价格对信息反应不足的表现。反应不足现象的存在就意味着,投资者可以根据股票历史价格信息利用“惯性策略”进行投资进而获利,同时也说明了中国的股票市场缺乏有效性。

第三,超常收益率曲线、公告效应和内幕交易效应指标同时表明超常收益率绝大部分是由信息披露产生的,可以认为在股权激励方案公布前并不存在明显的信息提前泄露和内幕交易。笔者认为这很大程度上是因为证监会发布的《上市公司股权激励管理办法(试行)》中对股票期权行权价格的规定,这也从侧面反映出存在人为降低行权价格和相机公布股权激励计划方案的意图,这应引起相关监管部门的注意,谨防在实际操作中因行权价格过低,起不到激励效果,使得这项激励性措施沦为福利性安排。

上一篇:试论内幕交易的规制成本