多元化经营与资本结构关系研究

作者:李豫湘 倪红蕾 刘海霞

【摘要】笔者利用2005—2007年沪市公司数据,对多元化经营与资本结构的关系进行实证研究,结果表明:公司多元化经营与资产负债率负相关;多元化经营程度与资产负债率负相关。所有权性质对我国企业多元化与资本结构的关系有显著影响:对于国有控股企业,多元化会造成其财务杠杆的显著降低;对于非国有控股企业,这种影响并不显著。结果验证了内部资本市场的有效性。

【关键词】多元化经营;资本结构;内部资本市场

一、引言

西方已形成的比较成熟的资本结构理论体系是以企业治理结构较完善、资金来源充足稳定为前提的,是建立在发达的商品基础上的。我国资本市场尚不完善,公司内部约束和激励机制不健全,资本结构表现出特性。在具有中国特性的市场条件和制度背景下,多元化经营是否能对公司资本结构决策产生影响?本文试图以2005—2007沪市公司数据为样本,对这一问题进行实证研究,检验我国企业内部资本市场是否有效。

从国内外研究现状看,目前的研究较少涉及多元化经营和资本结构的关系问题,且存在较大分歧。Barton等(1988)的实证研究显示,专业化企业具有最低的资产负债率;非相关多元化企业具有最高的资产负债率;主营集中型多元化和相关多元化企业,其资产负债率介于上述两者之间。Manohar Singly等(2003)以美国纳斯达克市场纽约证券交易所1994—1996年间年度销售收入超过1亿美元的上市公司作为研究对象,发现行业多元化企业的杠杆水平与其多元化程度正相关。Pal和Bohl(2006)以1998—2003年间英国上市公司数据为对象的实证发现,企业的资本结构与其多元化倾向存在显著的非线性关系:随着资产负债率的上升,多元化倾向增加;当资产负债率超过了一定程度之后,多元化倾向会下降。邵军、邵兵(2005)基于面板数据模型,发现行业多元化与杠杆正相关,行业多元化企业的多元化程度与杠杆之间呈现显著的倒U型的非线性关系。洪道麟等(2007)对1999—2003年间上市公司数据的研究表明,所有权性质对我国企业多元化与资本结构的关系有着显著的影响:对于国有控股企业,多元化会造成其财务杠杆的显著提高;对于非国有控股企业,这种影响并不显著。

二、研究假设

根据内部资本市场理论,多元化企业涉及多个行业或区域,各部门为争夺资源展开竞争。总部为追求整体利益最大化,将各投资机会产生的现金流集中起来进行重新分配,以提高内部投资效率。这种资金再分配使企业内部形成了一个资本市场,在资本结构决策中发挥“内部资本市场效应”。

本文认为,企业通过多元化,可有效降低各业务单元现金流的相关度,整合内部资本市场现金流,减少内部现金流的波动,提高整体财务协同效应,降低财务风险。内部资本市场运作时,多元化企业更依赖内部资本市场以较低成本进行项目投资,放弃外部融资,避免在外部资本市场上的交易成本和潜在风险,也避免引入新的股东和债权人而导致经营成果被分享和代理成本的增加。相对非多元化企业,多元化企业的负债水平较低,企业的多元化程度与负债水平负相关。本文提出如下假设:

假设1:上市公司多元化经营与负债水平负相关。

假设2:上市公司多元化经营程度与负债水平负相关。

我国上市公司的国有股占优势控股地位。作为大股东的国有股股东,其投资主体不明,难以对管理者进行有效的监督和约束,导致严重的委托代理问题。代理成本理论认为,多元化是管理者牺牲所有者利益、追逐个人利益最大化的结果。经理出于分散自己对公司的专用性投资风险的考虑,也为使自身效益最大化,往往采取多元化战略,将企业迅速做大,使得企业具有抵抗外部风险的能力。管理者为避免引入债权人的监控,按自己意愿和融资价格进行再融资。在企业多元化过程中,债权人可以对所有者、管理者行为进行监督和约束,但监督成本会导致债权人的福利损失。为化解风险,避免可能损失,债权人会要求更高的利息回报,提高债务融资成本,降低多元化企业的负债水平。本文提出假设:

假设3:与非国有控股企业相比,国有控股企业实施多元化经营时负债水平较低。

假设4:国有控股企业中,多元化经营公司的资产负债率较专业化公司的资产负债率低。

三、样本选取和变量描述

(一)样本选取

本文以沪市2004年12月31日前上市的非公司为备选样本,考察他们2005—2007三个年度的数据。为保证数据的有效性和可获得性,只保留仅发行A股的公司,剔除ST、PT类公司及必要数据缺失的公司。经处理,最终得到1 438个样本,其中2005年432个,2006年486个,2007年520个①。

(二)变量定义

1.因变量。我国普遍存在短期负债长期使用的情况,上市公司债务以短期贷款为主,很少或甚至没有长期负债。本文用资产负债率作为代表性指标来衡量企业的负债水平。

2.自变量。本文选择企业经营单元数、多元化哑变量、Herfindahl指数作为本文的多元化代理变量。

3.控制变量。Titman等(1988)、Rajan等(1995)、洪道麟等

(2007)等学者对资本结构决定因素进行了实证研究。根据他们的结果,本文选取以下因素作为控制变量:公司规模、成长性、盈利能力、有形资产比例、非债务性税盾、所有权结构和和行业因素,如表1所示。

四、实证结果及分析

(一)样本特征变量的描述性分析

对样本特征变量进行描述性统计,结果显示:1.样本中约有2/3的公司进行多元化经营,S=2的公司与专业化经营的公司比例相当,各占1/3。2.从HI指数看,小于0.2②和0.2-0.6③之间的公司各占样本的45%。3.不同产业公司的多元化程度存在很大差别,农林牧渔业的多元化程度最高,纺织服装业、社会服务业等多元化程度也相对较高。垄断性产业及新兴产业的多元化程度相对较低。不同产业,公司的资产负债率也存在较大的区别。建筑业、批发零售业等企业资产负债率比较高,超过50%,并且有上升趋势。4.将样本分为国有控股与非国有控股,前者比例略大于1/2。非国有控股公司的平均多元化程度较高,但多元化经营程度逐年降低,而国有控股公司则相反。非国有控股公司的资产负债率较国有控股公司高。④

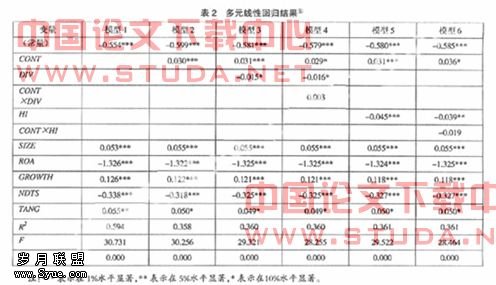

(二)多元线性回归分析

本文构建6个模型,回归结果见表2。模型1结果与国内已有研究基本一致,资本结构与资产规模、有形资产比例正相关,与盈利能力非债务性税盾负相关。在模型1中加入CONT,得到模型2。结果显示:CONT的回归系数在1%的水平上显著为正,非国有控股公司的资产负债率显著高于国有控股公司,所有权性质影响公司的资本结构。在模型2上加入DIV,结果显示,多元化经营与资本结构在10%的水平显著负相关,支持假设1。在模型3中加入交叉变量CONT×DIV,回归结果显示了对多元化、所有权性质进行区分的意义。对于国有控股公司,DIV变量在10%的程度上显著为负,但对非国有控股样本,其多元化与专业化公司之间的差距在统计上仍不显著,支持假设3和假设4。将多元化衡量指标换成HI,依次得到模型5和模型6。模型5结果显示:HI在1%的水平显著为负,支持假设2,符合内部资本市场假说。模型6回归结果显示,国有控股公司的HI在10%的水平显著为负,CONT在10%的水平显著为正,其交叉关系CONT×HI在统计上不显著。

通过回归结果,分析可知:

1.沪市公司多元化经营与负债水平负相关,多元化经营程度与负债水平负相关。这是因为多元化产生了范围,较好地利用内部资本市场优先实行内部融资,验证了内部资本市场的有效性。

2.对于国有控股公司而言,多元化导致资产负债率显著降低;对于非国有控股公司而言,多元化公司与专业化公司的资本结构并不存在显著差别。国有控股公司所有者缺位问题没有从根本上得到解决,缺少有效的监督机制,容易形成内部人控制,管理者不愿引入来自债权人的监控。非国有控股公司在两权分离方面较为彻底,为保证自身利益,大股东更有可能利用债务作为公司治理机制来减少代理问题,降低由道德风险带来的损失。相对国有控股公司,非国有控股公司特别是民营控股的上市公司具有强烈的扩张欲望,希望在短时间内做大做强。而业务和规模的扩张需要大量资金的投入,我国股权再融资渠道相对缺乏,且监管层对股权再融资资格有严格限定,这些企业只能依赖债务融资满足资金需求,这也可能是非国有控股公司负债程度较高的一个原因。

五、结论

本文利用2005—2007年沪市公司的数据,实证研究了企业多元化经营与资本结构的关系,得出以下结论:上市公司多元化程度与其负债水平负相关,验证了内部资本市场的有效性;所有权性质对我国上市公司的资本结构有重要影响,非国有控股企业的财务杠杆要显著高于国有控股企业;对于国有控股企业而言,多元化会显著降低其负债水平,对于非国有控股企业而言,多元化对资本结构的影响不显著。

【主要】

[1] 邵军,邵兵.多元化战略对上市企业资本结构的影响——基于面板数据模型的实证分析[J].辽宁工学院学报,2005,7(5):14-18.

[2] 洪道麟,熊德华.所有权性质、多元化经营和资本结构内生性[J].经济学季刊,2007(7):1165-1167.

[3] Barton, S. L., and P.J. Gordon. Corporate strategy and capital structure[J]. Strategic Management Journal, 1988(9): 623-632.

[4] nohar Singh, Wallace N. Corporate Diversification Strategies and Capital Structure[J].the Quarterly Review of Economics and Finance, 2003(43):147-167.

[5] Pal,R., M.Bohl. “Discount or Premium? New Ecielence on Corporate Diversification of UK firms”,Working Paper,European University Viadrina Frankfurt (Oder),2006.

[6] Titman, S.,and R.Wessels, The determinants of Capital Structure Choice[J].Journal of Finance,1988,43(1):1-49.

[7] Rajan, G.,and L. Zingales."What do we Know about Capital Structure? Some Evidence from International data[J] .Journal of Finance, 1995, 50(5):1421-1460.