我国居民高储蓄的计量模型分析

来源:岁月联盟

时间:2010-06-25

[关键词] 居民高储蓄;国民收入;名义利率;通货膨胀率;储蓄函数

一、问题的提出

居民储蓄是指居民当期税后可支配收入与当期消费之间的差额。居民储蓄的产生,是居民推迟当期消费的结果。由于货币具有时间价值,居民在进行储蓄时可以获得利息收入作为补偿。另外,在宏观上,居民储蓄又是间接融资或是在资本市场上直接融资的重要来源。可以说,一国的居民储蓄水平的高低决定了一国自给自足筹集投资资金的程度。居民高储蓄现象一直是我国改革开放以来宏观经济的一个显著特征。截至2006年12月,我国居民储蓄存款余额已经突破16万亿元,创造了新高。

自1996年以来,央行已连续八次降息,也先后出台了许多措施,诸如增加工资、取消保值储蓄、征收高达20%的利息税、实行存款实名制等等,但是我国近年来仍一直存在着高增长的居民储蓄和始终不振的消费需求共存的局面,无法用现有的经济理论加以解释。我国的高储蓄现象是社会多方面原因共同作用的结果,归结起来,主要有以下几个方面:

1.居民收入增加,但真正要消费的人却没有足够的消费剩余。一方面,1978至2002年,城镇居民人均收入增加22.4倍,而居民人均收入也增加了18.5倍。现在,我国13亿人口人均拥有的存款已超过了1万元。但另一方面,影响我国城镇居民可支配收入的基尼系数也在不断上升,目前已经达到0.447,已明显高于国际上收入贫富差距0.4的警戒线。这表明,不断递增的财富并不是平均分配给每一个百姓。

2.制度性变迁的心理预期,使居民存款的预防性动机增强。勤俭节约一直是中华民族的传统美德,除了这一传统美德的惯性作用的影响外,老百姓在对未来预期收人可能下降,预期支出可能增加的双重压力下,中低收入阶层早已不再把追求利息收人作为储蓄的主要目的,而是把预防性动机放在首位。从社会制度变迁的角度看,收入分配体制、消费体制、社会保障体制、价格体制、体制以及体制等方面的改革,使居民更多地面临未来收入与支出的不确定预期增强,特别是支出预期过于刚性,他们在考虑收人的支配时,防范风险意识明显加大。

人民银行2004年第四季度关于“储蓄目的”的调查显示,居民储蓄的目的依次是“攒教育费”、“养老”、“买房装修”。现在,我国社会保障制度还很不完善,职工下岗较多,就业问题十分严峻,直接影响着居民的收人预期;不断上涨的房价已经超过了居民生活的承受能力,买一套中档住房大约需要一个家庭近10年的收入;教育费用持续攀升,对于正常收人的家庭来说,没有几年的积蓄,上特殊的学校或上大学就是可望不可及的事;另有资料显示,此前我国80%以上的劳动者没有基本养老保险,85%以上的城乡居民没有医疗保险,面对看病贵、药品价格高等尚未解决的医疗体制性问题,为预防不测,居民只能将余钱积攒起来。

3.资金不能及时向消费分流、向投资转化。目前制约消费升级的因素依然较多。一些居民有能力消费、愿意消费,但也难以消费或不敢消费,其中有些是由于不合理的消费政策的限制,使居民在用电、买房、购车和教育等方面的消费门槛较高;有些是由于供给结构不适应市场需要,消费服务落后;有些是由于市场经济秩序混乱,假冒伪劣商品横行,欺骗消费者的现象时有发生,抑制了消费欲望,使资金不能向消费分流。

另外,居民储蓄快速增长也与资金不能及时向投资转化有关。1999年5月,国家启动股市政策之后,居民对股市预期高涨,大量的资金流到了股市。7月份后,股市火爆开始趋缓,居民的资金又开始大量撤出或又重新流回银行。此后几年,由于股市行情不尽如人意,股票市场风险莫测,居民投资股市的热情明显减弱。这种状况一直持续了6年之久,直至2007年初,中国股市才出现拐点,行情看长。因此,投资房地产一度是近年来部分居民认为“更为安全”的主要投资渠道。但2005年下半年以来,受国家房地产宏观调控政策影响,我国部分地区住宅价格增幅开始放缓,原本有购房意愿的部分居民和投资者又开始持币观望。可见,可供个人选择的投资工具十分有限,银行储蓄只能是多数居民不得不选择的投资方式。专家也指出,在对利率水平认可度有所降低的前提下仍然追捧储蓄存款,很大程度上是因为我国目前投资渠道匮乏。

4.1996年以来连续八次降息,使名义利率低,但实际利率高,居民储蓄仍有利可图。由于多年来实行“双紧”或“适度从紧”的财政货币政策,出现了以物价持续下跌为特征的“通货紧缩”,而通货紧缩又造成了实际利率较高,实际利率较高又造成储蓄增加,消费需求不振。我们知道,实际利率等于名义利率减去通货膨胀率。这些年来,我国的通货膨胀率有时比名义利率降幅大得多。与上个世纪八九十年代相比,目前在我国,供不应求的短缺经济已转变为总体上供求平衡和供过于求;市场体系初步形成,市场机制在资源配置中开始发挥基础性作用;科技进步使商品相对成本降低;加入WTO,下调了5000多种商品的关税,进口产品有竞争力的价格直接带动了国内产品价格下降。这些基础性变化,使上个世纪八九十年代的通货膨胀重现的基础大大削弱了,对经济增长产生显著负面效应的通货膨胀的可能性不大。

5.非居民性资金流入。根据人民银行在1994年、1995年和1998年开展的有关调查的结果,公款私存和个体经营资金在当年储蓄存款增加额中的比重基本稳定在 30%左右。另外,根据国家统计局2002年的调查,城市中现有一成左右(10.9%)的家庭从事各种经营活动,这些家庭的生活储蓄资金和生产资金基本上都是以储蓄存款的形式存在。随着个体、私营经济迅速,本应用于投资的资金转化为储蓄存款日益增加。一些行业经济景气度不高,部分投资者投资意向较低,便将闲置的资金大量存人银行,以期等待投资最佳时期。同时,经营性资金存人银行具有提现方便、安全增值,且易于偷税逃税等特点,个体、私营企业主对个人储蓄格外青睐。此外,以银行存款形式表现的大量“黑色收人”和“灰色收人”也不可低估。一些腐败分子将贪污受贿、利用职权侵吞国家资产牟取暴利等非法收人存人银行,其隐蔽性较强,难以统计,谁也难以说出其准确数字。

二、模型的建立

为了更加深入全面地了解我国的居民高储蓄现象,有必要通过我国的居民储蓄函数进行研究。本文试图通过运用最小二乘法对居民储蓄函数进行回归分析。首先我们建立我国居民储蓄函数的模型。

对我国居民储蓄水平产生重要影响的因变量主要包括:

1.国内生产总值(GDP)。根据国民收入核算方法,储蓄是用收入法对国民收入进行核算的重要组成部分,即Y=C+S+T。一般而言,国内生产总值越高,居民的税后可支配收入越高,居民储蓄水平也就越高。 2.名义存款利率(I)。由于居民放弃当期消费作出的牺牲是通过获得利息得到回报的,因此名义存款利率水平的高低也就决定了储蓄作为一种资产的回报率的高低。一般而言,名义存款利率越高,居民放弃当前消费而进行储蓄的回报率就越高,居民储蓄水平也就越高。

3.通货膨胀率(P)。名义存款利率并非居民储蓄作为一种资产的真实回报率,事实上储蓄的真实回报率还需要扣除通货膨胀因素。换句话说,由于决定储蓄真实回报率的是实际存款利率,一般而言,通货膨胀率越高,实际利率就越低,因此居民储蓄水平也就越低。

因此,将我国的居民储蓄函数设为多元一次方程:S=a+bY+cI+dP。其中, S为居民储蓄水平,Y为GDP水平,I为名义利率,P为通货膨胀率。a、b、c、d为常数,一般而言,b>0,c>0,d<0。

本文回归分析中使用的原始数据如附表所示。其中,城乡居民人民币储蓄年增加额和国内生产总值的数据直接引自《统计年鉴2005》,人民币存款名义利率的数据直接引自国际货币基金组织(IMF)的《国际统计》,消费者物价指数的资料系根据《中国统计年鉴2005》的相关数据加以折算而成。

三、估计结果

本文通过Eviews5.0软件,使用最小二乘法(OLS)对我国的居民储蓄函数进行回归。初始结果如下:

S=-4199.12 + 0.23Y + 666.18I -45.95P (1)

(-1.37) (7.06) (3.26) (-2.19)

R^2=0.917,Adjust R^2=0.897,F=44.39。系数b、c、d的符号与假定相符,说明回归结果没有违背理论。以下对模型进行各项检验:

1.拟合优度检验:从回归结果中的R^2可知该回归方程的拟合优度较高,通过检验。

2.F检验:将显著性水平设定为0.05,查表得临界值为3.49,因为F检验值明显大于临界值,方程通过了F检验,即方程整体上是显著的。

3.t检验:依然将显著性水平设为0.05,查表得临界值为2.18,则Y和I的系数能够通过检验,但P的系数不能通过检验。如果设定显著性水平为0.10,查表得临界值为1.78,此时三个变量均能通过t检验。因为在0.05的显著性水平下P的系数不能通过t检验,故下面我们考虑在回归方程中去掉P,即对方程S=a+bY+Ci再次进行回归,结果如下:

S=-8022.63 + 0.17Y + 602.36I (2)

(-2.79) (7.55) (2.62)

R^2=0.88,Adjust R^2=0.87,F=49.65。因为此时F检验的临界值为3.81,t检验的临界值为2.16,新方程可以在0.05的显著性水平上通过这两个检验,但同时拟合优度有所下降,而方程的F值和系数的t值并没有显著提高,所以我们在随后的分析中考虑依然保留变量P。

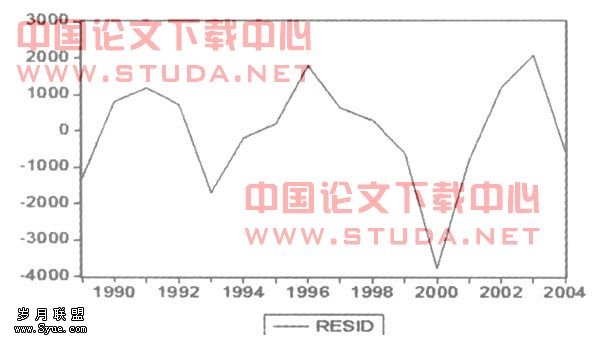

4.自相关检验:回归结果中的DW值为1.509,查DW表得其上下界为0.98和1.54。由于1.509介于上下界之间,难以判断是否存在自相关。下面进一步利用图解法来进行判断,回归的残差图如下所示:

由此可以判断回归模型不存在显著的自相关。

5.多重共线性检验:模型的自相关系数矩阵如下所示:

Y I P

Y 1.000000 -0.828912 0.895509

I -0.828912 1.000000 -0.706857

P 0.895509 -0.706857 1.000000

因为Y与I、Y与P的相关系数绝对值都大于0.8,故这些变量之间可能存在多重共线性。另外,回归结果中提供的Adjust R^2为0.897,拟合优度较高,但是P的t值不高,且不能通过显著性水平为0.05的t检验,这说明P很可能是引起多重共线性的解释变量。为削弱模型的多重共线性,我们再次剔除P,选择使用方程(2)。

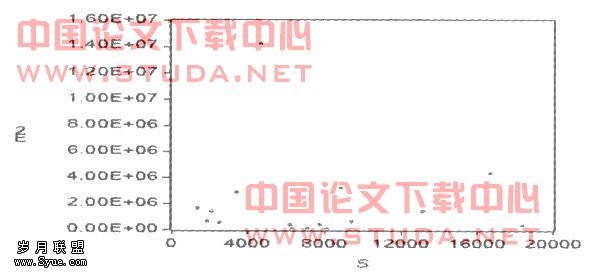

6.异方差检验:回归方程(2)的残差平方E2与因变量S的散点图如下所示:

由图中我们可以初步判断回归方程可能存在异方差。我们选择加权最小二乘法(WLS)对此进行校正。用方程(2)中的残差的绝对值的倒数所构成的矩阵Q作为权数,再次得回归结果如下:

由图中我们可以初步判断回归方程可能存在异方差。我们选择加权最小二乘法(WLS)对此进行校正。用方程(2)中的残差的绝对值的倒数所构成的矩阵Q作为权数,再次得回归结果如下: S=-7662.5 + 0.17Y + 546.74I (3)

(-4.67) (13.29) (4.63)

R^2=0.97,Adjust R^2=0.96,F=162.31。

与方程(2)相比,方程(3)不仅削弱了异方差,而且拟合优度、F值和各系数的t值都有显著提高,因此,方程(3)优于方程(2)。

综上所述,本文分析最终得出的回归方程为:S=-7662.5 + 0.17Y + 546.74I

:

[1]张晓峒.计量经济学基础[M].天津:南开大学出版社,2001.

[2]张晓峒.计量经济学软件Eviews使用指南[M].天津:南开大学出版社,2004.

[3]中华人民共和国国家统计局.中国统计年鉴2005[J].北京:中国统计出版社,2005.