基于虚拟变量模型的股市财富效应研究——金融危机前后我国股市财富效应比对(二)

2. 平稳性与协整关系检验

首先用ADF法分别对三个变量的平稳性和单整性进行检验,正如看图可得出的结论一样,三个变量都是非平稳的,而且都符合一阶单整,具体检验结果如下所示:

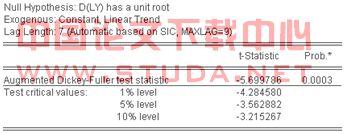

图2 说明LY是I(1)的,即一阶单整

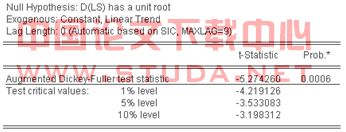

图3 说明LS是I(1)的,即一阶单整

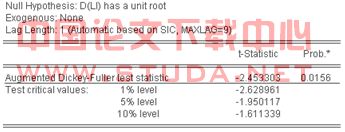

图4 说明LI是I(1)的,即一阶单整

接下来检验三者之间是否存在协整关系,用这三个变量进行OLS回归,

经E-views回归可得到下面的结果,也就是可以得出一个模型:

LY=1.8603+0.6538*LS+0.1428*LI+0.2602*(3.887-LI)*D1

可分段表示成:

2007年10月之前:

LY=1.8603+0.6538*LS+0.1428*LI

2007年10月之后:

LY=2.8717+0.6538*LS-0.1174*LI

图5 虚拟变量模型的检验结果

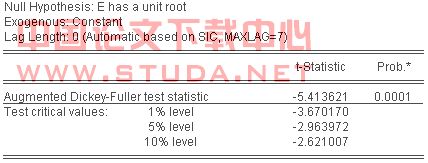

由此可见,这个模型的显著性还是比较明显的。针对这样一个加入虚拟变量的模型,还需要通过检验其残差是否平稳来确定三个时间序列是否是协整的。如果它们之间不存在协整关系,那么所作出来的回归模型就是一个伪回归。现在同样用ADF法,检验可得其残差就是平稳的。具体情况如下图所示:

图6 说明模型的残差项是平稳的,进而说明变量存在着协整关系

由此可见这三个时间序列之间是协整的,即它们存在着长期稳定的关系。对它们所做的OLS回归反映正是它们之间的长期均衡关系。

3. 小结:

经过上述实证分析与检验,最后可知居民消费、居民储蓄存款以及上证综合指数之间存在着长前均衡关系,而从2006年至今,这三个变量之间又存在着这样的一个经济关系:

2006年1月到2007年10月:LY=1.8603+0.6538*LS+0.1428*LI ①

2006年1月到2007年10月:LY=1.8603+0.6538*LS+0.1428*LI ①

2007年11月到2009年4月:LY=2.8717+0.6538*LS- 0.1174*LI ②

解释变量前面的系数分别表示储蓄和股票价格指数对消费的影响,对于2006年1月到2007年10月的重庆城镇居民来讲,储蓄对消费的影响是正向的,每增加(或减少)100亿元人民币,消费将增加(或减少)0.6538亿元;上证综合指数的变化对消费的影响也是正的,每上升(或下降)100点,居民消费将增加(或减少)0.1428亿元。

对于2007年10月到2009年4月来说,中国重庆城镇居民的储蓄每增加(或减少)100亿元人民币,消费将增加(或减少)0.6538亿元;但是上证综合指数的变化对消费的影响却是负的,综合指数每上升(或下降)100点,居民消费却将相反地减少(或增加)0.1174亿元。

五.实证解析

(一)对实证模型的解释

1.针对①式子来说,居民储蓄与消费称正相关,这与一般经济学的原理一致,即认为收入与储蓄是影响居民消费的最主要因素。同时,在这一期间,股票市场对居民消费的影响也是正向的,即出现了正的股市财富消费,但从比较小的系数来看,这种财富效应还是比较微弱的。在2007年底全球危机爆发之前,中国股市处于熊市阶段,证券市场变化对居民消费生活水平的影响仍是有限的。

2.针对②式子来说,居民储蓄与消费之间的关系并没有发生太大的变化,这进一步说明了收入、储蓄对消费的主导因素并没有发生改变。但是上证综合指数与居民消费的关系却发生了变化,由原来正的系数变为了负的系数,也是就说出现了负的财富效应,股票市场出现了“财富效应的发转”。股市的下跌并没有对我国居民消费产生太多影响。只是此时的常数项比原来的大,影响居民消费的因素应该是增加的。这显然是由于金融危机的产生,对该地区甚至全国人民对未来的信心产生了影响。

3.对于整个模型来说,与此前学者们做出来的研究结果相同,经过证券市场多年的改革和完善,中国股市的财富效应趋于越来越显著。但是由于金融危机给中国证券市场带来了沉重打击,人们对股票市场的“信赖度”骤然发生转变。说的通俗一点就是以前可能会因为股价的下跌而减少消费,但在金融危机的大前提下,人们认为因为股价下跌而减少消费是不值得的。于是股价与居民消费出现了负相关关系。

(二)对中国股票市场财富效应的几点解释:

1. 首先应该肯定股票市场在我国国民经济中的地位得以提高。

近年来股票市场的广度与深度都在不断提高,这是有目共睹的。据统计,2005 年股票市值占 GDP 的比例达到低点,降至 17.70%。该指标从 2001 年 44.72%下降至 2005年的 17.70%总共花费了整整 4 年时间,而从 2005 年的17.70%恢复增长到 2006 年的 42.69%仅花费了 1 年多的时间。2005 年以来股票市值占 GDP 的比例的加速恢复增长显示我国股票市场在国民经济发展中的影响力扩大。

由于我国居民以股票形式存在的资产(或财富)加速增长,当以股票资产存在的财富积累到一定阶段,其对刺激居民增加、房产等领域的消费也必然产生积极影响。

2. 上市公司质量不断提高是我国股市财富效应不断增强的一大重要支撑。

前文分析的股票市场财富效应的三种传导机制可简单概括为:

![]()

![]() 资本利得→居民可支配收入

资本利得→居民可支配收入

![]()

![]()

![]()

![]() 股价→ 居民预期收入→居民消费倾向→持久收入 消费

股价→ 居民预期收入→居民消费倾向→持久收入 消费

融资→企业经营状况改善→职工收入

而在的传导过程也可以看成这三者的有机结合。因为中国证券市场的绝对数还比较小,投机现象仍然比较严重,通过股价上升的价差来获得资本利得,从而提高居民可支配收入的状况应该还是比较常见的。同时由于投资者将增长的财富的剩余部分用于股票再投资,从而实现上市公司募集更多资金的现象也是比较普遍的,这样不仅使得上市公司的规模和绩效得到提升,投资者的可支配收入包括工资、分红也会有所提高,从而间接促进居民消费支出的增加。从而,可见上市公司提高的质量是居民在股市上操作的一大重要因素。

3.同时也要清楚地认识到中国股票市场的不完善,现在仍是“型”的证券市场,距股市在国民收入、消费占主导地位还很远。

股市通过第二种传到途径来影响中国居民消费的作用还是相当有效的,也就是股票市场并没有很好地通过自身地位的提升,而使人们增加对未来生活水平的信心,居民并未通过改变预期收入而改变其消费。人力资本消费仍是中国人收入的主要来源。

第二阶段股市下跌并未严重影响居民消费水平正是这一点的很好说明。危机爆发,中国很多上市公司都受到严重打击,股市也剧烈波动,但是由于中国政府的宏观政策,比如减少税收、增加政府支出,使得中国居民的消费水平并没有跟随股市下降,而是依然上升。

六.展望

本文主要通过构建一个虚拟变量模型来分析中国股票市场的财富效应,通过实证检验发现在金融危机爆发前,有理由相信中国股市的财富效应正在不断加强。但是由于股市中的缺陷,当前的中国证券市场还未完善,对国民生活的影响仍然有限。居民消费水平没有随着股价的下跌而减少,这与中国政府的宏观政策有十分重要的关系。

本文较大的创新点在于所用的数据为月度数据,而且所研究的是最近两年发生的现象,在未来一段时间内都还具有研究的价值。当然,本文的实证研究还存在着许多缺陷和不足。一是由于中国地方政府、统计部门对统计工作的不重视,所查找的数据并不全面,时间序列样本比较小,这样做出来的回归可能存在较大误差;二是中国重庆市的数据并不能代表中国的整体现状,所作出来的实证结果也并不一定能很好反应中国股市财富效应的平均水平;三是中国股市变化多样,实证研究所得出的结果只能是对过去发生的事实进行说明,并不一定能对将来做出合理预测。本文只是希望通过这个样本,以小见大,从一个地区国民经济与股市的关系来窥视中国股市发展的不成熟的现状。

:

[1] Ando, A. andModiglianiF. (1963),“TheLifeCycleHypothesisofSaving: aggregate implications and tests”, American Economic Re-view, vo.l 53, n. 1, pp. 55-84.

[2] Boone, L., N. Girouard, and I. Wanner (2001),“FinancialMar-kets Liberalization, Wealth and Consumption”, OECD, EconomicsDepartment, Working Papers, No. 308.

[3] Dynan K·E·and Maki D·M·, 2001,Does Stock Market Wealth Matter for Consumption[J],

Federal Reserve Board Working Paper·

[4] Karen E·Dynan and DeanM·Maki·DoesStockMarketWealth Matter for Consumption? [Z]·Federal Re-serve BoardPutnamInvestmentsStop 93·Washington·D·C·20551·

[5] Ludvigson, Sydney and Charles Steindel, How Important Is the Stock Market Effect on

Consumption?[J], Economic Policy Review, 1999,5 (2), 29~52·

[6] Mehra, Y·P·, 2001,The Wealth Effect in Empirical Life-Cycle Aggregate Consumption E-quations[J], Economic Quarterly, 87, 2~30·

[7] Modiglian,i F.,“Monetary Policy and Consumption”, in ConsumerSpending andMonetary Policy: the linkages, FederalRe-serve Bank ofBoston, 1971, Conference Series n. 5, pp. 9-84.

[8] Otoo·M·WConsumer Sentiment and the StockMarket[Z]·Board of Governors of the Federal Reserve Sys-tem·1999·Washington D·C·Mimeo·

[9] 新帕尔格雷夫经济学大辞典[M]. 北京, 经济出版社, 1996, 955-956.

[10] 艾德华; 影响我国居民储蓄因素的实证分析, 燕山大学学报, 2007年11月第31卷第6期.

[11] 高鸿业;《西方经济学》(第三版); 2004年; 中国人民大学出版社.

[12] 高铁梅;《计量经济分析方法与建模》; 2006年; 清华大学出版社.

[13] 郭 峰, 冉茂盛, 胡媛媛;《中国股市财富效应的协整分析与误差修整模型》[J];《金融与经济》; 2005年第2期。

[14] 胡乃武, 张海峰; 中国居民储蓄实证分析[J]; 《财贸经济》; 2001年第四期.

[15] 李学峰,徐 辉; 中国股票市场财富效应微弱研究[J];《南开经济研究》; 2003年3月.

[16] 李振明; 中国股市财富效应的实证分析[J];《经济科学》, 2001年第3期.

[17] 李子奈, 潘文卿; 《计量经济学》(第二版); 2004年; 高等出版社.

[18] 罗赤橙, 刘建江; 股市财富效应的实证检验[J]; 《财经》; 2008.

[19] 马婵娟; 小议我国股市“财富效应”及其传导机制[J];《时代经贸》, 2007年2月, 第五卷,总第57期.

[20] 马 辉, 陈守东;中国股市对居民消费行为影响的实证分析[J];《消费经济》, 2006年8月, 第22卷第四期.

[21] 曲丽清, 汪红丽; 中国股市财富效应的实证分析[J]; 《上海金融》2007年第六期.

[22] 冉茂盛, 张宗益, 陈 梅; 中国股票市场发展与经济增长的因果关系检验[J]; 《重庆大学学报》; 2003年4月第26卷第四期.

[23] 唐绍祥, 蔡玉程, 解梁秋; 我国股市的财富效应———基于动态分布滞后模型和状态间模型的实证检验[J];《数量经济技术经济研究》, 2008年第6期.

[24] 张 云; 我国股市“财富效应”传导机制初探[J]; 《商业研究》; 2006年7月, 总第339期.

[25] 赵 昕, 孙昭君, 王辉; 我国股票市场财富效应的实证分析[J]; 《中国物价》; 2008年1月.

[1] 马婵娟; 小议我国股市“财富效应”及其传导机制[J];《时代经贸》, 2007年2月第五卷(总第57期).

[2] 新帕尔格雷夫经济学大辞典[M]. 北京, 经济科学出版社, 1996, 955-956.

[3] 罗赤橙, 刘建江; 股市财富效应的实证检验[J]; 财经论坛, 2008.

[1] Dynan K·E·and Maki D·M·, 2001,Does Stock Market Wealth Matter for Consumption[J],Federal Reserve Board Working Paper·

[2] 马婵娟; 小议我国股市“财富效应”及其传导机制[J];《时代经贸》, 2007年2月, 第五卷,总第57期.

[1] Karen E·Dynan and DeanM·Maki·DoesStockMarketWealth Matter for Consumption? [Z]·Federal Re-serve BoardPutnamInvestmentsStop 93·Washington·D·C·20551·

[2] 高鸿业;《西方经济学》(第三版); 2004年; 中国人民大学出版社.