关于股市泡沫与流动性过剩的相关性分析

来源:岁月联盟

时间:2010-06-25

关键字 股市泡沫 流动性过剩 葛兰杰因果检验 相关性

一、引言

关于股票市场是否存在泡沫的问题,早在2000年就已在业内受到关注。当年股市屡创新高,但是从8月下旬开始市场持续走低,进入了所谓的熊市行情。中国股市经过几年的沉寂之后,2006年末随着上证指数大幅上涨,特别到了3000点以后,泡沫又再度成为资本市场讨论的焦点。但是这次讨论的背景是流动性过剩下的股市泡沫问题。基于此本文试图通过统计方法实证分析二者相关性。

二、实证分析

(一)中国股市泡沫与流动性过剩的衡量

1、 股市泡沫的衡量

衡量股市泡沫通常用市盈率指标来衡量泡沫;市盈率是股票市场的价格与股票的每股收益之比。在每股收益确定的情况下,市盈率高意味股价上升,在没有公司基本面的支撑下,股价过高就会偏离其内在价值,导致市场泡沫的出现。依据费雪对有效市场的论述:只要市场价格处于其价值的一半至两倍的区间内都可将该市场定义为有效市场。在有效市场中,价格可以迅速、充分地反映出有关价格等要利用的信息,体现其内在价值。这时的市场只可能出现常态泡沫或是理性泡沫。为了使市盈率能够合理衡量股市泡沫的程度,本文运用变形后的O-F模型(屠孝敏,2006)估计沪深两市的合理市盈率。依据费雪对有效市场的定义,假定实际市盈率大于2倍的合理市盈率为投机泡沫(非常态泡沫);小于2倍合理市盈率为理性泡沫(常态泡沫)。

2、 流动性过剩的定义及计量方法选择

本文以费雪的货币数量论为基础,估算流动性过剩程度。根据货币数量论,流动性过剩是指实际货币存量高于均衡水平的情形。与此相对应的测量方法是根据费雪货币数量论公式,给定货币流通速度且货币政策目标为保持通货膨胀处于理想水平,那么实际中的政策操作就是力求使M2层次的货币增长保持与增长相适应的速度。

(二)、对沪市的泡沫程度、流动性过剩程度进行葛兰杰因果检验

1、 分别对泡沫程度、流动性过剩进行DF单位根检验,:

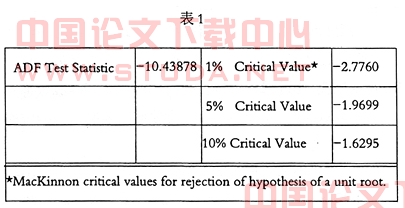

① H10 :沪市泡沫程度序列存在单位根,检验结果如下(见表1)

由表1得,t统计量是-10.43878,比显著性水平为1%的比临界值都小,所以可以拒绝原假设,序列不存在单位根,是平稳的。

② H10 :流动性过剩序列存在单位根,检验结果如下(见表2):

由表2得,t统计量是-7.001981,比显著性水平为1%的比临界值都小,所以可以拒绝原假设,序列不存在单位根,是平稳的。 (2) 检验流动性过剩与股市泡沫的因果关系,首先令原假设 :流动性过剩不是引起股市泡沫的原因,进行葛兰杰因果检验如下:结果见表3

注:NM2SH:标准化后的上海股票市场泡沫程度, NN标准化后的流动性过剩程度,HSH标准化后的沪市换手率(控制变量),T标准化后的沪市换手率时间趋势变量

由葛兰杰因果检验得(表3)对于流动性过剩不能解释沪市的泡沫的原假设,分别以伴随概率0.13,0.22拒绝,可以认为流动性过剩对沪市泡沫的产生有一定的影响。控制变量对股市泡沫的解释能力也是很有限。从沪市来看换手率较流动性过剩对股市泡沫的葛兰杰成因的概率要大,这说明了在一定程度上投资者行为对股市泡沫有影响但相比流动性过剩来说,解释能力弱。

三、结论与启示

通过实证分析,我们看到:我国股市投机性泡沫与流动性过剩的确存在数量上的相关性。之所以具有这种相关性是由于以下几方面原因。首先,我国体系结构不完善。我国资本市场是仿效西方移植进来的,这种外来机制与原有机制需要有一个相互磨合的过程。而当前我国资本市场虽然经过了一些改革,表面上基本完善,但是内在机制仍存在失调,从宏观到微观,从股票市场到基础资本市场的堵塞,从而使得资金由虚拟资产到实体出现困难,流动性溢于表面,流向股票市场。股票在大量资金的烘托下就会偏离其内在价值产生泡沫;

其次,人民币存款实际负利率。据央行最近公布金融数据显示,我国从2005年起,实际利率一直略高于正值,而从2006年底开始一直为负,目前已达到-1.1%,在实际利率为负的情况下,存款流向股市是资本逐利的本性。最后,股票市场投资者非理性行为。投资者是股票市场上的经济主体。他们根据所获得的相关信息进行决策,追求风险下最大收益或者收益最小下的最小风险,并承担由此带来的后果。中小投资者基于投资额和投资知识存量的限制,边际搜寻成本较高决定他们对信息的解读存在很大差异,投资者的非理性就更为突出。据统计,我国目前个人持股市值占两市中流通市值的比例已经超过60%,截至上月沪深两市账户总数已达到9436.70万户,中小散户成为股市的主力军,不少股民显示出非理性投机行为,推动股价节节攀升使得市场上升很快,泡沫由此产生。

众所周知流动性过剩问题不会短期内解决,股市泡沫也不会即刻破裂。为了避免金融动荡,应当通过增加股票市场的供给以此协调二者间的矛盾,达到所谓的纳时均衡。增加股票供给并不是意味的追求数量更重要的是注重上市公司的质量。上市公司的质量是资本市场投资的源泉,是资本市场稳定的基础。因此真正支持资本市场稳定发展的是上市公司,尤其是优质的大。我国目前已经完全有能力产生一些世界级的大企业,尤其是在我国传统优势行中。这些企业已经有了自己的市场价值,并且受到了大量外来战略投资者的青睐。政府机构应该对这些企业进行引导性政策支持而非简单的市场化配置,只有做好这点,才能让资本市场为实体经济服务,市场泡沫也会自行消融的。

[1] Shiller , Robert J . Do Stock Prices Move tooMuch to be J ustified by Subsequent ChangesIn Dividends [ J ] . American Economic Re2view , 1981 , (71)

[2] 周爱民. 股市泡沫及其检验方法[J ] . 经济, 1998 , (5)

[4] 潘国陵. 股市泡沫研究[ J ] . 金融研究, 2000 , (7) .

[5] 陈占锋. 上海股票市场股泡沫问题:市盈率测量与综合解释, . 世界经济,2002(3). 2006,(04)

下一篇:发展消费信贷的对策研究