流动性过剩下调整法定存款准备金对货币供给的影响

流动性并没有统一的定义。从宏观方面而言,流动性指在体系中货币的投放量的多少;从商业银行的角度来说,流动性是衡量银行应付存款人的提款要求与满足合理的贷款要求的能力的指标。而两种情况的流动性过剩则分别指经济体系内货币供给过多与资金运用不充分。根据英国出版的《经济与商业辞典》的解释,流动性过剩是指银行自愿或被迫持有的“流动性”超过健全的银行业准则所要求的通常水平。对于当前的流动性状况,张锐(2007)用广义货币M2作为指标对流动性进行了衡量,从整个国民经济体系上对流动性做出了分析;刘锡良、董青马、王丽娅(2007)则从商业银行的角度,运用存贷款比例对流动性做出了分析。两篇文章从不同的角度运用不同的指标对我国的流动性现状做出了分析,得出了我国流动性过剩与商业银行保持了高流动性的结论。根据中国人民银行发布的数据,从2007年初到2008年2月末,我国的M2从345604亿元增长到421037.84亿元,增长了21.83%;商业银行的存贷款比例从2007年初的58.40%增长到2008年1月末的64.51%,虽然数值有所增加但仍小于国际上的一般水平。结合张锐(2007)与刘锡良、董青马、王丽娅(2007)对流动性的分析,可以认为我国在目前流动性过剩的问题依然存在。

导致我国目前出现流动性过剩的原因,主要为以下几点:

1.经常项目与资本项目的“双顺差”的存在与外汇储备的快速增加。依据克鲁格曼上世纪60年代提出的“三元悖论”可知,汇率稳定、资本自由流动与货币政策独立性不可能同时全部达到。依据我国目前的外汇管理制度,外汇储备快速增长必然会投放大量本币,这是央行所不能完全控制的。货币政策的独立性被削弱,我国货币供给大量增加。

2.我国的高储蓄率。我国目前的高储蓄率,不仅与储蓄率低的美国有很大差距,与法国等发达国家储蓄率的差距也是惊人的。依据宏观经济学的公式

SP+T+M=I+X+G

可知,过高的私人部门储蓄SP可以支持国际收支X-M的顺差,间接促使我国出现流动性过剩。

3.资源集中在沿海发达地区。在欠发达地区存在的人为压缩信贷问题、信贷难问题、以及中小融资难问题导致银行可贷资金流入沿海地区及大城市,造成了一些地区的流动性过剩。

二、央行对流动性的调控

1.提高法定存款准备金率。

面对经济体系中过剩的流动性,中国人民银行自2006年7月5日以来频繁上调法定存款准备金率。在不足两年的时间内法定存款准备金率上调了16次,累计上调113.33%。仅2007年一年,中国人民银行10次上调存款类金融机构人民币存款准备金率(如表一)。

在此次上调存款准备金率的周期中,调整力度之大、调整之频繁都是自1984年中国人民银行专门行使中央银行职能以来空前的。相较于其他国家,我国调整法定存款准备金率的力度也属罕见。以美国现行的法定存款准备金率为例,1980年的《存款机构放松管制和货币控制法》和1982年的《加恩-圣杰曼存款机构法》所规定的法定存款准备金率最高也不过10%,一定条件下的法定存款准备金率还不及10%。这与我国调整后执行的16%的法定存款准备金率有明显的差距。提高法定存款准备金率已成为我国央行应对流动性过剩主要使用的工具。

2.提高利率。

面对经济体系中过剩的流动性,中国人民银行自2006年至今分别在2006年4月28日、8月19日、2007年3月18日、5月19日共四次调整利率,起到了一定的调控流动性的作用。但可以发现,央行使用提高利率这一工具并不频繁,调整幅度也不及上调法定准备金率。原因主要有二:根据利率平价条件Rd=Rf-(Et+1-Et)/Et,在人民币升值的预期之下提升利率不仅会起到抑制投资的作用,还会加快国际游资进入我国的速度。这会使我国的基础货币被迫进一步投放,使流动性过剩的状况进一步恶化。同时提升利率还会使我国的高储蓄率进一步增高,使我国的流动性进一步过剩。

3.进行公开市场操作。

进行公开市场操作同提高法定存款准备金率一样,在面对流动性过剩时可以减少货币供给。且由于进行公开市场操作较之调整法定存款准备金率更具有灵活性与可控性,发达国家的中央银行在调控经济时多采用公开市场操作。然而,我国的公开市场操作却有其局限性。从央行2008年2月的资产负债表可以看到,央行的资产结构中以外汇为最多,达124427.70亿元:央行对政府的债权所占比例较低,仅为16317.71亿元。这就制约了中央银行进行公开市场操作的规模。从国债二级市场的角度可以看到,我国并不具备足够大的国债二级市场,这从客观上制约了央行进行公开市场操作的规模。

为避免公开市场操作中规模的限制,中国人民银行在进行公开市场操作中使用了中央银行票据。这在一定程度上缓解了因央行对政府债权较少而产生的对公开市场操作有效性的制约。然而对于没有大型国债二级市场而产生的对公开市场操作有效性的制约,发行央行票据并不能解决根本问题。发行中央银行票据给中央银行带来的支付成本压力也会对央行进行公开市场操作带来负面影响。

综上,我国货币政策三大工具中,调整法定存款准备金率在调控当前流动性过剩时发挥了主导作用。

三、调整法定存款准备金率的实证分析

鉴于法定存款准备金率调整在调控我国当前流动性过剩中的作用,调整法定存款准备金率的有效性关系到目前整个货币政策面对流动性过剩的调控能力。本部分就调整法定存款准备金率做出实证分析。

根据萨缪尔森的货币乘数模型m=1/(r+e+c)及货币供应量的定义,有公式:

M=MB/(r+e+c)

式中,M表示货币供给,r表示法定准备金率,e表示超额准备金率,c表示现金漏损率,MB表示基础货币。此公式可以表明货币供给M与法定准备金率r有负相关关系。上式经数学变换有等式

1/M=[(e+c)/MB]+(r/MB)

超额准备金率e是商业银行经营所需的一部分准备金,现金漏损率c由货币持有人习惯所决定,基础货币HB可由中央银行控制,但与法定存款准备金率没有直接关系。法定存款准备金率r与货币供给的倒数1/M在理论上呈线性关系。由于前文所论述的货币供给与法定准备金率有负相关关系,可以设立简单线性回归模型

1/M2i=β1+β2ri+ui

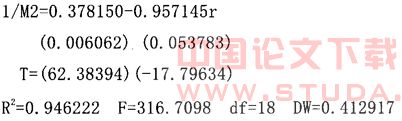

当然,货币供给量不由法定存款准备金率单独决定。但在无多重共线性的假定下对其他影响因素的忽略并不影响对参数β1、β2正负的估计,本文在此不引入其他影响因素。对2006年7月到2008年2月,共20个月的数据做回归分析,可以得到结果

其中,M2的数值以十万亿元为单位。该方程可绝系数较高,在0.05的显著性水平下,回归方程显著。方程的两个回归系数的P值均为0.0000,远低于0.05,回归系数显著。DW=O.412917,数据具有严重的自相关性。由于严重自相关性存在时,β2的点估计值仍是无偏的,不会改变β2<0的结果,本文在此不对自相关做出补救。由β2<0可知,在表面上,当前的实际生活中1/M2与r呈负相关关系。法定存款准备金率不断上升的背景下,货币供给M2不断扩大。

法定存款准备金率上升时货币供给扩大这——结论在表面上与理论有相当大的冲突。在理论上“调整法定存款准备金率被认为是对货币供给和利率有相当大的影响,以至于中央银行应很少使用这个工具来控制货币供给和利率”;而在实际中,紧缩的货币政策上调法定存款准备金率被执行时,货币供给M2也不断上升。有学者认为存款准备金有较高利率的存在使银行拥有保持较高水平的超额存款准备金的需求,会降低货币政策的有效性。而魏永芬(2006)则认为存款准备金高利率这一状况在当前并不存在。通过查阅各上市银行公布的资产负债表可以发现,各上市银行近期保持的超额存款准备金率并不高,存款准备金高利率的存在使货币政策的有效性降低并不成立。这一观点也不构成解释法定存款准备金率上升时货币供给扩大的原因。

另一种解释为外汇储备迅速上升使央行被迫投放大量的基础货币,法定存款准备金率上升幅度远不能对冲大量的基础货币投放造成的影响。上面所得出的β2<0的结论基于MB为常量的假设,MB不为常量β2<0就不能成立。

由于流动性同样是衡量银行应付存款人的提款要求与满足合理的贷款要求的能力的指标,且在理论上,商业银行等存款机构的存贷款比例与货币创造紧密相连。从宏观上考察近期境内商业银行存贷款比例的总体情况,则可以从另一方面了解我国货币供给不断增加的原因。因存贷款比例上升有助于货币创造,M2与存贷款比例ri’有内在联系。运用2006年末至2008年1月的数据两者之间的相关系数可知cor=O.936750。即在2006年末至2008年1月的时间中,M2与存贷款比率ri’呈高度正相关关系。联系前文可知法定存款准备金率上升时存贷款比率也在上升,这可以从一方面解释为什么在同期法定存款准备金率不断上升的情况下M2反而在不断上涨的原因。

存贷款比率上升意味着贷款总量上升速度较之存款总量上升速度更快。而贷款通常时间较长,大部分并不作为银行的流动性资产,贷款总量相对于存款总量比例上升意味着在一般情况下银行的流动性比例会下降。又由于上调法定准备金率也意味着降低银行的流动性,在过去的一段时间内,银行面临两个降低流动性的因素。

在法定存款准备金率不断频繁上调的情况下,存贷款比率上升是需要足够流动性的支持的。存贷款比率上升说明上调法定存款准备金率并没有彻底成功调控当前的流动性过剩,当前的基础货币数量还在上升。

综上,我国目前的现状为法定存款准备金率、银行存贷款比例、货币供给同时上升。出现这一特殊情况并非由于存在过量超额准备金而导致货币政策有效性被限制,而是原本存在的流动性过剩与现在被迫投放出的货币共同作用的结果。上调法定存款准备金率并不足以完全抵消流动性过剩带来的后果。

四、结论与建议

1.根据分析可以认为,上调法定存款准备金率并不足以完全抵消流动性过剩带来的后果。考虑法定存款准备金率的上升会降低货币乘数从而减少货币供给量,继续上调法定存款准备金率会在现在的基础上继续对货币供给增加其一定的抑制作用,在今后依然有其可行之处。

2.通过查阅上市银行的资产负债表可以看出,不同商业银行的流动性差异较大。在银行普遍流动性过剩的情况结束后,公开市场操作、发行央行票据或是定向发行央行票据等更为灵活的工具可对控制流动性发挥更大作用。

3.上调法定存款准备金率从影响货币乘数方面影响货币供给,对流动性过剩有一定抑制作用。然而,单纯上调法定存款准备金率并不可能抑制流动性过剩产生的根源。经常项目与资本项目的“双顺差”的持续存在这一问题不解决,就不可能从根本上解决货币供给持续快速增长。