环境税双赢效应分析及其对我国税改的启示

关键词:环境税,双赢效应,税制结构

引言

环境税有广义与狭义之分:狭义的环境税是指国家为了保护环境与资源,以所有者的身份对一切开发、利用环境资源的单位和个人,按照其开发、利用资源的程度或污染、破坏环境资源的程度征收的一个税种;广义的环境税是指所有能够保护环境和资源的各种税收的总称,既包括为实现环保目的而专门征收的税收,也包括其他并非以环保为主要目的,但却对环境起到保护作用的税收。本文的环境税指广义概念。征收环境税是防治污染、改善环境的手段,是利用价值,通过征收适当税额,给损害环境的单位或个人以外在的经济压力,促使其节约和综合利用资源,减少或消除环境损害,达到保护环境和持续的目的。近年来国外对环境税的研究有争议的问题之一就是环境税的双赢效应,即在制定和实施环境税中考虑生态环境受益的同时,必须考虑环境税对就业、投资、消费水平等的影响。

1 环境税的双赢效应涵义

环境税的税收收入可以降低所得税,或降低与劳动力有关的其它税种的税率,也就是说环境税税收收入可以用来弥补减少的扭曲性税收收入,从而实现双赢效应。换言之,要想获得环境税的双赢效应,就应该在征收环境税引起的经济损失和税收收入循环收益之间达到一个平衡。因此,环境税改革的效应取决于两个方面的因素:第一是社会总体的税负负担不会增加,即由环境税产生的财政收入由其它税种税率的减少来平衡社会纳税人的总体负担;第二是税负在劳动力和其它经济部门之间的转移和再分配。只有这两个因素很好的结合,才会降低劳动力税负和获得预期经济效应。

据学者Carraro(1996年)的研究发现。其一:从长期看,环境税收的收入会有所减少,但由于社会累积总需求的变化,就业方面的良性效应会一直出现,就业中有高的工资水平和消费水平,可以产生环境税预期的宏观经济效应。其二:由于征收环境税,如能源税引起的生产因素价格的增长而带来的通货膨胀;从这个方面来说,实施清洁生产的公司,即不用支付环境税的公司和那些支付环境税的公司相比,他们的产品竞争地位和竞争优势会有所提高。这也就提出了清洁生产这个概念,它对环境质量改善和节约资源特别有利。

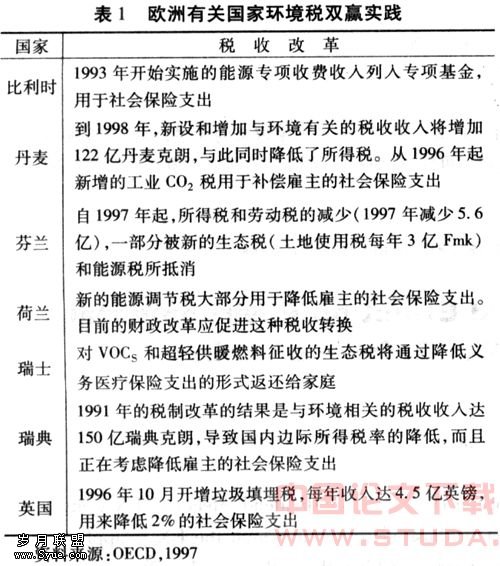

环境税双赢效应不仅仅在理论上被广泛研究,而且在实施中很多国家已经开始考虑环境税的这种双赢效应。如表1所示:

2 国外环境税双赢效应的数据描述和分析

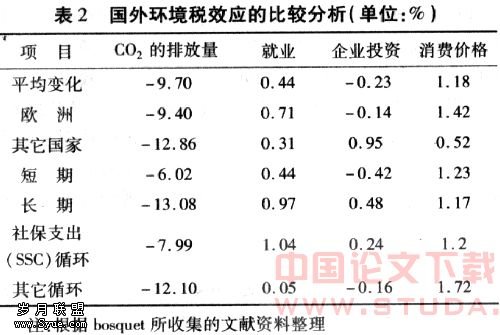

学者Bosquet在分析了一些研究环境税的成果后得到的主要结论是:在环境税实施地区C02减少量非常明显,按短期或者长期记录的就业边际收益,还有投资和消费价格都有一定的变化。利用其研究资料,我们将检验环境税的早期研究成果,以数据来说明获得双赢效应的可能性。

2.1 数据的采集

近几年,关于评估环境税影响的大量应用研究已经公开发表。本文采用的是bosquet在2000年和2001年收集的研究和数据,我们选择其中的4个变量:C02的排放量、就业、家庭的投资、消费的价格水平,通过运用比较分析的方法从这些研究中提出一些一般性的结论。如表2所示:

从表中我们可以看到有一个非常明显的特征:环境税带来的环境效应要比其它效应明显得多。在这里,我们把环境税在环境改善方面以CO2的排放量减少为例来说明,也就是说CO2的排放量的减少效果非常显著。CO2税的征收把环境的社会成本内部化,提高了生产要素碳的投入质量和使用效率,有利于经济效率的提高,也迫使,特别是能源消耗企业调整产品结构或者转向使用更为清洁的能源。

在就业方面,政府把从环境税中取得的收入部分用来降低和劳动力相关的税收,由此带来实际工资的提高和劳动力供给的相应增加,一个更好的环境质量和更高水平的就业量也相伴而生。这个在上表的数据统计中得到了验证。

我们还可以观察到,环境税的投资效应比较小。在上表企业投资一栏出现了不少负的信号,这个负面的效应主要是由于全球能源价格上涨,使资金投资受到了一定的影响。关于消费水平的对比结果是消费水平有所增加,这个结果的原因之一就是能源价格上涨和环境税的征收,迫使那些能源消耗量大的公司不得不提高他们产品的价格,这也增加了家庭的开支。

2.2 分组比较

环境税的实施在全世界已经引起了多样化效益,在不同地区实施的环境政策将有不同的结果,这是由不同地区的特定条件和多个变量造成的。为了验证这个结论,把数据按下面三种形式分类:对欧洲国家的研究和对世界上其他国家的研究;短期和长期;社会保险支出(Social security contributions,在下文中简称SSC)循环和其它循环。

2.2.1 欧洲和其它国家

C02排放量的变化非常明显,分别降低了9.4%和 12.86%,这充分验证了环境税是改善环境质量的有效手段。在欧洲地区的研究范围内,大部分的研究集中在北欧;其他国家环境税的效果也非常显著,事实上,就业和投资的变化都非常积极,消费水平也有一定的增长。

2.2.2 短期和长期

表2的统计数据显示了环境税改革在环境和就业方面的效益。曾有学者指出,从长期看,这些利益是不会消失的。为了检验这个结论,表中列出了短期(少于10年)和长期(环境税的执行都是相当长期的)条件下的变量数据。从数据中,我们可以看到按照短期和长期划分的C02排放量和就业方面的区别非常明显。引起这种可能的原因是,需要一定时间周期来调整他们的产品结构以降低对环境的污染。从技术进步角度上讲,他们需要时间来引进环境净化设备。从长期看,不仅环境税的双赢效益可以出现,而且投资方面,由新的征税引起的投资萎靡将会消失。对两个时间段来说,消费价格都会持续走高。

2.2.3 社会保险支出(SSC)循环和其它循环

有大量的研究集中在环境税收收入循环对就业方面的影响。低的社会保险支出(SSC)是税收收入循环的一个最普通的模式。对于欧洲的高失业率,这被认为是正当的。而且,低工资的劳动力是能源的一个替代晶,减少劳动税可以促使企业雇佣更多的工人。关于循环方式的改革就是用部分税收收入贴补社会保险费用支出,就业和工资水平在SSC循环下都会有大的增加,这在barker(1993)的研究中被证明。我们借用数据的结论也显示:在SSC循环下获得的经济利益和在其它的循环下获得的利益有一定区别,而且对环境和经济的影响有很大的不同。

3 环境税双赢效应在我国的可行性及其对我国税改的启示

我国是一个家,随着化进程的不断加快,环境问题同样凸现,特征表现在:一是粗放式的经济结构和外延式扩大再生产使得资源利用率低,2003年中国消耗了全球31%、30%、27%和40%的原煤、铁矿石、钢材、水泥,创造出的GDP却不足全球的4%,这种浪费型发展模式使煤、电、油、运“荒”声一片。大多数企业的生产技术、工艺流程落后,高能耗、重污染型企业的迅速发展导致了工业污染物的排放量增长迅猛,严重地污染了大气、土壤和水源;二是过度采伐、放牧,破坏了植被资源,造成生态恶化,灾害频繁发生,近年来北京等地的沙尘暴现象就是典型的例子。

尽管环境税的双赢效应观点在理论研究和国外实施的数据分析上都有很大的可行性,然而从我国经济发展的现行税制结构和目前的环境污染收费来看,环境税的这种双赢效应在我国的适用性受到了限制。

(1)从我国现行税制结构来看,流转税在我国的税制结构中占主导地位,所得税特别是个人所得税所占的比重很低(2004年所得税占总税收的19%,是历年来的最高点);在国外大多数发达国家中,所得税占总税收的比例都在60%以上,所得税在整个税收中占有举足轻重的地位。因此,西方经济学者所称的扭曲性税收在我国的税收中所占的比例并不是很大,现行税制对劳动力供给的扭曲性也不是很大,可以说在我国尚不存在通过单纯降低所得税来降低超额税收负担的客观环境;此外,由于我国劳动力的供给弹性小,属于劳动力供给相对过剩的发展中国家,即使对劳动力征税,税收的替代效应也不大,因而环境税降低扭曲性税收、提高劳动积极性和增加就业的双赢效应在我国并不十分明显。

(2)从环境角度来观察我国的现行税制,我国的现行税制绿色化程度不高,大部分税种的税目、税基和税率都没有从环境角度和可持续发展来考虑。我国与环境有关的税收收入占总的税收收入在1997年和2004年比例分别为7%和9.6%,而在环境税实施比较成熟的国家丹麦环境税收收入占总税收收入在1997年就达到了10.03%;2002年排污费收入总额67.43亿元,同年的治理废水费用和废气费用分别为91.5亿元、69.8亿元。这些都说明我国现行税制还有待于绿色化,重新认识现行税制结构,调整税制设计思想,将环境税放入到可持续发展的高度去认识,设计出合理的环境税种是新时期税制设计的重要内容之一。根据我国现行环境税制基本上缺位,税制设计中基本没有考虑到环境税收思想的现实,我国环境税收改革的主要工作就是应将环境税收思想贯彻到税制改革中去。

虽然环境税双盈效应论对我国适用范围有限,但它却为我国环境税制建设提供了一种思路:即根据我国国情,把环境税的设计与整体税制改革结合起来,从而实现既有利于我国环境保护,又有利于整体税制改革和经济持续发展的中国式的双盈效应。

首先,我国正处在由“费”向“税”的转化阶段,环境税改革应遵循这个基本思想:“最终将税负从对劳动和资本的征收转移到对资源和污染的征收。这样对能源、其它自然资源如土地和污染的高税收,会使工业、贸易和消费者产生一种强烈的经济需求,即减少对这些因素的消费。相反,相应数量的税负、社会保障成本等会从劳动和资本中退出,以鼓励企业家精神,并大大减少促使劳动力合理化的经济压力。收入中的税收改革将保持使对企业的总体财政负担不变”。把环境税纳入到国家的税收管理和征收体制中,由国家进行宏观调控。

其次,在保持现行税负水平不变的前提下,逐步开征一些新的环境税种,以增加财政收入,同时还可以通过改变纳税人经济行为的方式改善环境,符合可持续发展的需要。由于排污收费与税收手段相比有一定的缺陷,因而将排污费改为污染税是一个方向。排污税的税基应该主要以污染的排放浓度和数量为标准,税率要根据特定地区的环境目标及环境状况的变化而变化,即随着环境治理的边际成本的变化,税率也应做一定的调整。适当开一些新的税种:如燃油税可减少对这些产品的使用;噪音税可以用隔音设备投资,或对受害者进行补偿;城镇居民的垃圾税可以弥补日益增长的城市垃圾的处理成本支出。

第三,对现有税制进行一些调整。对不同产品根据其环境友好的程度,设计差别税率的消费税,调节消费者的使用方向。尽快实现流转税转型和所得税改革,统一并适度降低企业所得税,这样可以促进技术进步和经济结构的调整;有利于出口;提高国内产品的竞争力,刺激民间投资。

4 结论

在国外,环境税的实施已取得显著的成效,对环境税双赢效应的研究是近年来关注的焦点。本文在阐述双赢效应涵义的基础上,通过双赢效应的一组数据详细分析影响环境税的经济效应方面的因素。从数据中可以看到环境税在减少CO2排放量,即在改善环境质量方面的效应是持久的;环境税在环境质量改善方面的效应比在经济方面显著;获得持久的环境税双赢效应是可能的。进而,根据我国现行的税制结构和环境状况,分析了环境税双赢效应在我国的局限性,提出了我国的环境税制改革应和环境税的基本思想与总体税制相结合,适当开征新的环境税种和制定合理的税率,调整现行税制,增加企业的国际竞争力等可行性建议。