收入差距与公共财政政策:人力资本投资差异的形成与演变

[关键词] 收入差距,公共财政,人力资本,供求均衡

近年来,我国居民之间的收入差距越来越大,收入分配已经成为我国经济学研究的重要内容。用人力资本差距来解释收入差距是人力资本理论的主要贡献之一。人力资本投资会受到收入差距、生产能力、贴现率和预期收益率等因素的影响,各国政府的公共财政支出也会造成不同个体之间在人力资本投资上的差异。”在传统的人力资本投资供求分析中,大多数学者没有考虑到公共财政政策的作用,而只是研究了个体的融资环境、收入水平和个人特征等因素对人力资本投资的影响。有少数学者在考察公共财政政策对人力资本投资的影响时,也只是停留在简单的描述或计量分析上,缺少更为细致的机制研究。本文试图在人力资本投资供求分析的基础上,考虑到收入差距与公共财政政策的影响,来研究人力资本投资差异的形成与演变,从而为合理解释我国收入差距的持续扩大提供一个新视角。

一、人力资本投资差异与收入差距

为了分析不同个体的人力资本投资,本文首先要建立一个供求模型,以此来认识收入差距对人力资本投资的影响,以及探索不同个体之间人力资本投资差异的形成与演变。

(一)模型假设

为了简化分析,假设在改革开放初期我国居民的收入是相等的,并且不存在资本市场。将此时的居民作为模型分析的第一代个体,假设他们的人力资本投资资金全部来自于所继承的遗产,每个个体得到的遗产量都相等。所有个体的生命包括两个时期:第一生命期,个体利用所得到的遗产进行人力资本投资和消费;第二生命期,个体使用既有的人力资本进行生产,并将得到的收入用于当期消费和对下一代个体的馈赠。假设所有个体的馈赠动机都相同,他们给予下一代个体的遗产量占其收入的比例为δ。遗产只能被用于下一代个体第一生命期的人力资本投资和消费。

在此,本文假设所有个体在各个时期的效用函数都相同,效用大小决定于物资消费量,效用函数的表达式为:

其中,Uij代表第j代个体i的效用量,Cnij代表第了代个体i在第n生命期的物资消费量(n=1,2)。

(二)人力资本投资的供给曲线

根据以上假设,所有第一代个体得到的遗产量都相等,那么他们在第一生命期的预算约束为:PC1i1=E0-Ki1。其中,P代表相对于人力资本投资品的物资消费品的价格,E0代表第一代个体所得到的遗产量,Ki1代表第一代个体i在第一生命期对人力资本的投资额。假定物资消费品与人力资本投资品的相对价格始终不变,即P始终不变。随着人力资本投资Ki1的增加,第一代个体i在第一生命期的消费量C1il将减小:

由此带来边际效用的变化为:

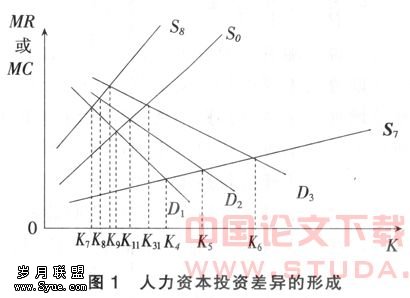

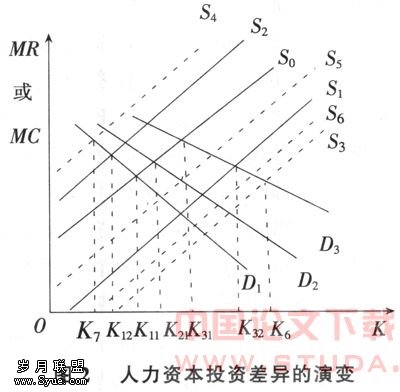

由此可见,随着人力资本投资Ki1的增加,Ki1的单位增加所带来的第一代个体i的效用损失量将逐渐增加,这形成了其人力资本投资的边际成本。因此,随着人力资本投资Ki1的增加,投资的边际成本增加,人力资本投资供给曲线是一条向右上方倾斜的曲线,如图1中曲线S0所示。

(三)人力资本投资的需求曲线

根据贝克尔的分析,随着投资量的增加,人力资本投资的边际收益递减,人力资本投资需求曲线是一条向右下方倾斜的曲线。同时,贝克尔认为,由于不同个体的人力资本生产能力不同,所以他们的投资需求曲线存在着差异。其实,根据相关研究,影响人力资本投资需求的因素还有很多,如:时间偏好和预期收益率等。博格思众(Bergstrom)认为,人的偏好受到遗传和文化因素的影响,不同个体,特别是来自不同家庭的个体,在个人偏好上存在着很大的差别。时间偏好率越高,人们注重短期利益的行为倾向就越严重,从而对于人力资本投资的需求就越疲软。另外,库德(Kodde)认为,至少有四个因素使人们的人力资本投资收益存在不确定性。投资收益的不确定性使不同个体产生了不同的预期收益率,预期收益率的大小对人力资本的投资需求产生了重要影响。

假设第j代个体i在第一生命期的人力资本投资Kij可以在第二生命期带来预期收入Iij=(1+ rij)Kij,其中,rij代表第j代个体i的人力资本投资预期收益率。如果第j代个体i的时间偏好,即效用贴现率,为Rij,那么随着人力资本投资量的增加,预期收入将增加,预期收入的单位增加所带来的效用水平增加量的现值将逐渐减少(证明过程见附录1):

也就是说,随着人力资本投资量的增加,经济个体的预期收入不断增加,从而其第二生命期的预期消费量增加,这使得预期消费边际效用的现值降低,所以人力资本投资的单位增加所带来的第二生命期效用增加量的现值将逐渐减小。第二生命期效用增加量的现值就是人力资本投资的边际收益,因此人力资本投资需求曲线是一条向右下方倾斜的曲线。

根据以上分析,由于不同个体的人力资本生产能力、预期收益率和贴现率不同,他们的人力资本投资需求曲线也就不同。假设社会中只存在三个个体,他们分别代表了具有不同人力资本投资需求曲线的三类人群,如图1所示,这三个个体的人力资本投资需求曲线分别为D1、D2和D3。同时,假设三个个体在各代之间不存在人口变动,每个个体只有一个后代。

(四)人力资本投资差异的形成与演变

根据假设,在改革开放初期人们的收入和效用函数都相同,那么他们的人力资本投资供给曲线也就相同。在图1中,第一代三个个体的人力资本投资供给曲线同为S0。这样,不同的人力资本投资需求曲线决定了不同的人力资本投资水平,不同的人力资本投资水平形成了不同的收入,不同的收入又促进了人力资本投资差异的扩大,由此形成了一个循环。

在图1中,D1、D2和D3是第一代三个个体的人力资本投资需求曲线,他们与统一的人力资本投资供给曲线S0相交,决定了三个不同的人力资本投资额:K11、K21和K31。这样,不同的人力资本投资额会使这三个个体获得三个不同的收入:I11<I21<I31,从而形成了收入差距。其中,第三个个体的投资需求曲线D3最高,其对人力资本的投资额K31就最大,所获得的收入I31也就最多。相反,第一个个体的投资需求曲线D1最低,其人力资本投资额K11和收入水平I11与其他个体相比都最小。

以上分析的是改革开放初期第一代个体的情况,如果考虑到多个时期,第一代个体的人力资本投资差异与收入差距必将对其第二代个体的人力资本投资产生影响。这是因为,第一代个体的收入差距会使第二代个体获得不同数量的遗产,形成不同的预算约束,从而使第二代个体所对应的人力资本投资供给曲线出现差异,由此影响到他们的人力资本投资和收入差距。在此,假设三个个体的时间偏好、预期收益率和人力资本生产能力在代际之间保持不变,那么代际之间的人力资本投资需求曲线不变,人力资本投资的变化只产生于投资供给曲线的变动。

根据假设,三个个体的效用函数与预算约束的表达式为:Uij=U(Cnij);PC1ij=Eij-Kij。其中,Uij代表第j代个体i的效用量,C1ij代表第j代个体 i在第一生命期的物资消费量,Eij代表第j代个体i在第一生命期所得到的遗产量,Kij代表第j代个体i在第一生命期对人力资本的投资额。

在三个个体中,假设第二个个体的第一代所获得的收入I21可以使其第二代个体获得遗产量E22=δI21与第一代个体所得到的遗产量正。相等。那么,如果其他条件保持不变,第二个个体的人力资本投资供给曲线在代际之间将保持不变,始终为S0,其各代个体之间的人力资本投资额和收入水平也都将保持不变,始终为K21和I21。相应的,第三个个体的第二代所得到的遗产量E32=δI31>δI21=E0,其预算约束为:

PC132=E32-K32

由于效用函数始终不变,第三个个体第二代的人力资本投资供给曲线的斜率为:

所以,第三个个体的第二代所对应的投资供给曲线与其第一代个体的投资供给曲线具有相同的斜率。但是,对于相同的人力资本投资额,第二代个体的边际投资成本要低于第一代个体的边际投资成本(证明过程见附录2)。因此,第三个个体的第二代所对应的人力资本投资供给曲线与其第一代个体相比位置较低,如图2所示,S0向下平移即可得到第二代个体的投资供给曲线S1。S1与D3的交点所对应的人力资本投资额K32即为第三个个体的第二代对人力资本的最佳投资额。很明显,K32>K31,所以第三个个体的第二代所获得的收入也会大于I31,其给予第三代个体的遗产量E33也必然大于E32。以此类推,第三个个体的后代对人力资本的投资额将逐渐增加,收入也不断提高。

同理,第一个个体的第二代所得到的遗产量E12=δI11<δI21=E0,所对应的人力资本投资供给曲线与S0相比将上移,如图2所示,由S0上移到S2。S2与D1的交点所对应的人力资本投资额K12即为第一个个体的第二代对人力资本的最佳投资额。由于K12<K11,所以第二代个体的收入将小于I11,其给予第三代个体的遗产量E13也将小于K12。以此类推,第一个个体的后代对人力资本的投资额将逐渐减小,收入也不断降低。

在上述分析中,笔者一直假设影响人力资本投资需求的各个因素,如:时间偏好、预期收益率、遗产动机和人力资本生产能力等,在代际之间是保持不变的。事实上,这些变量必然会受到收入变化的影响。根据相关研究,随着收入的增加,反映时间偏好的贴现率会降低,遗产动机会增加,预期收益率和人力资本生产能力也会增加。这些变量的变化会使人力资本投资供需分析变得更加复杂,但是并不会改变上述研究的结论:一部分人的人力资本投资和收入逐渐增加,另一部分人的人力资本投资和收入逐渐减小,人力资本投资差异和收入差距都将不断扩大。

二、公共财政政策对人力资本投资的影响近年来,我国政府对和公共卫生医疗等人力资本项目的财政支出逐年增加,居民的人力资本水平和收入水平得到了快速提高。但是,社会对人力资本投资不仅有总量增长的要求,而且有合理投资结构的要求。一定的公共财政支出结构会对不同个体的人力资本投资产生不同影响,使他们的人力资本投资产生差异,从而造成收入上的差距。下面仅以教育投资和公共卫生医疗投资为例来说明公共财政政策对人力资本投资的影响。

(一)公共财政支出利益归属结构的影响

改革开放以后,虽然我国政府对人力资本投资的总额越来越大,但是不同居民所得到的相对份额差距也不断扩大。在教育投资方面,从城乡中小学教育经费支出及预算内生均教育经费支出总额来看,城市的教育经费投入总是多于。在公共卫生医疗投资方面,无论是从经费、设施还是从服务人员数量上进行比较,我国卫生资源的分布都是极不对称的,公共卫生医疗投资的重点是城市人口,卫生医疗资源被过多地集中于城市。另一方面,随着我国经济的发展,城乡居民之间的收入差距也总体呈现出不断扩大的趋势,这已经成为我国收入差距增加的主要原因。

在城乡居民之间存在较大收入差距的情况下,我国公共财政政策对城市居民的倾斜会使得收入较高者得到较多的公共财政支出份额,使其对人力资本投资的边际成本更低。在图2中,如果收入较高者,即第三个个体,所得到的公共财政支出较多,其第二代个体所对应的人力资本投资供给曲线与原来相比将向下移动得更大,由S0移动到S3。其第二代个体对人力资本的投资额也会由K32增加到K6,从而收入更高。以此类推,第三个个体的后代对人力资本的投资额将增加得更快,收入水平也将得到更快的提高。同理,如果此时第二个个体及其后代的人力资本投资额还是保持在均衡状态,相比之下,收入较低者,即第一个个体,所得到的公共财政支出较少,其第二代个体所对应的人力资本投资供给曲线与原来相比将向上移动得更大,由S0移动到S4。其第二代个体对人力资本的投资额也会由K12减少到K7,从而收入更低。以此类推,第一个个体的后代对人力资本的投资额将减少得更快,收入水平也将会更快地降低。所以,我国公共财政支出的利益归属结构会使收入较高者及其后代的人力资本投资更多,使收入较低者及其后代的人力资本投资更少,从而使人力资本投资差异和收入差距增加得更快。

(二)公共财政支出经济结构的影响

不仅是利益归属结构,公共财政支出的经济结构也会对不同个体的人力资本投资产生不同影响,从而影响到社会的收入分配状况。

首先,在教育投资上,我国政府对三级教育的投资比例不尽合理。根据丛树海的研究,从总体上看,与其他发展家相比,我国政府对初等教育的投资水平偏低,对高等教育的投资水平偏高。其次,在我国公共卫生医疗投资中,用于预防的公共卫生费用在急剧下降,而用于高级医疗服务的支出却在不断增加。自改革开放以后,卫生事业费占公共卫生总支出的比例不断下降,由1978年的 61.4%下降到了2003年的39.3%;而公费医疗支出占公共卫生总支出的比例却在不断增加,由 1978年的14.3%上升到了2003年的25.6%(数据来自1979—2004年的《中国统计年鉴》)。由于公费医疗支出的对象主要是行政事业单位的员工,他们的人力资本投资水平相对较高,所以公共卫生医疗投资结构的这种变化,将使人力资本投资水平较高的个体获得更多的财政支出,而使人力资本投资水平较低的个体获得的份额减少。

由此可见,在我国公共财政支出的经济结构中,人力资本投资额越大的个体所得到的财政支出份额就越多,这将使人力资本投资供给曲线的斜率与原来相比变得更小。那么,在图1中,受公共财政政策的影响,人力资本投资供给曲线将由原来的S0变化为S7。假设人力资本投资需求曲线不变,三个个体的人力资本投资额将变为K4、K5和K6。很明显,与K11、K21和K31相比,K4、K5和K6之间的差距更大,所以我国公共财政支出的经济结构使不同个体之间的人力资本投资差异变得更大,从而使收入差距更大,恶化了收入分配状况。

三、结论与政策建议

由于不同个体之间的时间偏好、生产能力和预期收益不同,他们的人力资本投资需求曲线也就不同,这决定了他们之间的人力资本投资差异。人力资本投资的差异形成了不同的人力资本水平,造成了收入上的差距,收入差距又会影响到不同居民及其后代的人力资本投资,从而使人力资本投资差异和收入差距不断扩大。无论是从利益归属结构还是从经济结构来看,我国的公共财政政策都不利于居民之间收入差距的减小。改变现行的公共财政政策,调整公共财政支出结构,已经成为我国缩小收入差距的重要方面。

首先,在利益归属结构上,应当为农村居民和城市外来务工人员的人力资本投资提供更多的财政支持,使低收入者得到更多的财政支出份额。在图2中,如果公共财政政策能够使第一个个体和第二个个体的人力资本投资供给曲线由S2和S0分别移动到S0和S5,那么他们的人力资本投资就会达到与第三个个体相同的水平,从而消除了三个个体之间的人力资本投资差异和收入差距。

其次,在经济结构上,我国政府应该增加初等人力资本投资而减少高等人力资本投资。高等人力资本投资要以私人投资为主,政府应该在初等人力资本投资中承担起更大的责任。如果公共财政支出的经济结构做出上述调整,在图1中,人力资本投资供给曲线的斜率就会增加,由原来的S0变动到S8。假设三个个体的投资需求曲线不变,那么他们的人力资本投资额就将变为K7、K8和K9。很显然,K7、K8和K9之间的差距要小于K11、K21和K31之间的差距,更是小于K4、K5和K6之间的差距。因此,与原来的经济结构相比,新的公共财政支出结构可以使人力资本投资差异和收入差距都变小。

附录:

1.对于第j代个体i,第一生命期的人力资本投资Kij在第二生命期所获得的预期收入为:

Iij=(1+rij)Kij

那么,他在第二生命期的消费量为:

由此可得,第一生命期人力资本投资的单位增加所带来的第二生命期边际效用的变化为:

由效用贴现率Rij得,第二生命期边际效用的变化贴现为第一生命期的值为:

由于δ∈(0,1),rij>0,Rij>0,以及:

所以,第一生命期人力资本投资的单位增加对第二生命期边际效用现值的影响,即人力资本投资需求曲线的斜率为:

2.由E32=δI31>E0,PC132=E32-K32

当K32=K31时,C132>C131

根据假设,所有个体的效用函数在任何时期都相同,且 ,则:

,则:

因此,对于相同的人力资本投资,第三个个体第二代的边际投资成本要低于其第一代个体。