外资并购后增资的生产力效应:物化技术与激励约束

关键词:资金短缺,技术物化,预算约束,努力水平

一、引言

经过多年的改革,企业资金似乎已经不成问题。然而,目前制约企业的一个重要因素仍旧是资金问题,因为这种“富余”资金现象的存在是在特定的条件下因为结构扭曲等原因而导致的,例如体制转轨加速过程中人们的风险预期上升,财税体制改革过程中的地方政府公款私存,机构虚报存款数额以及外资在中国直接投资节省了大量外汇储备等原因。即使宏观的资金充裕了,也并不意味着微观企业就存在充足的资金。就企业本身而言,经营管理不善和技术水平不高等原因致使大部分企业利润小,甚至连续多年利润为负,因此,企业热衷于将股权出售给外资企业获得资金以求得生存和发展。

跨国公司并购完成以后往往会进行大量的后续投资,特别是在经济转型国家私有化的情况下,后续投资的规模将会很大。根据Agosin(1995),Chudnovasky & Lopez(2000)以及UNCTAD的调查,拉美的阿根廷、智利以及中东欧的一些国家的企业被外国投资者收购以后投资都有相当大的增加。我们尽管由于受到数据可获性限制而无法得到外资企业并购中国国内企业后增加投入的资本的具体数据,但是,跨国公司在中国进行并购的一个重要目的是看准了中国现实的和潜在的巨大市场,因而注定了它们会在中国扩大投资,相当一部分的跨国公司要求在中国增资扩股就是明证,这对于资金(尤其是流动资金)短缺的企业发展而言不无积极意义。因此,外资并购后增加的投资能在一定程度上解决企业发展和资本短缺这一制约国有大中型企业改革的问题。

并购后增加的后续投资不同于一般意义上对国有企业增加的投资。一方面,一般意义上的对国有企业增加投资往往是政府为了维持就业水平而被迫增加的,因而出现了长时间以来的高就业水平和高固定资产投资水平而产出相对比重下降的情况;出现这种情况的根本原因在于非国有企业的生产力发展,拉大了与国有企业的生产力差异从而降低了国有企业的相对比重,以及国有企业因为存在软预算约束而生产力水平提高不大,政府为了维持就业水平却不得不被动增加投资;外资并购后增加的投资因为其存在着所有权方面的一些变化而不全部是国有企业原有意义上的投资增加,这种外资企业的投资增加将会因其技术水平和激励机制的改善而提高生产力水平。

二、外资并购后增资:包含物化技术的投资对生产力的影响

1.物化技术的存在

外资增加投资不仅仅是数量上的增加,还存在质量上的提高。自从20世纪50年代以来,经济学家们就在为技术进步与资本增加之间的关系争论不休。一派观点认为,新增资本中包含了物化技术从而促进了技术进步(即物化了的技术变化)。所有的技术都物化在物质资本里,没有投资的参与就没有技术的进步。De Long and Summers(1991)利用Penn World Table联合国比较项目的数据进行了定量分析,支持了传统的观点,认为机器设备的积累是生产力增长的主要因素;Jorgenson(1988,1990)通过估计部门生产函数发现设备投资和全要素生产力之间具有互补性;在很多行业,技术进步是通过资本使用实现的;Krueger(1990)以印度为例,指出更高的储蓄率只有被有效地利用来购买合适的设备,才能说它对经济的增长起到了有效的作用。相反,持另一派观点的学者则认为技术是独立于资本形成的非物化技术。Denison(1964)等认为,即使技术物化在资本中,资本存量的年龄分布的变化对产出的影响并不重要,该观点也得到了R.C.O.Matthews(1964)等的理论支持。然而,更多的学者还是偏重于技术物化的观点。关于质量变化方面的也认为,在决定投资品的价格问题上,物化了的技术变化是一个重要的决定因素,物化了的技术变化是全要素生产率变化的一个重要源泉。Charles R.Hulten利用美国劳动统计局提供的制造业各行业的投入产出数据得出的结论表明,20%或更多的全要素生产力的变化可以直接归结为物化技术的存在。无论如何,在1949-1983年的时间内,美国制造业的增长中,这种物化了的技术变化都起了一个不可忽视的作用。Greenwood等(1997)也估计出美国60%的技术变化是体现在设备中。

2.中国技术设备进口及跨国公司在中国的设备投资

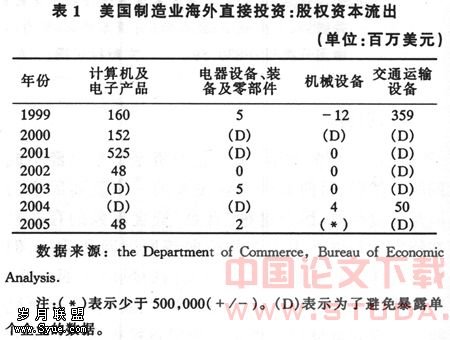

技术设备包括机械设备、机及产品、电器设备、大型装备及零部件、运输设备等。在中国,机械设备及交通运输设备的进口在我国占有重要的地位,占总进口的比例长期达到40%以上,占品进口的比重则更大,且连年上升。事实上,中国将近2/3的进出口是那些“非中国”的企业及其子公司和供应商在公司内部实现的。除了机械和交通运输设备外,跨国公司还在中国大量投资于电器设备及电子产品等领域。例如,根据美国商务部经济分析局的数据,作为在中国投资的一个重要来源国,美国在中国的投资就有相当部分是投资于计算机及电子产品等方面。表1给出了美国跨国公司在中国的设备股权投资情况。

3.跨国公司并购后对技术的影响

(1)有利于在给定的吸收能力水平下获得更多技术转移

生产力的发展不仅依赖于技术物化的资本品的投入,同时还得与工人的技能水平相匹配。技能是通过“干中学”获得的,使用先进的资本品是学习中必不可少的,跨国公司并购中国企业以后在设备方面的增加投资使目标企业获得更多的学习先进技术的机会,同时也减少了获得这些先进技术的成本,因为物化在设备上的技术对人力资本和技术技能要求较低,而这种人力资本和技术技能正是发展中国家所缺乏的。通过跨国公司并购后带来的设备投资有利于东道国企业获得跨国公司母国的技术转移。

(2)对投资品价格和使用者范围的影响

跨国公司带来的设备投资还能有另一个好处就是,国内因为设备进口价格昂贵而不利于生产力的发展,跨国公司带来设备投资以国际价格购买或是以跨国公司内部价格购买让东道国获得了更多更便宜的资本,有利于东道国的技术水平的提高。设备进口更多的国家发展越快。而且,跨国公司对国内企业的并购在更大的范围内使国内更多的企业获得了技术,而不仅仅限于以前能够有机会从事进出口贸易或享有专门权利使用进口设备的大中型企业。

三、外资并购后增资:激励约束对生产力的影响

上面分析了外资并购国内企业增加资本投入后因为物化技术的存在而可能产生的积极作用。然而,除了由资本增加本身所带来的这些影响外,资本增加还可能促使与其相关的其他因素发挥作用。外资方增加投资还可以通过提高中方企业经理激励和努力水平的方式来提高效率,促进生产力发展。

我们在此借助于Loren Brandt等(2001)的某些思想来建立模型说明并购后外资方增加投资、中方经理的激励水平以及中方企业可能存在的软预算约束问题等来阐明外资并购后增资带来的效率变化。

Loren Brandt等(2001)利用了一个一般均衡模型来解释与转型中的制度和环境相一致的增长和通货膨胀周期的出现。其中心内容是中国政府利用货币和制度来支持国有,随着政府对国有企业的长期承诺与经济集权化的解散之间的关系越来越紧张,这种集权化的解散使国家无法完全控制信贷的配置,而铸造货币却带来了通货膨胀。

我们分析的是并购后的中外资双方共同经营管理的企业。中外双方在同一个企业中使用同样的技术。假设中外方各派出一名风险中性的经理来经营企业,企业经营在时间上是离散的。企业经理的工资水平只取决于各自双方的持股份额和经理们的努力程度,持有的股份越多,代表该股份的经理拥有的权利和好处更多,这些权利和好处都以工资的形式体现出来;经理的努力程度越高,其工资水平也就更高。假设中方经理为了得到同样的工资水平,其自身的努力和中方增加投资是可以相互替代的,

设企业投资于某一项目后的收益率为R,中方可以从国内银行得到贷款或是从并购目标企业的母公司得到融资,融资的利率为r,r<R,因此,企业每投资一个单位获得的盈余利润为R-r。中外双方具有不同的资金秉赋,外资方往往具有雄厚的资金而中方的资金来源于母公司或从银行贷款。我们假设外资方面经理的努力水平是给定的,如果中方经理努力,则企业获得利润更多;如果中方经理不努力,其所获得的工资可以通过增加投资的方式来弥补。

如果中方经理不努力,则企业下期获得更大收益的概率为Q1,如果中方经理努力,则获得更大收益的概率为Qt=QδhQ1-δt-1,其中δ∈(0,1),Qh为努力因而获得更高收益的最大可能性,Qt-1为t-1期经理努力时获得更高收益的概率;Qt-1与Qt之间的关系是因为我们假设前期的搜寻努力对后期的搜寻具有正的溢出效应;Q1<Qt-1<Qt<Qh; 同时也代表了努力的报酬。

同时也代表了努力的报酬。

设企业的总体规模为S,S≥0,中方占有并购后的合资企业的股权比例为α,外资方所拥有的股权比例,因此就为1-α。中方经理的工资水平与其努力程度和所投资金的多少有关,

W1t=Q1(R-r)Sa, (1)

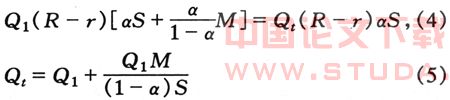

因为假定企业的项目都是一些赢利的项目,所以,随着企业的壮大,企业是需要不断增加投资的。外资企业因为具有资金优势因而可以不断增加投资,这里只考虑外资企业一次性增加投资的情况。假设外资方面增加的资本为M,因为外资企业在并购后的企业中所占的股份比例为1-α,所以,相应地,中方需要增加的资本为(α/1-α)M。中方增加资金后中方经理的工资为

因为假设为了得到同样的工资水平,经理自身的努力和企业增加投资是可以相互替代的,所以,在外资方面增加投资而目标企业无法从母公司或银行得到贷款时,中方企业的经理就只能靠增加努力水平来维持原有的工资水平。中方经理努力后的工资水平为

在外资方增加投资以后,为了维持原有的工资水平,中方经理至少要能够使努力后的工资水平与增加投资而不需要努力时的工资水平相同,从而,由(2)和(3)可得,

从(5)式可以看出,在中方增资受到约束的条件下,如果外资方面增加的投资越多,中方经理为了保持原有工资水平需要付出的努力就越大。

如果企业是规模庞大的国有企业,政府往往因担心失业带来的社会稳定问题而会给予相应的贷款,有一部分企业母公司也存在有部分盈余资金或是卖掉一些不赢利的子公司来筹措一定的资金以应对外资方面的增资和企业的扩展,从而,增加投资在中方也是可能的。然而,现在看到,越来越多的企业尤其是上市公司从银行等金融机构获得的融资越来越少也越来越难,而且企业本身或其母公司的自有资金有限,预算约束趋于硬化,外资增资扩股有利于中方经理增加努力水平,有利于中方资金的充分利用和企业的发展。想要指出的是,在原有所有权关系没有发生变更的情况下,因为存在软预算约束,给国有企业增加资本往往无法带来效率的提高,增加再多的资本也不能从根本上调动企业的积极性,而且恰恰相反,国有企业在保护下更加不但心生存危机;相反,相比于在一般意义上给国有企业增加资本,让外资企业参股国有企业并增加投资能够从更深层次上解决并购后企业存在的激励问题。我们的分析仅仅限于外资方面只有一次增加投资的情形,从上面的分析可以看出,外资方面在增加投资的时候,中方的应对是经理激励增加或是中方增加投资,然而,因为中方经理的努力需要一定的成本,所以其激励存在一定的限度,中方母公司因为获得银行贷款越来越难而且母公司自有资金无法与外资方面匹敌,所以,在企业的发展壮大过程中势力雄厚的外资方一再增加投资的情况下,或者是企业经营不断恶化而中方的资金没有持久的“抵抗力”的情况下,中方往往只能以退出告终,对于为了实现最初的并购目标的中方而言是不理想的结果。

上面关于外资增加资本对经理激励的分析同样适用于中方员工。如果外资方面不断增加投资,从而提高生产力,目标企业要不断增加投资才能保持在原有企业中的持股比例以保持稳定的就业水平。只有当这种被动的就业负担成为企业重视的人力资源时,这种被迫增加资本的压力才会减少,而这种转变的首要步骤是员工积极性的调动和努力程度的提高。然而事实上,因为中方大部分员工都是一些非熟练工人,所以,这种外资方面增加投资给中方带来的压力不会减少,在银行等金融机构自主权增加的情况下,中方出售所剩余的部分股权给外资企业从而实现并购中的外资独资倾向是不可避免的,这也有利于政府减少对国有企业的承诺。鉴于国内目标企业引入外资股权的最初目的是想借助外资企业的资金和技术,过多的外资方增加投资从而导致独资对中方来说是过犹不及。因此,在引入外资股权时,以何种方式增加企业的投资是值得双方共同商讨的。

四、结 论

跨国公司并购国内企业后增加的投资在一定程度上解决了国内目标企业的资金短缺问题。这种增加资本不仅仅是单纯的投入要素的增加,因为跨国公司往往拥有更加先进的技术,其以物化技术方式增加的投资有利于国内企业的技术效率和技术水平的提高;同时,随着股权变化而来的投资增加也对中方企业的经理和普通员工提供了更多的激励和约束,从而使得并购后企业的生产力水平也有较大的提高,但是,对于中方来说,这种投资增加应该有一定的度,否则是过犹不及,事与愿违。