沪、深两市A股市场新股抑价程度的实证分析

摘要:新股抑价是股票市场的一个普遍现象,至今仍然以“新股抑价之谜”困扰着学术界。大量的主要研究新股抑价的存在性及其成因,很少有文献深入地涉及到不同股票市场新股抑价差异性的研究。文章通过引入新的新股抑价相对指标来研究沪、深两市A股市场新股抑价差异性程度的实证分析。而且,在t检验意义下,1-?琢可作为判断两个不同股票市场新股抑价差异程度的指标,其中?琢为给定的显著水平。

关键词:新股(IPO);抑价;新股抑价相对指标

一、 引言

新股抑价,或IPO抑价,是指公司股票首次公开地在一级市场融资的价格即发行价格低于该股票在二级市场交易首日的收盘价格。新股抑价概念是源于美国证券交易委员会于1963年所提交的报告。Ibboston(1975)根据美国60年代的证券市场数据,发现IPO的初始收益率数据分布呈现右偏,Ibboston称这种现象为“新股抑价之谜”。“新股抑价之谜”仍然是困扰着学术界的难解之题。无论是成熟股票市场还是新生股票市场,新股抑价这种现象是普遍存在的,只是抑价的程度存在比较明显的差异。一般来讲,成熟股票市场的新股抑价程度轻于新生股票市场的新股抑价程度(Cliford,Smith,1986;宋逢明,梁洪畇,2001)。文献研究显示:市场成熟程度在统计学意义上蕴含着较低的新股抑价程度。经验上似乎可以认为新股抑价程度轻的股票市场较新股抑价程度高的市场显得更加成熟。这一经验结论在理论上是否仍然有效?看来还没有明确答案。不过,这一经验结论如果在理论上是有效的,其必然有严格的条件限制。这是因为,新股发行方式的不同,其在同一个市场上所得到的新股抑价程度是有经验差异的。Chowdhry和Sherman(1996)指出新股认购方式由一级市场网上认购转变为二级市场配售,对IPO抑价率的降低具有显著的作用。新股发行方式差异导致新股抑价程度差异的研究,已经有大量相关的文献,如Cliford,Smith(1986);张庆伟,杨方步(2003);朱凯,陈信元(2005)。

陶冶(2003)认为我国股市的新股发行一直存在着行政垄断,导致一级市场的卖方特征,新股发行定价人为因素造成一、二级市场之间存在过高的、非理性的价差,引发大量资金盘踞在一级市场进行无风险套利。新股抑价最主要的原因是新股发行方式市场化的程度(张庆伟,杨方步,2003)。新股发行方式的市场化演变与拥有管辖权的政府所颁布的相关法规和政策等有紧密的关联。如表1所示。

根据市场完全有效理论假设(EMH),与新股发行有关的所有信息都应该即时有效地公开向所有投资者公布,由于投资者的完全理性,结果消除了“新股抑价现象”,破灭了因新股抑价导致的高额投资回报“幻想”。然而,实证研究发现,“新股抑价之谜”存在于世界上每一个股票市场中,追逐因新股抑价导致的短期高额投资回报的现象不断地涌现,尤其在新生股票市场,如的股票市场,新股抑价显著地发生。“新股抑价之谜”预示着股票市场大量存在着信息不对称现象,至少从短期来看是如此。杨丹和王莉(2001)应用信息不对称假说于中国股票市场得出信息不对称解释中国的新股抑价是有效的。

为了降低新股抑价的程度,许多新股定价的方法不断产生,比如EVA法、实物期权法,竞价、累计投标等市场化方式。本文不打算研究降低新股抑价程度的方法,而是实证研究在类似的时间横截面下沪、深两市A股市场的新股抑价,并给出比较分析。很显然,这里的实证研究是基于这两个股票市场新股定价模式基本保持一致前提下展开的,其客观公正性得到了有效保证。前面的文献考证发现:很少有文献对沪、深两市A股市场的新股抑价做出比较完整的实证比较研究。实证研究证实:深市A股市场的新股抑价程度显著地大于沪市A股市场的新股抑价程度。这跟“沪深两个市场的新股抑价程度大致相同”(杨丹,王莉,2001)是不一致的。

余下部分的安排是这样的:第二节为沪、深两市新股抑价现象的分析,第三节为沪、深两市新股抑价之比较,第四节为主要结论及其评述。

二、 沪、深两市A股新股抑价现象

新股回报率是衡量新股抑价程度的通用指标。假设Pi表示新股发行的价格,P1表示新股在二级市场第一个交易日的收盘价,则新股回报率(NIR)定义为:

NIR=P1/Pi-1 (1)

公式(1)并没有考虑到股票市场指数因素(陈工孟,高宁,2000),因为整个市场的形势波动对单个新股正常发行所产生抑价存在多大程度的额外影响,并没有坚实的理论或实证支持。相反,在正常的市场大势下,根据(1)得出的新股抑价程度更能折射出市场环境的抑价特征。

理论上,如果样本经公式(1)处理后,其概率分布呈正态分布,则称样本所对应的股票市场依据统计意义是没有新股抑价现象的,尽管单个上市公司新股发行可能存在新股抑价或溢价现象。实践中,股票市场存在“新股抑价之谜”是比较普遍的,这种现象的存在性并不依赖市场的性质或发育成熟程度。为了揭示股票市场新股抑价的程度,通常从市场的数据中提取样本数据做实证检验。本文也不例外。数据来源的一致性是实证分析可信性的基础。为此,本文的数据均来自于中国股票市场交易数据库查询系统-CSMARTRD(2.10)。

样本数据的时间跨度界于1988年~2002年,样本容量供为218,即218个在沪、深A股市场上上市公司的交易基本数据,包括公司的招股价格和上市第一个交易日的收盘价。这里对数据的处理手法是:首先应用公式(1)对原始数据进行处理,然后对已经处理好的数据做正态性检验,主要包括样本的均值、中值、标准方差、偏度(或斜度)、峰度以及J—B统计量。如果经过处理后的样本数据通过了正态性检验,即数据的概率分布是均值为0的正态分布或标准正态分布,那么,从统计意义上就可以认定市场不存在新股抑价问题,市场是有效的。否则,依统计意义可判断市场存在新股抑价现象。

现在根据样本来考察沪、深两市A股市场的新股抑价问题。

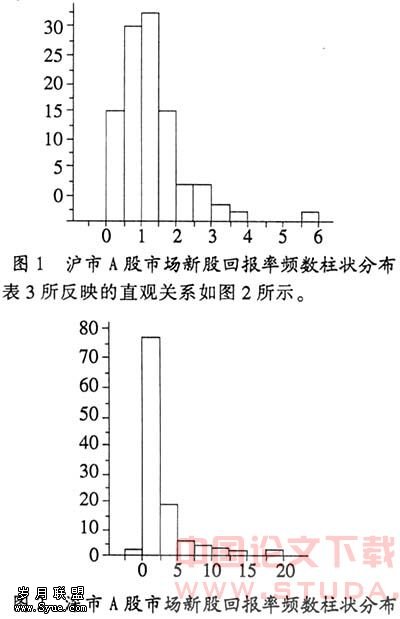

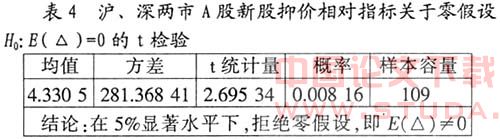

沪、深两市A股市场的新股抑价现象,如表2、表3或图1、图2所示,是非常明显的,但是,二者之间也存在着明显的差异。一般来看,深市A股市场的新股抑价程度比沪市A股市场的新股抑价程度要大,这也实证地说明深市的发育程度要低于沪市的发育程度,沪市的投资风险要小于深市的投资风险。为了更加精确地度量沪、深两市A股市场新股抑价的差异程度,现在做出以下分析。

衡量沪、深两市A股市场新股抑价程度的比较,其衡量模式定义如下:

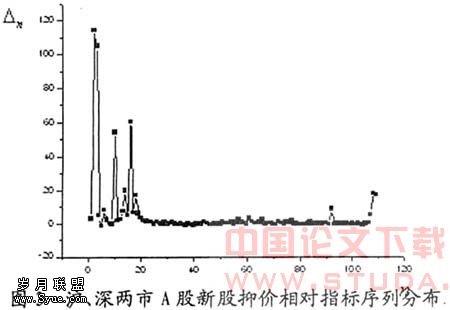

其中△表示沪、深两市A股市场新股抑价相对指标,NIRsh表示沪市A股新股回报率,NIRsz表示深市A股新股回报率,序数指标n=1,2,…。对某个n,当△n>0时,就称深市A股新股抑价程度在n处大于相应的沪市A股新股抑价程度,反之则亦然。如果期望E(△)=0,就称依统计意义沪、深两市A股市场的新股抑价程度是一致的。根据两个不同市场的新股抑价相对指标,现在对沪、深两市A股市场的情况作分析如下:

根据前面所采集的沪、深两市A股市场各109个上市公司的一、二级市场基本交易数据,并且按照采样顺序分别标上序号1到109,即n=1,2,…,109。然后根据公式(2)出109个沪、深两市A股市场的新股抑价相对指标,并对这些基本数据做均值为0的显著性检验,在5%显著水平下得到了以下结果:

资料来源:表4中所依据的样本数据来自于CSMARTRD 2.10。

表4的分析结果,直观上如图3所示。

四、 主要结论及其评述

“新股抑价之谜”仍然是困扰学术界的一个难题。解答这个问题的终极答案也许永远也不可能找到。但是,这个问题揭示出新股抑价现象是普遍存在的。尽管大量涉及到新股抑价问题的研究,我们还是很少查到关于具体的两个同类市场新股抑价差异性的分析或研究文献,有的只是一带而过,没有做出进一步的研究。其实,不同市场新股抑价程度的差异性可能会随着样本的变化而变化。表4显示沪、深两市A股新股抑价的差异性是显著的。然而,图3显示取序号20到106的样本作研究,在5%显著水平下,沪、深两市A股新股抑价程度的差异性并不显著,如表5所示。

资料来源:表中所依据的样本数据来自于CSMARTRD 2.10。

表5说明沪、深两市A股新股抑价程度的差异性是否显著是相对的:在5%显著水平下认为沪、深两市A股新股抑价程度的差异性并不显著,但是在20%显著水平下,沪、深两市A股新股抑价程度的差异性却是显著的。因此,依统计学意义,任何两个不同股票市场新股抑价的差异性总是存在的,只是针对不同样本检验得出的差异程度大小不一而已。同时,两个不同股票市场新股抑价的局部差异性可能比较小。

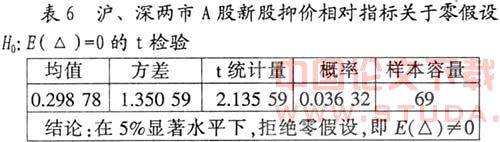

本文研究所依赖的样本时间跨度:1988年~2002年,由此产生的一个可能疑问是:根据表1,新股定价的模式变迁很大,是否会影响结果的可靠性?这里没有理论的答案。在固定模式定价下,样本所揭示的不同市场新股抑价显著差异性还是存在的。比如,以1997年为例,由表1知,新股定价的模式主要是现金流贴现法和市盈率法,那么,沪、深两市A股市场新股抑价的差异性如何呢?在5%显著水平下,它们的差异性是显著的,如表6所示。

资料来源:表中所依据的样本数据来自于CSMARTRD 2.10。样本区间:1997年1月~12月。

新股抑价相对指标的引入,无疑为人们认识不同股票市场新股抑价差异性提供了新的视角。在统计学意义上,新股抑价相对指标(△)描述了两个不同市场新股抑价行为一致性的一个充分必要条件:E(△)=0。

如果E(△)≠0,相应的两个市场新股抑价行为是不一致的,其差异程度可以通过t检验来判断。在t检验意义下,1-α可作为判断两个不同股票市场新股抑价差异程度的指标,其中α为给定的显著水平。

文献:

1.陈工孟,高宁.股票一级市场发行抑价的程度与原因.研究,2000,(8):1-12.

2.Chowdhry,B.,A.Sherman.International differences in oversubscription and underpricing of IPOs.Journal of Corporate Finance,1996,(2):359-381.

3.Cliford,W.,Smith,J..Investment banking and the capital acquisition process.Jouranl of Financial Economics,1986,(15):3-29.

4.Ibboston,R.G..Price performance of common stock new issue.Journal of Financial Economics,1975,(2):235-272.

5.宋逢明,梁洪畇.发行市盈率放开后的A股市场初始回报研究.金融研究,2001,(2).

6.陶冶.影响新股定价的因素分析.湖南大学学报(社会版),2003,(3):34-36.

7.杨丹,王莉.中国新股发行抑价:一个假说的检验.复旦学报(社会科学版),2001,(5):85-90.