限售股权定价的实证检验

摘 要:我国上市公司的非流通股权实质为限售股权,股权分置改革改变了限售期的不确定性。通过对2004~2006年5月间326笔我国上市公司限售股权转让信息的研究发现:限售股股东向流通股股东支付对价是有理论和实证依据的,股权分置改革有利于国有资产保值增值。公司净资产、控制权收益以及公司流通股比例与限售股定价正相关。流动性约束与限售股定价负相关。受让方为非国有性质时,限售股转让相对价较低。股权转让方式、公司盈利能力等财务指标对限售股定价有一定影响。

关键词:股权分置改革;限售股;定价

一、引言

经典的理论认为,股票的价值来源于对未来现金流的贴现,并没有考虑流动性约束引发的成本,也没有考虑控制权收益以及其他非财务因素的影响。近年来,在资产定价理论中,围绕着限售的高管人员持股和发起人股份,流动性约束对股权定价的影响研究日渐受到重视。Silber通过实证研究发现,在纽约股市,受到两年交易限制的股票平均以市价的66.25%出售,并且这类股票占公司总股份的比例越大,折价就越大。Longstaff研究发现流动性约束对股票价值有很大的影响,即使流动性约束的时间很短,也将导致很大的折价。Kahl,Liu和Longstaff认为,高管人员如果能将手中受到5年流动性约束的股票以市价30%~80%出售,他们的个人效用将得到提高。

现有关于公司治理结构的研究表明,公司的控股股东一般会利用其对公司的控制权,从中获取种种隐性收益,这些利益往往是通过损害其他股东尤其是小股东利益的方式获得的,被称为控制权收益。控制权收益对于股权转让定价有较大影响。Barclay和Holderness发现,纽约股市的大宗股权以平均高出市场价20%的价格进行交易。Dyck和Zingales在对39个国家的393笔包含控制权转让的集中股份交易研究中发现:控制权收益平均为股价的14%,在监管落后,资本市场不发达的情况下,更可以高达65%。Nenova发现,拥有控制权的大宗股权的投票权具有巨大价值,在对投资者保护不力时,该价值可以高达公司市场价值的25.4%。叶康涛通过分析我国上市公司非流通股转让交易中,控股股份与非控股股份在转让价格上的差异,对我国上市公司控制权的隐性收益进行定量分析,结果表明,我国上市公司控制权的隐性收益水平约为流通股市价的4%,相当于非控股股东的非流通股转让价格的28%。研究还表明,控股股东对公司的控制力越强,则公司控制权的隐性收益便越高;而公司流通股规模越大,则公司控制权的隐性收益便越低。

徐信忠、黄张凯、刘寅、薛彤通过对2002和2003年间我国上市公司协议转让的233笔非流通股的研究发现:流动性约束对非流通股定价有负面作用,而控制权收益对非流通股定价有正面作用。

陈志武、熊鹏、杨林通过对2000年8月至2001年7月间上海18个拍卖行的258家上市公司的2577笔法人股拍卖和242笔法人股协议转让交易的实证分析,发现法人股差价(Price Discount)均值高达77.93%,流动性约束对股价带来巨大的负面影响,法人股转让折价和公司收入波动及负债率正相关,和规模、净资产收益率负相关。

邓学衷、范晓勇针对国有股转让定价的公允性问题,运用谈判与拍卖模型进行分析,发现谈判(协议转让)与拍卖都可以产生国有股转让的市场公允价格,但谈判与拍卖相比是一种低效率的交易方式。

朱小平、暴冰、杨研认为,对流动性的分析和定价是股权分置改革的核心问题。通过将流动权从流通股票中分离出来,进而构造认沽权证和认购权证组合而成的流通权证,非流动股东通过流通权证来支付对价,从而获得流通权。

国外学者的研究给了我们很好的启示,但是,国内的限售股定价与国外市场有较大的不同,在股权分置改革和全流通预期下,有必要运用最新市场数据进行进一步的研究。

我国上市公司的非流通股权实质为限售股权,2005年4月29日证券市场股权分置改革启动,使我国大量存在的非流通股由限售期不确定的限售股转为有限期限售股,为研究中国上市公司限售股定价提供了难得的机会。通过对2004~2006年5月间我国252家上市公司的326笔非流通股权转让信息的研究发现:限售股股东向流通股股东支付对价是有理论和实证依据的,股权分置改革有利于国有资产保值增值。净资产、控制权收益以及公司流通股比例与限售股定价正相关,流动性约束与限售股定价负相关;受让方为非国有性质时,限售股转让相对价较低;股权转让方式、公司盈利能力等财务指标对限售股定价有一定影响。

二、研究方法和样本数据

(一)研究方法

根据上述学者的研究,结合我国资本市场状况和股权分置改革背景,以下分析影响限售股定价的一些可能因素,提出研究假设。在此基础上,运用Eviews软件,进行多元回归分析。

假设一:限售股转让的价格与公司每股净资产正相关。

从发生的角度看,每股净资产定价具有一定的合理性。2003年12月15日,国资委公布《关于规范国有企业改制工作的意见》,提出国有股转让的定价原则“上市公司国有股转让价格在不低于每股净资产的基础上,上市公司盈利能力和市场表现合理定价”,对此,引入限售股转让价与流通股股价之比(TPP)和每股净资产与流通股股价之比(NAP)来检验假设。

假设二:股权分置改革对限售股转让价格的影响为正。

国内外的研究都证明流动性约束对股票定价具有很大的负面影响,股权分置改革解除了中国股市的制度性障碍,使大多数限售股得以在1~3年内流通,使限售股投资者可以获得巨大的差价和流通权,虽然要考虑支付对价因素,在中国稳定增长的预期下,可以认为股权分置改革对限售股转让价格的影响为正。引入虚拟变量Time来验证假设,股权转让发生在2005年4月29日之前的,Time取值为1,否则为0。

假设三:控制权收益对限售股转让价格的影响为正,限售股转让的价格与转让比例正相关。

叶康涛(2003)研究发现,中国上市公司公司治理整体水平不高。控制权收益较高。因此,假设控制权收益对限售股转让价格的影响为正。为了进一步研究,还假设股权转让比例对限售股转让价格的影响为正,这主要考虑大宗股权转让和股权争夺的潜在控制权收益影响。引入转让股份占总股份的比例Size和虚拟变量Cont来检验假设,股权转让后受让方成为新控股股东的Cont取值为1,否则为0。

假设四:限售股转让的价格与流通股比例正相关 流通股比例越高,意味着非流通股比例越低,从供求关系和限售股流通后的冲击力来看,对限售股转让价格有正面影响。同时,非流通股比例越低,往往股权较为分散,控制权收益的争夺可能性增加,这和Silber(1991)的研究一致。

假设五:限售股转让的价格与公司盈利能力正相关,与资产负债率负相关。

购买股票就是购买公司的未来,无论是流通股还是限售股,公司的盈利能力对其价格应有正面影响。负债率高的公司往往风险较高,将对限售股转让价格形成负面影响。

另外,转让方式和受让方性质是否会对限售股转让的价格产生影响,也将引入虚拟变量进行分析。

(二)样本数据

选取最新公告日期为2004年1月1日至2006年5月11日的上市公司6101条股权转让信息(数据来源:Wind资讯),从中去除上市公司对其子公司及其他非上市公司的股权收购数据,去除不通过方案及董事会预案,去除交易双方均为上市公司的重复数据,也除去股权转让价格不详和最终确定股权转让价格的股权交易时间在2004年1月1日以前的数据,去除已经退市的三家公司,最终确定252家上市公司的326个样本。需要说明的是,虽然在研究样本中包括同一公司不同时间的多次股权转让行为,但这些行为并不具有连续性,因此严格意义上来讲,本文的研究样本更多地具备集合数据(PooledData)的特征。研究样本的诸多特征如表1所示。

股权转让时间的确定关系到相关上市公司财务数据和市场交易价格的选定,以Wind资讯提供的交易日期为基础进行调整,有股权转让补充协议对股权转让价格进行了调整的,以补充协议日期为交易日期;Wind资讯没有提供交易日期的,以首次公告日期、国资委批准公告日期、证监会批准公告日期中较早者为交易日期;因标的公司送转股份而调整股权转让价的,也相应地调整交易时间,以保证各项数据在时间上的匹配。

股权转让标的公司每股净资产的确定,选定距离标的公司股权转让日之前的最近一季度财务报告,以调整后每股净资产作为标的公司每股净资产。

以下还选取了4个虚拟变量,根据转让时间、转让方式、受让方性质和是否得到控股权,将被转让的限售股划分为不同的交易类型,具体数据如表2所示。

三、回归模型及其结果分析

通过对数据的初步探查和对变量的协相关矩阵观察,发现NAP、Time与TPP显著相关,为了单独检验假设1和假设2,同时考察其它变量,采用分步的多元回归,首先对假设1和2进行检验,然后再引入其他变量。模型如下:

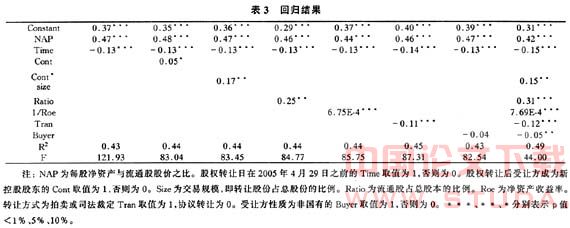

通过观察解释变量的相关系数矩阵,发现Leverage资产负债率与NAP以及Size与Cont之间相关系数较大,若同时引入模型可能会产生多重共线性问题,因此,在建立模型时运用辅助回归法进行了相关处理。最后的模型拟合优度最高,各个解释变量的显著性也比单独检验时有所提高。回归结果如表3所示。

从表3可以看出,每股净资产与流通股股价之比与限售股转让价与流通股股价之比显著正相关,即净资产越高的股票,其限售股转让价越高。系数为0.47意味着每股净资产与流通股股价之比每上升10%,限售股转让相对价上升4.7%。由此,假设1得到了很好的验证。

Time的系数显著为负,其系数为-0.15,说明股权分置改革之前的限售股转让相对价格显著的低于改革后,从表1的描述性统计结果中可以看到TPP0的均值高出TPP1约18%,与系数值接近,都说明了股权分置改革增加了限售股价值,假设2成立。

Cont的系数在10%水平下显著,说明股权转让后受让方成为新控股股东的,限售股转让价与流通股股价之比增加5%,这在某种程度上验证了假设3。但是,转让股份占总股份的比例Size的系数不显著1,通过进一步尝试发现Cont和Size的交叉项在5%水平下显著为正,系数为0.15。这意味着股权转让后受让方成为新控股股东的,转让股份占总股份的比例每增加10%,限售股转让相对价格上升1.5%。若不存在控制权收益时,限售股价格和转让比例的关系不显著。

Ratio的系数为0.31,显著为正,说明流通股占总股本的比例每增加10%,限售股转让相对价格上升3.1%。由此,假设4得到了很好的验证。

从理论上说,公司盈利能力和资产负债率等财务指标应该对限售股定价产生较大影响,但在本文的研究中,虽然得出了显著的1/Roe系数,但是一方面系数值很小,另一方面符号与假设不符。这说明盈利能力并不见得能对限售股转让价产生正面影响,这也许与目前我国股权转让公司中亏损公司较多有关。另外,资产负债率的系数不显著,原因在于财务指标之间相关性较大,例如资产负债率Lever.age与净资产市价比NAP显著相关。通过TPP对Leverage的直接回归,得到在1%水平下显著的回归系数-0.17,说明负债率上升10%,限售股转让相对价格下降1.7%。

转让方式Tran的系数为-0.12,在1%水平上显著,说明拍卖或司法裁定方式进行股权转让的限售股相对价要低12%,与邓学衷,范晓勇(2004)的理论分析不一致,这与采取拍卖方式转让限售股的公司结构有关。在本文中,拍卖转让股权的样本有65%为ST或*ST公司,公司基本面恶化,往往因为债务纠纷而被迫拍卖限售股权。

Buyer的系数为-0.05,说明受让方为非国有性质的,限售股转让相对价降低5%。这是否说明在我国转轨期的制度环境下,由于国有股东的多级代理在股权转让谈判中容易产生“寻租”行为,还有待于进一步的研究。

四、结论

在国外成熟市场上,限售股票的定价研究日益受到重视,在我国,随着股权分置改革和IPO重启,大批限售股票的定价问题随之而来。以上结合现有理论和研究成果,在股权分置改革背景下研究上市公司限售股权定价问题,通过对2004~2006年5月间326笔我国上市公司限售股权转让信息的研究,得出如下结论:

在股改前,限售股限售期不确定,其相对流通股市场价格的折价较大,本文股改前样本中限售股转让价与流通股股价之比为0.4;股改后的限售股限售期确定,其相对流通股市场价格的折价缩小,限售股转让价与流通股股价之比为0.58。可见,随着限售期的确定和缩短,限售股相对价值上升,流动性约束对股权价值的影响得到了验证。

每股净资产定价兼具合理性和局限性。本文的经验数据支持了假设1,即净资产越高的股票,其限售股转让价越高。但TPP对NAP回归的R2数值说明了净资产对于转让价的解释力约为32%,存在局限性。其它影响因素有:控制权收益、存在控制权收益时的限售股转让比例以及公司流通股比例,它们与限售股定价正相关;流动性约束与限售股定价负相关;受让方为非国有性质时,限售股转让相对价较低;股权转让方式、公司盈利能力等财务指标对限售股定价有一定影响。除此之外,资产账面价值与实际价值的差异等影响限售股定价的不确定因素需要进一步的研究。

流通股的流动性具有很大价值。本文研究发现,无论是在股权分置改革启动之前还是之后,限售股的转让价相对流通股的市场价格一般都有较大的折价,均值为52%。这说明流动性约束对股价的负面影响是客观存在的,这既验证了流动性约束成本理论,也说明在股权分置改革中,限售股股东向流通股股东支付对价是有理论和实证依据的。

我国限售股股权的转让方式多为协议转让,协议转让比例约为87%。结合受让方性质的研究,当受让方为非国有性质的,限售股转让相对价降低0.05,本文中受让方为非国有性质的样本占63%。在我国大多数股权转让方为国有股东的情况下,这让我们产生国有股东的多级代理在股权协议转让中容易产生“寻租”行为的担忧。而股权分置改革完成后的同股同权的市场化价格标准,将有利于这一问题的解决。除此之外,我国大多数限售股为国有或国有法人股,在股权分置改革开始后的限售股转让相对价格的均值为58%,要高于股权分置改革之前的40%,这说明股权分置改革对于限售股权定价具有正面意义,有利于国有资产保值增值。