政府职能转变的成本—收益分析:基于地区间的比较

来源:岁月联盟

时间:2010-06-25

1992年十四大确立社会主义市场体制改革目标后,重新界定政府职能和转换政府职能就成为经济体制改革的一个重要方面。有不少学者定义了市场经济条件下的政府职能:张志超[1]认为,市场经济环境中对政府职能的规定实质上就是政府权力范围的限定,即要通过明确划分公共部门和私人部门的责任和活动边界来界定政府职能;王峰[2]认为,政府职能的转变就是中央和地方事权的划分,要理顺政府内部关系以及政府与外部管理对象的关系;罗小明[3]认为,政府职能转变就是要让政府权力越来越小,权力越来越大,缩减政府权力行使范围,改变权力的行使方式;薛荣久[4]论及WTO下政府职能转变时就提到过要转变政府管理经济的观念,把部分职能让渡给中介组织,同时还要完善体系;周彦文[5]强调政府职能的转变就是要把政府的经济行为纳入到市场经济运行轨道,发挥政府调控和指导市场经济运行的作用;刘世锦[6]认为,WTO体制下政府职能转变应从建立统一开放的国内市场、加快国有经济的布局调整、提高政府工作效率、提升产业竞争力、加快立法体系的建立和社会管理体制改革等方面人手。

总的来看,我国政府职能的转变就是要使政府也成为市场条件下的“理性经济人”(邹治平、郭鸿懋,2003),[11]在行政过程中既要考虑到社会经济效益,也要注重自身的成本投入。因而,在市场经济下,就有必要对政府职能转变进行成本—收益分析,以减少政府失误,保持正确的改革方向。

二、研究方法及数据选取

对于政府职能转换,有不同的评估方法,例如:“3E”评估法、①标杆管理法(帕特里夏·基利、史蒂文·梅德林、休·麦克布赖德),[8]以及哈佛商学院教授罗伯特·S·卡普兰和大卫·P·诺顿[9]所创造的平衡记分卡法,著名运筹学家A.Chames和W.W.Coop·erLlOj在“相对效率”概念基础上起来的数据包络分析法(Date Envelopment Analysis,简称DEA)等,但这些方法并不能全面地反映出政府职能转变时所必需顾及的成本和收益问题,而成本—收益比率法却是一个比较全面而又易行的评估方法。

成本—收益比率法可定义为折现后的收益与成本之比。若该比率大于1,则表明政府职能转变的决策是可行的。用该方法来衡量我国政府职能转变效率,突出的问题就是折现率难以确定。在理论上对折现率的采用就存在着争议,且难以精确量化,但如果将分析的重点放在某一较短时间内(比方说一年),就基本上可以将现值问题忽略不计。

对于政府成本和收益的划分有很多种类型,邹治平、邝鸿懋、[11]沈克勤、[12]桑玉成、[[13]张丽华、[14]冯静、庞明礼、[15]顾丽春[16]都从各自的角度来划分不同种类的政府收益和成本,在实证分析时也很难达成一致的意见。有鉴于此,本文从政府职能的角度出发来划分政府改革成本和收益。我国政府改革就是要对政府职能重新定位,即政府要从原来无所不包的社会经济职能中脱离出来,完全关注市场所不能履行职责的领域。这就要求政府承担起提供公共产品和公共服务的职责,政府职能转变也就是朝着提高公共产品和公共服务的供给效率前进。因此,政府职能转换的成本和收益就包括两种类型:供给公共产品的成本和收益与供给公共服务的成本和收益。

对于政府提供公共产品所产生的收益,可以将其理解为由于政府提供公共产品而使人们享受了闲暇、恢复了精力、节约了时间而产生的普遍的收益,而政府提供公共产品所产生的成本则是政府的公共产品费用支出;对于政府提供公共服务所产生的收益,可以将其理解为因政府提高了本国经济发展的软硬件环境而吸引的外来投资,[11]而政府提供公共服务所产生的成本则就是公共服务支出成本。其中,政府提供公共产品成本和提供公共服务成本构成了政府支出的总成本。

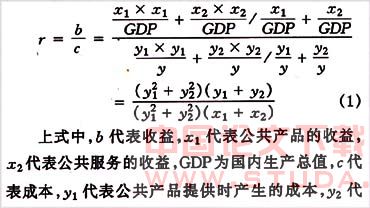

在明确了社会公共产品和公共服务各自的收益和成本含义之后,就可以给出一个一年期内不考虑货币时间因素的收益和成本公式。把政府提供的公共产品效益和公共服务效益分别占GDP的比重来分配权数,以对二者的效益进行加权平均得出政府的平均效益,同时以二者的投入占政府直接支出的比重来分配权数,将二者的成本进行加权平均得出政府的平均成本,最后用计算得出的平均收益除以平均成本,便得到政府行为的成本—收益比率,具体计算公式如下:

上式中,b代表收益,x1代表公共产品的收益,x2代表公共服务的收益,GDP为国内生产总值,c代表成本,y[1]代表公共产品提供时产生的成本,y2代表公共服务提供时产生的成本,y代表总成本,为y1与y2之和,r代表用成本—收益比率衡量的政府职能转变效率。

对于公共产品的收益x1,邹治平、郭鸿懋[11]认为应该用公共产品建成后周围地价的变化来代表,若地价上升,则可以说该项政府公共产品的支出是有效的,在本文我们用各省市商品房的销售总额来度量;对于公共服务的收益x2,邹治平、郭鸿懋[11]主张用源自域外的投资额来代表,用各省市所吸收的外商直接投资(FDl)来度量;对于公共服务的成本y1,用各省市文体广播、、、卫生的财政支出来衡量;而对于公共产品的成本y2,则用各省市总财政支出减去广播、教育、科学、卫生的财政支出来衡量。

三、政府职能转变的成本—收益分析

根据以上对政府职能转变所发生的成本和收益的量化,采用公式(1),使用大陆30个省份从1994~2003年间的数据来成本—收益率,[17]结果如表1所示。

从表1中得出的计算结果来看,政府职能转变效率较高(比值超过1)的省份大都集中在东部沿海一带,而广大的中西部内陆地区,这一比率明显低于东部沿海地区,大都在1以下。为进一步清晰地那俄展示出各地区在改革期间政府职能转变效率,我们将30个省市按东部、中部、西部进行归类,分别计算这三大区域政府职能转变效率的频数分布,见表2。

从表2整理的结果来看,若按照东、中、西三区域划分改革期间(1994—2003年)政府职能转变效率,东部地区这一比率主要集中于0.5—1‘5之间,占其样本数的66%,其中最密集的组是1.0~1.5,占其样本数的35%;中部地区最密集的组是0.2—0.3,占全部样本数的43.3%;西部地区最密集的组是0.12~0.24,占其样本数的33.3%。因而,从整理后的频数分布结果来看,三大区域政府职能转变的成本—收益比率就已经非常清楚了。其中,东部地区政府职能转变的效率最高,其次是中部地区,最后则是西部地区。由此可见,东部地区政府改革是最富有成效的。

四、政策建议

为加速政府职能转变,建立高效政府,各地区尤其是中西部应从以下方面人手:(1)提高公务员待遇。只有提高公务员的福利水平,才能在一定程度上杜绝行贿受贿现象,稳定公务员工作心态,建立廉洁效率政府。(2)适当扩张政府规模。转型期的政府改革就是要求政府职能重新界定,政府职能的重新界定就是要求政府在提供公共产品和公共服务方面有效率,而规模则有助于效率的提高。(3)加强对外开放。区域对外开放的增强,必然带动政府对外信息交流的加速、提高政府行政透明度,由此,通过建立政府—市场的信息交流反馈机制来指导政府改革方向。

注释:

①“3E”指的是评估时所注重的经济性(Economy)、效率性(Effi-clency)、效果性(Effectiveness),详见张小玲的(目外政府绩效评估方法比较研究)一文。

②组数是用“2的k次方法则”来确定的,即选择使2‘大于样本数的最小值k作为组的个数,计算结果表明各区域的组数均为7;东、中、西各区域组宽分别为0.5、0、1、0.12,这是按照所有组加起来必须至少覆盖从最小值(L)到最大值(H)的距离,即按公式i≥旦三二计算得出,然后将得出的;值四舍五人取某个适当的整数值 H-L————计算得出,然后将得出的i值四舍五入取某个适当的整数值

k得到;相对频数是用组频除以样本数得到的百分比数据。频数分析结果由统计软件包Megastat输出。

:

[1]张志超.关于政府职能转变与观念转变的理论思考[J].经济学动态,2002(5):9—14.

[2]王峰.加快政府职能转变、合理划分中央与地方事权、建立与市场经济体制相适应的行政管理体制[J].中国软,1996(8):34—36.

[3]罗小明,加入WTO的实质与政府职能转变[J].财经,2000(11):7—10.

[4]薛久荣.人世与中国政府职能的转变[J].国际贸易问题,2001(9):1—5.

[5]周彦文.政府职能的转变是当前深化改革的重点[J],经济评论,1994(1),23—26.

[6]刘世锦,王旭,石耀东.政府职能转变的近期重点与远景展望CJ].经济学动态,2002(10):10—13.

[7]张小玲.国外政府评估方法比较研究[J].软科学,2004,(5):1—4.

[8]帕特里夏·基利,史蒂文·梅德林,休·麦克布赖德.公共部门标杆管理[M].北京:中国人民大学出版社,2002:35-36.

[9]罗伯特·s·卡昔兰,大卫·P.诺顿著.周大勇等译.战略中心组织[M].北京:人民邮电出版社,2004:138.

[10]Chames,A,Cooper,W.W、Rhodes,E.Evaluationprogramand managerial efficiency:An application of data envdopment anal-ysis to program follow throw[J].Managemnet Science,1981,27(60):668-697,

[11]邹治平,郭鸿壄.转型期城市政府行为的成本—效益分析[J].社会科学,2003(1):12-19.

[12]沈克勤.成本收益视角下的行玫审批制度改革[J].经济体制改革,2003(5):117—120.

[13]桑玉成.政府成本论[J].上海行政学院学报,2000(2):24—32.

[14]张丽华.政府成本的经济学分析——对地方政府职能转变的再思考[J].云南财贸学院学报,2003(2):36-41。

[15]冯静,庞明礼.我国地方政府制度创新的成本收益分析[J].四川行政学院学报,2004(3):95-98.

[16]顾丽春.政府成本分析的几个经济学方法[J].厦门特区党校学报,2003(5):20—23.

[17]中华人民共和国国家统计局.中国统计年鉴[M]北京:中国境计出版社,2004

上一篇:国有矿业权转让利益相关者分类研究