收入与消费信贷需求的关系研究

内容摘要:本文分析了收入与消费信贷需求之间的关系。在确定性情况下,消费信贷需求主要取决于当期收入与持久收入之间的关系。如果考虑到收入的不确定性,则对未来收入的预期以及收入的波动性都会对消费信贷需求产生影响。在对不同消费者的信贷需求进行加总时,收入分配也是决定总体消费信贷需求的重要因素。

关键词: 收入 消费 消费信贷

消费信贷被Beck和Siegel(2001)定义为:所有被用于个人、家庭或农业用途的借贷资金,或者是不用于商业或经营用途目的的借贷资金。影响消费信贷的因素有很多,本文着重分析收入与消费信贷之间的关系。

确定性情况下的收入与消费信贷

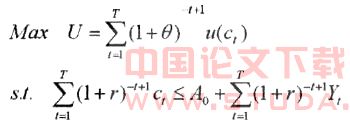

分析消费信贷的基本模型是生命周期假说或持久收入假说。根据上述理论,消费者产生信贷需求的根本原因是为了平滑一生的消费。家庭选择一个消费路径以最大化一生的效用,其预算约束是消费不能超过一生收入的现值与净财富之和。具体来说,消费者的问题是:

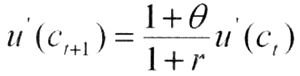

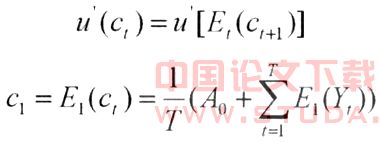

这一最优化问题的一阶条件由标准的欧拉方程给出:

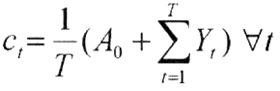

如果利率为零,并且不考虑消费者的主观贴现率,则有:

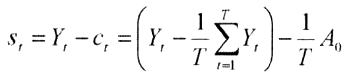

这就意味着在给定的一期中,个人的消费不是由当期的收入决定的,而是由其一生的收入,即持久收入决定的。因此,收入的时间模式对消费来说不重要,但对储蓄或借贷来说,却是至关重要的。具体来说,个人在t期的储蓄是收入和消费间的差额:

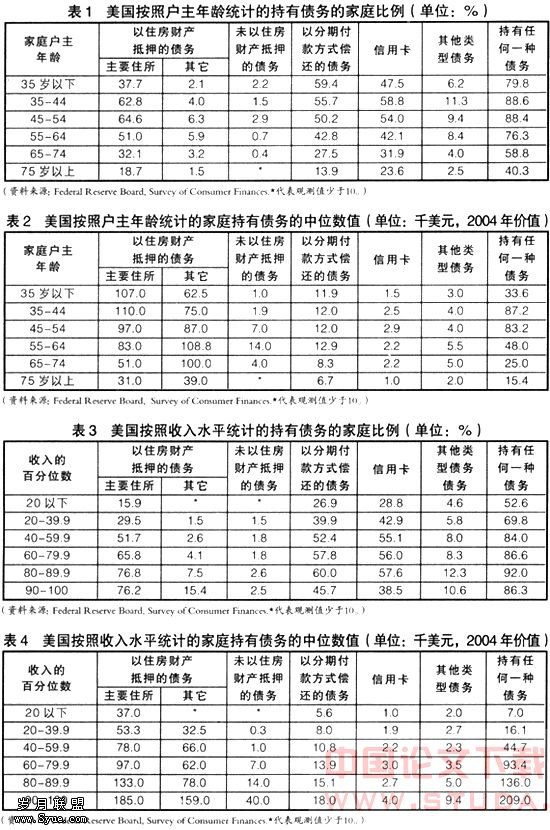

依据上式,消费信贷需求产生于当期收入小于持久收入时,储蓄为负,此时消费者利用借款(或者是变卖资产)来平滑消费。当当期收入高于持久收入时,贷款将被偿还(或者积累资产)。根据标准的生命周期假设,家庭的工作阶段收入呈现上升趋势,在家庭工作阶段的前期,消费将依赖于借款。统计数据很大程度上支持了处于生命周期早期的家庭更多借贷的理论结论(见表1和表2)。

不确定性情况下的收入与消费信贷

以上关于生命周期假说/持久收入假说是在确定性情况下的分析,如果引入不确定性,假定利率和贴现率仍为零,则将得到的欧拉方程为:

当效用函数为二次型时,得到消费的随机游走假说,消费者会选择在每一期消费其预期一生资源的1/T:

此时,决定消费水平,继而决定消费信贷需求的是消费者或家庭对未来收入的预期。如果消费者预期收入上升,消费信贷需求将上升。根据Baeck和Kim(2005)的理论分析,当居民对未来收入的预期增加时,即使当期收入没有任何变化,其当期消费也会增长,而且这种消费将主要借助于贷款。从1989年到1999年,美国家庭的实际净财富增加了近15000亿美元,这其中超过60%的财富增加来源于家庭所持有股票价值的增加。消费贷款规模则从1990年的7890亿美元上升到了1999年的14160亿美元。

还有一个影响因素是收入的不确定性。收入的可变性越高,家庭将越可能需要借助信贷市场来平滑消费。Dominitz和Manski(1997)以及Das和Donkers(1999)的研究表明,美国的收入不确定性远高于欧洲,这可以部分的解释为什么美国的家庭信贷市场规模更大。然而,收入的不确定性对消费信贷可能还有其它的影响渠道。如果假设效用函数的三阶导数为正而不为零,则未来收入的不确定性将降低当期消费,提高储蓄,这就是预防性储蓄。在给定的收入路径下,预防性储蓄的存在使消费者的信贷需求下降。孙从海(2001)指出,我国经济转型期的不确定性很大,客观上限制了对消费信贷的有效需求。江世银(2000)引用的一项人民银行针对1000户消费者的调查显示,在不准备申请贷款的501户中,有38.9%的消费者认为因为收入不高及对未来收入不乐观而不宜采用信贷消费。

收入分配与消费信贷

收入与消费信贷之间的关系还与收入分配有关。统计数据显示(如表3和表4所示),最低收入家庭利用消费信贷的程度较低,而中高收入者利用消费信贷的程度较高。如果收入分配差距比较大,消费信贷的规模会比较小。这是因为收入水平比较低的消费者,其平滑消费所需的信贷水平可能也比较低。较低的收入水平可能使消费者对未来的预期趋于悲观,而且可能更需要通过预防性储蓄的形式抵御未来的风险,这些因素都会降低对消费信贷的需求。此外,不同收入家庭的消费倾向是不同的,高收入者的消费需求已经基本得到满足,消费倾向较低。低收入者的消费倾向较高,拥有强烈的消费欲望却没有相应的支付能力,这正是我国消费信贷发展缓慢的原因之一(涂永红等,2004)。陈伟彦(1999)了我国城镇居民不同收入等级的平均消费倾向,并指出我国城镇居民收入差距较大,低收入者的平均消费倾向已经较高,高收入者的消费倾向难以通过消费信贷政策来提高,这是当时各商家与银行联合推出的消费信贷反映平淡的一个主要原因。

但是,Morgan和Christen(2003) 基于不同的消费理论对于收入分配和消费信贷需求之间的关系给出了另外的解释。Morgan和Christen 提出了关于消费者行为的另外一个假设,即人们通常关注其在特定人群中的社会地位,而这种地位的维持或提升要通过炫耀性的消费。如果消费是出于这种目的,那么消费水平的高低就取决于别人的消费和收入水平。在他们的分析中,消费信贷并不是如持久收入理论所分析的那样作为居民度过经济困难时期的一个手段,而是被收入分配中处于劣势的群体用于维持自己的相对地位。所以,对于那些收入没有增长或增幅较小的消费者来说,收入差距的上升会导致储蓄下降,借款增加。

综上所述,本文对收入与消费信贷需求之间的关系分析表明,在确定性情况下,消费信贷需求主要取决于当期收入与持久收入之间的关系,当期收入小于持久收入时,消费者出于平滑消费的需要会产生对于消费信贷的需求。如果考虑到收入的不确定性,则对未来收入的预期以及收入的波动性都会对消费信贷需求产生影响,预期收入增长时,消费信贷需求会增加,但是收入波动性的增加对消费信贷需求的影响是不确定的。在对不同消费者的信贷需求进行加总时,收入分配也是决定总体消费信贷需求的重要因素,同样,这种影响也是不确定的。 鉴于理论分析结论的不确定性,采用统计数据进行实证分析将是笔者下一步的研究内容。

:

1.陈伟彦.我国城乡居民消费函数与扩大内需分析.经济,1999(5)

2.孙从海.论消费信用的微观经济基础.财经科学,2001(6)

3.江世银.论信息不对称条件下的消费信贷市场.经济研究,2000(6)

4.涂永红等.中国消费信贷:主要问题.数字财富,2004(9)