基于DEA方法的我国商业银行适度规模的实证研究

摘要:本文利用DEA方法,以14家商业银行2001—2003年间的相关数据为基础,对我国商业银行的规模状况及适度规模区域进行了实证分析。分析显示,样本期间最小规模经济边界点逐年上升。综合样本期间规模经济指数的分年度值和平均值,至少可以以8000—9500亿元作为我国商业银行的适度规模区域。样本期间,建行和中行各有1次实现适度规模运行的事实可能预示着我国商业银行的适度规模可以达到22500—32000亿元。

关键词:DEA方法;商业银行;MOS;适度规模

随着业的逐步对外开放,我国商业银行要想适应新条件下的竞争,就必须通过提高自身的效率来提高自身的竞争力,而规模经济因素是影响银行效率的一个重要方面。Berger&Humphrey(1994)以及Young(2001)研究证明,规模或范围经济能使成本节约5%,而X-效率的提高能使成本节约20%。规模经济研究规模变化与企业收益变化之间的关系,是指给定的技术条件下,生产或销售单一产品的经营单位因规模扩大而减少了生产和销售的单位成本时而导致的经济。如果在某些产量(或销量)范围内平均成本呈现下降(或上升)状态,我们就认为存在着规模经济(或不经济)。结合银行业的特点,能将其理解为,随着银行存、贷款业务规模、人员数量、机构网点的扩大而发生的单位营运成本下降、单位收益上升的现象。它是银行企业规模与运营成本、经营收益的正向关系的反映。目前,关于银行的规模经济分析一般认同银行的长期平均成本曲线是一个平底的U型曲线,也就是说,银行的最优规模在一个规模区域内存在。我们称这个区域的下限为MOS(minimum optimalscale),上限为MOS(maximum optimal scale)。

本文利用X-效率分析的非参数分析法中的DEA方法,以我国14家商业银行2001-2003年的数据为基础,评估出其规模效率。再结合规模数据分析我国银行的适度规模。全文分四部分:第一部分,回顾;第二部分,方法简介;第三部分,实证分析;第四部分,结论与建议。

一、文献回顾

(一)银行规模经济研究的四种方法

根据著名产业组织学家谢勒(F.M.Scherer)的归纳,主要有四种方法:一是利润分析法,该方法以利润率的高低作为反映规模报酬的一个指标,认为利润率越高的经济组织的规模越有效,根据利润率与报酬的关系来界定规模报酬的特性区间。比如,按总资产的不同规模对银行进行分组,分别列出各个组的利润率与资产规模的某种相关关系,如果负相关就是规模不经济区域,正相关就是规模经济区域,不显著就是规模报酬不变区域。二是生存检验法,该方法认为不同规模厂商的竞争会筛选效率高的企业,竞争的优胜者的规模是最佳规模。一般以厂商市场份额的变化来反映市场对厂商的评价,激烈竞争中能够生存且市场份额不断上升的厂商的规模是最优的,市场份额不断下降的厂商的规模不是过大就是过小。三是成本分析法,它是利用统计方法找出长期平均成本与经济组织规模之间的一般关系,并以此确定长期平均成本曲线的大体形状,然后确定最低经济规模。四是技术比较法,这种方法利用技术定额(如银行的负债成本费用率等)成本费用曲线,然后确定经济规模。目前技术比较法不断创新,决策单位效率研究的参数和非参数法中关于规模效率的研究已经引入规模经济的研究中来。

(二)发达国家银行规模经济实证研究结论

20世纪六、七十年代以来,各国学者尝试运用上述各种方法来研究银行业的规模经济问题。但是,对规模经济的研究大多集中在对美国银行业的研究。Baumol(1982)首次运用规模弹性来衡量规模经济。Lawrence(1989)发现美国总资产小于1亿美元的商业银行具有明显的规模经济。美国银行基于超对数成本函数的成本效率的参数估计的研究结论显示:在提高银行绩效方面,存在规模经济,但仅在低的规模水平上(存款规模2500万到5亿美元)(Berger,Hanweck & Humphrey,1987)。库欣(Cushing,1991)和麦克纳尔蒂(McNulty,1991)发现银行资产规模在30亿到50亿美元时有规模经济效应。斯蒂格勒(1996)利用生存检验法分析美国银行业的MOS问题,发现从1985—1992年期间,小银行规模不经济、中等银行无明显的规模经济或不经济、大银行规模经济(MOS范围)、最大的10家银行规模不经济。综观对美国银行业规模经济的实证研究,可以认为规模经济区间是客观存在的,但不同时期、不同样本、不同的方法会导致不同的结论。一般可以认为银行的平均成本曲线是一个宽底的U型曲线。对欧洲银行业规模经济的研究显示了类似于美国的结论。Ashton(1998)对英国银行业的研究表明,规模在50亿英镑以上的银行出现规模不经济。OECD(1993)分析了1982-1991年间的100多例关于规模经济的实证研究,认为没能找到关于银行规模经济的任何一致性证据。这份报告也承认,即使存在的任何规模和范围经济也被组织的无效率所抵消了。Humphrey(1987)的研究指出,在同样规模银行之间的成本变动是不同规模银行之问的成本变动的两到四倍,规模经济仅仅只能解释银行之间成本变动的一少部分。

(三)关于我国银行业规模经济及适度规模的实证研究

国内关于银行业规模经济的实证研究较多,但是以规模经济分析为基础进一步进行银行适度规模研究的不多见。赵怀勇(1999)等人运用经营效率指标和成本费用指标进行了比较研究,发现我国商业银行规模不经济的主要原因是国民经济总体效益太低以及国家对银行业的严格管制等。于良春(1999)等人发现我国股份制商业银行的获利能力和经营绩效明显高于四大国有银行。赵旭(2000)用DEA方法分析指出国有银行的规模超出了其经营、服务与管理技术条件客观决定的规模。徐传谵等人(2002)用超对数成本函数分析法分析支出发现国有商业银行规模不经济(主要原因在于银行不良贷款比例太高),而其他新兴股份制商业银行存在规模经济(但幅度越来越小)。王聪等人(2003)用超对数成本函数分析指出我国绝大部分商业银行规模不经济,且规模不经济的程度与银行资产规模呈正相关关系。杨德勇(2003)用生存分析法研究发现国有商业银行(资产5000亿元以上)的市场份额不断下降,股份制商业银行(资产100-3000亿元)城市商业银行(资产100亿元以下)的市场份额不断上升。刘宗华等人(2003)用超对数成本函数分析指出我国银行业总体存在轻微的规模不经济,但从单个银行来看,规模较小的股份制银行和规模最大的工商银行存在显著的规模不经济,其他三家国有银行存在规模经济现象。从国内银行业规模效率研究的既有文献来看,方法越来越集中到技术比较法中的参数和非参数分析法,但是结论因为方法选择、参数设计、数据选取、分析处理等技术上的原因和样本选择、样本期间、银行特性、技术状况等原因没能得到一致的结论。

二、利用DEA法评估商业银行规模经济的基本原理

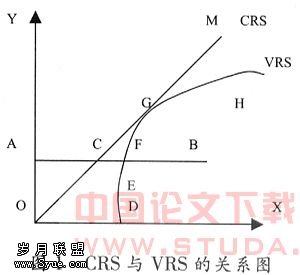

DEA法是一种基于线性规划的数据处理技术,近来在商业银行的效率研究中得到广泛的应用。DEA方法由Farrell(1957)首先提出,后由Charnes、Cooper和Rhoades(1978)为CCR模型;Banker(1984)等放宽固定规模回报(CRS)假设,建立起可变规模报酬(VRS)情况下的效率估计模型(BCC模型)。在CRS假设下,这个样本银行的效率边界是既定的规模报酬水平下所有观察银行中最优表现的银行的点与坐标原点的连线,样本银行的技术效率(TE)反映样本银行为生产一定水平的产出,偏离必要的、最小的投入组合的程度。在VRS假设下,样本银行的效率边界是任意规模水平下所有银行中最优表现的银行的点的包络线。此时,CRS条件下的技术效率能够进一步分解成为纯技术效率(FIE)和规模效率(SE)。图1是CRS和VRS关系图。

CRS线代表固定规模报酬边界,VRS是可变规模报酬边界。可见VRS线比CRS线能更近地包络着观测的银行数据,因而计算出来的银行效率指标要比CRS的高(在G点相等)。在CRS条件下,在B点运行的银行技术低效,技术效率指标TE为AC/AB。在VRS条件下,在B点运行的银行的TE指标为AF/AB。这样CRS条件下的TE可以分解为纯技术效率FIE(FIE衡量银行到产量边界的相对距离,在此为AF/AB)和规模效率SE(SE衡量银行到最优生产规模的相对距离,在此为AC/AF),PTE与SE的积是TE。样本银行的规模效率就是CRS条件下的技术效率TE与VRS条件下的纯技术效率PTE的比值。

DEA方法评估CRS条件下的技术效率TE的线性规划模型为:

其中:K是投入的种数,M是产出的种数,N是银行的数目,入;是银行i的强度系数。第一个约束条件的经济含义是由于非效率因素的影响,银行投入组合大于最优化的投人组合;第二个约束条件的经济含义是由于非效率的影响,银行的产出小于最优化的产出;第三个约束条件是假定银行规模报酬假设的数学表述。(λ1,λ2, …λn)是权重矢量,如果假设,则规模报酬不变(CRS条件)。如果,则规模报酬可变(VRS条件)。为了求解的方便,一般把式(1)对应的线性规划问题转化为具有非阿基米德无穷小的模型:

(一)数据选取与SE评估

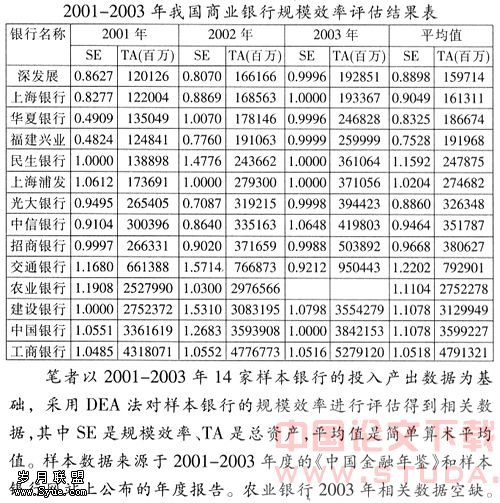

本文选取14家商业银行2001-2003年的数据,选取员工人数(x1,其价格P1)、实物资本(X2,其价格为p2)和借入资金(x3,其价格为p3)为银行中介的投入项,贷款(Y1,剔除贷款损失准备)、投资(Y2,股权和债权投资)和其他生息资产(Y3)为产出项,使用DEA法评估银行的规模效率(评估过程中未考虑各商业银行的不良资产)。14家样本银行2001、2002、2003年的规模效率评估结果见下表。

(二)基于SE评估结果的适度规模区域分析

从样本银行2001年的规模效率和资产规模来看:工商银行、银行、农业银行、银行和浦发银行等5家样本银行的规模效率大于1(平均值为1.105),其余9家样本银行的规模效率都小于或等于1(平均值为0.836),大致可以按资产规模把样本银行分成两组:小于6600亿元和大于6600亿元组。发现小于6600亿元组存在规模(浦发银行除外)、大于6600亿元组存在规模不经济。也就是说银行规模经济的边界点可以定在6600亿元。

从样本银行2002年的规模效率和资产规模来看:四大国有银行、交通银行和民生银行的规模效率大于1(平均值为1.322),其余8家样本银行的规模效率都小于或等于1(平均值为0.868),可以按资产规模把样本银行分成两组:小于7680亿元和大于7680亿元组。发现小于7680亿元组存在规模经济(民生银行除外)、大于7680亿元组存在规模不经济。也就是说银行规模经济的边界点可以定在7680亿元。

从样本银行2003年的规模效率和资产规模来看(农业银行的相关指标空缺):只有工商银行、建设银行和中信银行的规模效率大于1(平均值也只有1.06),其余10家样本银行的规模效率都小于或等于1(平均值为0.984),可以按资产规模把样本银行分成两组:小于9500亿元和大于9500亿元组。发现小于9500亿元组存在规模经济(中信实业银行除外)、大于9500亿元组存在规模不经济。也就是说银行规模经济的边界点可以定在9500亿元。

从上面的分析可以发现:样本期间,我国商业银行的规模经济边界点从6600亿元到7680亿元再到9500亿元,逐年上升。以此为据,可以考虑把我国商业银行规模经济的边界点定在9500亿元左右。这种上升趋势可能与我国的经济水平创造的对银行服务的需求、各商业银行规范公司治理、狠抓内部管理、提升技术水平有关。

从2001-2003年样本银行的规模效率和资产规模的平均值来看:可以把样本银行分成两组:小于8000亿元和大于8000亿元组,小于8000亿元组存在规模经济,大于8000亿元组存在规模不经济。以此为据,可以考虑把我国商业银行规模经济的边界点定在8000亿元左右。据此,可以把银行规模经济的边界点定在8000亿元。

综合逐年和样本期间平均值的分析,笔者认为我国商业银行的规模经济边界点至少可以定在8000-9500亿元之间,或者可以把8000-9500亿元作为我国商业银行的固定规模报酬区间,也就是适度规模区间。

从样本银行SE在2001-2003年的变化趋势来看:浦发银行TA以每年1000亿元左右的速度增长的同时,其SE保持相对稳定(浦发SE平均值为1.020),并且该行SE2002和2003两年都是1,说明该行基本上在最优规模状态下运行。

从样本银行2001-2003年SE汇总表来看,先后有7行次SE为1,其中:民生银行2次、浦发银行2次、建设银行1次、中国银行1次、上海银行1次;2001年2次、2002年1次、2003年4次。这说明我国已经有不少商业银行能够实现适度规模运营,特别是建行和中行分别有1次实现适度规模运营可能预示着我国商业银行的适度规模可以达到27500-38420亿元。如果考虑不良资产的影响,我国商业银行的适度规模也可能在22500-32000亿元。

四、结论与建议

从样本银行整体的情况来看:2001-2003年,14家样本银行的规模经济边界点从6600亿元到7680亿元再到9500亿元,规模经济边界逐年上升。以此为据,可以考虑把我国商业银行规模经济的边界点定在9500亿元。从年样本银行的规模效率和资产规模的平均值来看,可以把我国商业银行规模经济的边界点定在8000亿元。综合二者的分析,笔者认为我国商业银行的规模经济边界点可以定在8000-9500亿元之间,或者可以把8000-9500亿元作为我国商业银行的适度规模报酬区间。

从样本银行个体的情况来看:2001-2003年期间,浦发银行基本上在最优规模状态下运行。2001-2003年期间,先后有7行次SE为1,这说明我国已经有不少商业银行能够实现适度规模运行,建行和中行分别有1次实现适度规模运行的事实可能预示着我国商业银行的适度规模可以达到22500-32000亿元(考虑不良资产的影响)。

从实证分析的结果来看,我国商业银行的适度规模在不断增大,中国建设银行和中国银行两家特大规模的银行在样本期间的偶尔出现的规模经济运行为我国银行规模的提升拓展了边界。但是必须注意规模不是规模经济简单的直接来源,规模经济的产生还有赖于银行的生态环境、内部的产权结构、治理结构、技术水平等因素的适应性跟进,所以各银行不要一味追求规模和市场份额,效率和效益才是决定规模取舍的关键因素。针对我国银行业市场集中度过高和部分银行规模不经济的弊端,银行监管当局和各商业银行应从影响银行规模效率的结构性因素出发,进行针对性的改革。目前来看,建立银行的制度是最基础的工作,要通过现代企业制度的建设为银行建立起一整套关于产权、治理和组织的运营机制。同时,应积极扶持和发展中小股份制商业银行,扩大其经营规模,鼓励其进行业务联合和重组。在规范市场准入的前提下,推动股份制商业银行扩大服务,完善其服务功能和组织机构,提高其综合竞争力和抗风险能力;允许股份制商业银行并购国有银行的某些分支机构乃至城市合作银行、信用社等,这样既可解决股份制商业银行规模过小、分支机构不足的问题,又可适度收缩国有银行的规模边界,使后者的规模效应得以发挥,从而使得国有银行和股份制商业银行形成优势互补,协调发展的良好局面。国有银行应当在建立现代企业制度的同时,适当调整机构网络,控制规模。在业务的选择上,有所为、有所不为,通过加强管理以实现规模效率和规模的扩张。

:

[1]刘宗华等,中国银行业的规模经济与技术进步效应检验[J].财经研究,2003,(12).

[2]王聪,邹朋飞,中国商业银行规模经济和范围经济的实证分析[J].中国经济,2003,(10).

[3]小艾尔弗雷德,D.钱德勒,企业规模经济与范围经济(中译本)[M].北京:中国社会出版社,1999.

[4]徐传谵等,我国商业银行规模经济问题与改革策略透析[J].经济研究,2002,(10).

[5]杨德勇,金融产业组织理论研究[M].北京:中国金融出版社,2004.

[6]赵怀勇,王越,论银行规模经济[J].国际经济研究,1999,(4).

[7]赵旭,蒋振声,周军民,中国银行业市场结构与绩效实证研究[J].金融研究,2000,3).

[8]Adnan Kasman,2002,Cost Efficiency,Scale Economies,and Technological Progress in Turkish Banking, Central Bank Review,1-20.

[9]Aly,H.Y.,R.Grabowski,C.Pasurka,and N.Rangan,1990,Technical,scale,and allocative efficiencies in U.S.banking:An empirical investigation.Review of Economics and Statistics 72.211-218.

[10]Berger,A.N.and D.B.Humphrey,1991,The dominance of inefficiencies over scale and product mix economies in banking,Journal of Monetary Economics 28,117-148.

[11]Berger,A.N.and D.B.Humphrey,1992,Measurement and efficiency issues in commercial banking, in: Z.Griliches,ed,Measurement issues in the service sectors(NBER,University of Chicago Press,Chicago) 245-279.