银行资产债券化总贴现率确定模型研究

内容摘要:本文依据资产债券化的一般流程图,对每个过程的相关因素进行研究,分析资产债券化全过程在一国进行的模式,提出我国资产债券化贴现发行债券总贴现率的确定模型。然后对该模型的影响因素进行敏感性分析,比较各因素变动对债券总贴现率的影响,最后借助案例对模型的全过程进行模拟。

关键词:资产债券化 债券 总贴现率 敏感性分析

在我国银行业,尤其是四大国有商业银行中的不良资产居高不下,资产债券化不失为一个消化不良资产的良好工具。特别是随着我国银行体制改革的不断深入,如何降低银行不良资产率,提高资本充足率的问题亟待解决,实施资产债券化将有助于这一问题的解决。

本文研究有两个假定:其一,假定资产债券化采用贴现发行债券的方式,而对资产债券化采取付息债券的情况将另文研究,即设资产债券化发行的债券是不付息的,投资者以低于面值的价格买入,到期收回面值;其二,资产债券化不考虑相关业务的税收问题,即假定资产债券化参与主体获利的利率均是税后利率。文章是站在特设工具机构(SPV)的角度,针对资产债券化全过程在一国内开展的模式,首先对资产债券化流程中各步骤所发生费用及影响因素进行分析;然后对贴现发行债券总贴现率确定的模型进行研究;接着对影响模型的因素进行敏感性分析;最后通过实证进行模拟。

资产债券化全过程在一国进行的总贴现率确定模型

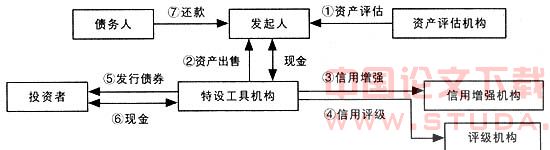

资产债券化的一般流程

资产债券化的一般流程如下图,本文以该图为基础来研究债券总贴现率的影响因素。

债券化过程相关费用的分析

按照资产债券化流程,下面对各个流程要素进行设定并分析:

流程①:发起人采用资产债券化方法进行融资时,资产评估机构将对其进行评估,相关费用记为C1。

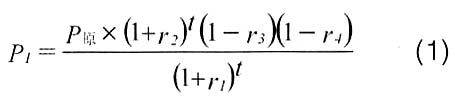

流程②:在资产出售阶段,关键应保证“真实出售”,一般情况下,SPV基于对基础资产的预期收回及损失情况,折扣购买基础资产,折扣率在购买之前商谈。因而,我们主要考虑银行存款年利率(记为r1)、基础资产预期年收益率(记为r2)、基础资产预期损失率(记为r3)、“真实出售”时基础资产折扣率(记为r4)等,以此来确定资产出售的价格P1。

设基础资产原始价值为P原,t为发行债券的年限,则应有下式成立:

流程③:进行资产债券化时,需要信用增强机构如保险、担保等机构的参与,相关费用记为C2。

流程④:发债之前,信用评级机构应对债券的信用状况进行评级,所需费用记为C3。

此外,债券发行还有以下费用的发生:通过资产债券化,发起人一般仍提供收款等服务(流程⑦),因此,SPV应支付其服务报酬,记为C4;债券票面成本、相关印刷、咨询、债券承销、宣传广告等费用,记为C5。

比较以上各项费用,票面成本占债券成本的较大比重,约为总成本的9.70%-9.95%,其次是债券承销费,约为总成本的0.12%-0.17%。此外,随着债券发行竞争的日益激烈,宣传广告费用呈现上升的趋势。

债券总贴现率确定模型

结合前面所述因素分析,债券总贴现率(记为R)的取值范围可按如下方式确定:

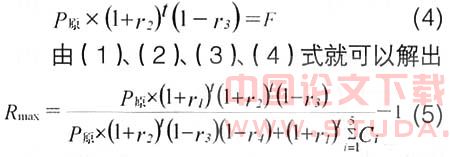

设债券最高总贴现率可达到Rmax,债券总面值为F,债券发行所得收入减去费用就是SPV筹集到的可用于支付发起人的资金,设为P2,即有下式:

此外,SPV是不以盈利为目的的机构,则其发行债券净收入P2应等于支付给发起人的购买价格P1,则有:

P1=P2(3)

债券发行时,必须要考虑到期偿还的问题,资产债券化采取贴现发行债券的方式时就应考虑基础资产的收益要能够保证足额偿还发行债券的面值。基础资产的预期收益为P原×(1+r2)t(1-r3) ,债券到期时的总面值为F,则应有:

r5

在此范围内,信用评级相近的同期公司债券总利率r6,考虑证券发行国的主权级别、债券市场供求状况、投资者的偏好等就可以确定发行债券的总贴现率。

因素的敏感性分析

在以上分析中,假定r1、r2、r3、r4、C1、C2、C3、C4、C5均是常数,但实际上这些因素往往是经常变动的,我们需要研究当这些因素发生变化时,对Rmax的影响。本文在此仅研究只有一个因素发生变化,而其他因素为常数时对Rmax的影响,现以对r1的变化进行分析为例,其他变量变化的敏感性分析与此相似。

进行敏感性分析时,我们利用Rmax对r1的弹性的概念,此时

由式(12)可看出,Rmax的变化方向与银行存款利率r1的变化方向是相同的,即Rmax将随着银行存款利率r1的上升而上升,随着银行存款利率r1的下降而下降。这表示对于相同的基础资产,若银行同期存款利率上升,要想通过资产债券化筹集资金,则债券的总贴现率有需要提高的可能,即投资者可能要求较高的贴现,反之亦然。这是与现实的实际情况相符的。同样的方法,我们可以进行其他因素的敏感性分析,在此不一一赘述。

资产债券作为一种良好的投资与融资方式,在发达国家已具有相当规模,我国在这一领域起步较晚,本文旨在对资产证券化在我国的深入进行一些探索。

本文对资产债券总贴现率确定的模型进行了初步的探讨,但仍有许多方面值得深入研究:

在总贴现率确定模型中,涉及到许多变量,这些变量的变化直接影响债券的利率,因而产生了与此相关的风险,应研究如何避免或对冲这类风险。

在进行因素的敏感性分析时,仅研究了只有一个数据发生变化,而其他数据为常数时对的影响,但现实中往往更多的是多个变量同时发生变动的情况,应结合各变量相关性的研究进行更详细的敏感性分析。

参考:

1.宾融.中美不良资产证券化的对比分析[J].财贸,2002

2.李曜.资产证券化-基本理论与案例分析[M].上海财经大学出版社,2000

3.斯蒂文·西瓦兹.结构-资产证券化原理指南[M].清华大学出版社,2003