个人所得税征管方式的有效选择

摘要:近年来,我国个人所得税的征管问题成为人们关注的焦点,加强征管能力的建议颇多,建议从代扣代缴环节入手,分析扣缴义务人在个人所得税征管中的重要地位,及扣缴义务人与纳税人的关系,并提出以代扣代缴环节为突破口,实行“延期纳税法”来提高个人所得税征管水平。

关键词:代扣代缴;个人所得税;征管;延期纳税

Abstract: In recent years, China has gradually become a personal income tax collection and management issues in the spotlight,strengthen the capacity of the collection and management of many,recommendations from the state treasury in a bid to analyse withholding agents in the personal income tax collection and management of the important position,and economic relations with the taxpayers and withholding agents. Having links to the state and to make a breakthrough, to raise the level of personal income tax collection and management.

Key words: withholding taxes; personal income tax; collection and management; extension of tax

一、代扣代缴环节作为突破口的原因分析

1.代扣代缴方式与现阶段我国纳税人的素质状况相适应

我国个人所得税采取何种税源监控方式,应结合本国国情,从我国现阶段税收的纳税环境出发考虑此问题。实施纳税人自行申报方式在较大程度上依赖于水平较高的纳税环境,要求纳税人自觉纳税意识较强,缴税业务素质较高。但就目前我国纳税环境来看,从客观上讲主要是过去受所得制结构和分配制度的影响,在理论上仿效苏联提出的“非个人纳税论”,随着经济体制的改革,个人缴纳所得税的意识却没有与时俱进;从主观上讲,市场经济具有明显的追求个人利益的特点,个人所得税是直接税,税负不能转嫁,人们受经济利益的驱动,强化了维护自身私利而偷逃税的动机。总之,目前,我国纳税人依法纳税的意识十分淡薄,因此,较快地推行纳税人自行申报方式,收效不一定理想。在目前的这种纳税环境下,加强代扣代缴方式来监控纳税人缴纳个人所得税是比较现实的,效果也是相对较好的。

2.代扣代缴方式与个人所得税征管难点相对接

究其我国个人所得税征管的难点,主要在于一些隐匿收入、灰色收入的大量存在,正由于大量存在的隐蔽性收入,对税务部门来说,直接征收难度较大,难于掌控这部分税源,因此,造成了个人所得税的大量流失。在目前各种征管措施不到位,违法风险成本比较低的前提下,纳税人必然受经济利益的驱动,实现隐性收入最大化。要实现这些隐性收入的明晰化,依靠纳税人自行申报是不现实的。但是,我们从扣缴义务人的角度思考,实际上这部分对税务机关来说的隐性收入,除对纳税人本身来说是明晰的之外,对扣缴义务人来说其实也是明晰化的。因此,笔者认为将代扣代缴作为突破个人所得税征管难点的入口是可行的。

3.代扣代缴方式与我国征税环境相适应,征税成本较低

目前,我国税务机关征管水平未达到较高的水平,与社会各部门配合的协税制度也未全面建立,税务机关对于大量隐性收入直接征收难度较大,因此,加强代扣代缴环节的征收能力能够间接地提高个人所得税的征管质量。另外,相对于税务机关面对非正常、流动性大、数目较多的单个纳税人来说,强调代扣代缴环节的重要地位,切实加强税务机关对扣缴义务人的重点管理,会使税务机关征税成本降低,提高征管效率。

鉴于以上几点,笔者建议目前我国个人所得税税收征管应强调代扣代缴环节,达到“局部击破、全面胜利”的最终目的。

二、现阶段我国个税代扣代缴环节存在的问题

1.工资、薪金所得。支付所得的扣缴义务人对纳税人的扣缴只局限于易于控制的账面工资和薪金,而账外发放的资金、福利补贴、实物代币购物券、有价证券等,由于支付单位大多采取巧立名目、多头发放和设置小金库的办法,使得纳税人的所得未达到应扣尽扣。

2.劳务报酬所得。由于劳务报酬所得通常是由个人独立提供劳务,且所得形式一般是以现金支付的,接受劳务方(扣缴义务人)为减少支出,往往会与劳务提供方(个税纳税人)达成一致,不扣或少扣税款,使得目前对劳务所得征税基本形成空白地带。

3.企事业单位的承包、承租经营所得。绝大部分实行承包的或个人未建账或账目混乱,不能正确反映经营成果,有的甚至设置几套账,发包单位不按规定扣缴个人所得税。

4.财产转让所得。由于财产转让双方(扣缴义务人和纳税人)私下交易,往往有意少报成交额或以赠予方式转让,有关部门或中介组织管理不严,地税机关难以掌握,真假难辨。

5.其他所得。如利息、股息、红利所得和偶然所得,在扣缴税款时也存在不扣或少扣现象。

从学角度讲,任何理性人行为的根源在于经济利益的驱动,笔者认为,导致个人所得税代扣代缴环节失控的根本原因在于扣缴义务人和纳税人在经济利益上结成了“统一战线”。具体来说,我们将扣缴义务人与纳税人的关系大致分为两类:一是雇员单位与雇员,二是非雇员单位与独立个人。在第一类关系中,纳税人所在单位为给本单位员工创造较多福利,进而提高员工的工作积极性,间接有利于雇员单位的整体,从此动机出发,扣缴义务人和纳税人往往会结成“统一战线”,一些本应该计入工资总额的隐性收入,就被扣缴义务人有意地“忽略”了;在第二类关系中,如劳务提供方和接受方、财产转让方和接受方等,纳税人个人所得税的征缴并不损害扣缴义务人的利益。相反,扣缴义务人如果给纳税人提供方便,即不按规定扣缴纳税人的个人所得税,就可以与纳税人达成一致,低于正常交易价格进行交易,那么,扣缴义务人就会减少支出,达到增加利润的目的。因此,在这种“双赢”动机的驱动下,扣缴义务人往往就不会履行扣缴义务,导致纳税人应该交纳的个人所得税大量流失。

因此,我们设想如果在扣缴环节设置合理的机制,那么,税务机关就可通过扣缴环节将隐性化收入明晰化,使税款足额入库。我们看出,从经济利益角度出发来分析扣缴义务人和纳税人的关系,才能从根本上找出扣缴环节出现问题的原因。

四、通过代扣代缴环节加强个税征管的基本思路和具体建议

从代扣代缴环节角度加强个税征管的基本思路是转换扣缴义务人与纳税人的利益关系,将二者的地位从“一致”转换为“牵制”,笔者建议,在代扣代缴环节实行新的机制,即“延期缴税法”。具体建议如下:

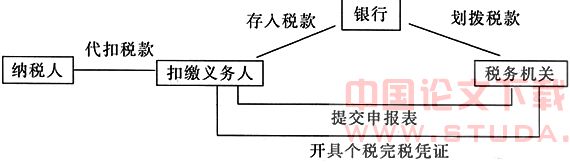

扣缴义务人将依法代扣的个人所得税可单独存入银行的一个独立账户,不必将当月代扣的税款在次月7日内向税务机关交纳,可将所代扣的个人所得税款作为该扣缴义务人的短期周转金,然后以半年一期为缴税周期,即在每年6月、12月的前7日缴纳个人所得税款。此安排对扣缴义务人来说是一种延期缴税,实际是税务机关对扣缴义务人的一笔无息贷款,扣缴义务人可以利用这笔资金进行短期的周转,能够创造更大的利润。通过这种方案的实施,会大大提高扣缴义务人履行代扣个人所得税的积极性。对于账外各种形式发放形成的个人隐性收入,扣缴义务人同样会自觉纳入到代扣个人所得税范围内,因为其所代扣的个人所得税额度越大,其所享受到的无息贷款额度越大,进而其获得的利益就有可能越大。因此,扣缴义务人从自身利益出发,如果与纳税人协同偷税,那么,就会减少延期缴税额,就会影响扣缴义务人的根本利益。图示如下:

笔者建议在实施这种机制的同时,为防止扣缴义务人随意将不属于个人所得税的资金也存入该账户,应规定扣缴义务人每月将当月代扣的个人所得税款情况向税务机关提交“代扣税款报告表”,以该表作为存款的重要凭证,也就是说,如果扣缴义务人不向税务机关申报税款,银行没有得到税务机关给其的代扣税款申报信息,则银行就可以不受理扣缴义务人的存款业务。设置扣缴义务人按时申报代扣税款信息这一环节,也便于税务机关对扣缴义务人代扣税款的情况有所了解。

:

[1] 杨殿国,邻德言.税源监控方式的有效选择[J].税务研究,2001(6).

[2] 贺海涛.论个税税制征管的协调[J].税务研究,2001(9).

[3] 陈静.个人所得税征管中的制度约束与荣誉激励[J].税务研究,2002(12).

[4] 张力.如何加强个人所得税征管的思考[J].税收研究资料,2004(7).