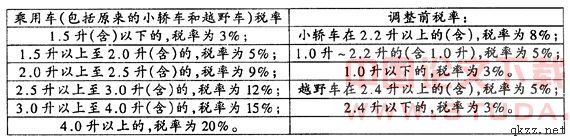

浅谈税务筹划的方法

来源:岁月联盟

时间:2010-06-25

[例1]假设某集团公司有两个子公司分别为A公司和B公司,A公司生产包装箱,B公司生产某种化工产品,该产品90%以上用A公司生产的包装箱进行包装,且B公司将生产的产品卖给集团公司,集团公司再销售给各经销商。该公司的销售政策是:客户销售完产品后,B公司按每个包装箱4元的标准回收各经销商退回的包装箱。假设A公司每个包装箱的含税售价为4元,B公司销售给集团公司的化工产品的含税售价为15元,集团按20元的含税售价销售给经销商。若集团公司销售10000箱用A公司生产的包装箱包装的化工产品,则该集团和所属子公司目前的核算处理如下:

1、A公司销售包装箱给B公司的会计分录如下:

借:其他应收款——B公司 40000

贷:产品销售收入——包装箱 34188.03

应交税金——应交增值税(销项税) 5811.97

2、B公司购入A公司包装箱的会计分录如下:

借:包装材料——包装箱 34188.03

应交税金——应交增值税(进项税)5811.97

贷:其他应付款——A公司 40000

在这一环节中进销相抵,集团公司不存在税收成本。

3、B公司将产品卖给集团公司的会计分录如下:

借:其他应收款——集团公司 150000

贷:产品销售收入——化工产品 128205.13

应交税金——应交增值税(销项税) 21794.87

4、集团公司购进B公司化工产品的会计分录如下:

借:库存商品——化工产品 128205.13

应交税金——应交增值税(进项税)21794.87

贷:其他应付款——B公司 150000

这里B公司与集团公司进销相抵,集团公司不存在税收成本。

5、集团公司销售化工产品给各经销商的会计分录如下:

借:应收账款——某客户 200000

贷:产品销售收入——化工产品 170940.17

应交税金——应交增值税(销项税) 29059.83

从集团公司利益出发,集团公司需上交增值税29059.83元。但是如果通过按下面的会计处理程序核算会发现,企业可少交一部分增值税。

1、2步A公司和B公司的会计分录与上一致。

3、B公司生产出产品后卖给集团公司的会计分录如下:

借:其他应收款——集团公司公司 110000

贷:产品销售收入——化工产品 94017.09

应交税金——应交增值税(销项税) 15982.91

在这里计征增值税的依据不含包装箱的价格,和前面第3相比,增值税(销项税)少了包装箱的税。同时,B公司作分录:

借:包装物——出租包装物 40000

贷:包装物——库存包装物 40000

4、集团公司购进化工产品的会计分录如下:

借:库存商品——化工产品 94017.09

应交税金——应交增值税(进项税)15982.91

贷:其他应付款——B公司 110000

当然,在这里进销相抵,集团公司不存在税收成本,集团公司销售有包装箱包装的化工产品给各个经销商的会计分录如下:

借:应收账款——某客户 160000

贷:产品销售收入——化工产品 136752.14

应交税金——应交增值税(销项税) 23247.86

借:银行存款——客户押金 40000

贷:其他应付款——客户押金 40000

从集团利益出发,集团公司上交增值税23247.86元,和前面出的上交增值税29059.83元相比少交5811.97元,节约率为20%,如果该公司销售量很大的话,节约的税收成本就更大。

当客户退回包装箱时,B公司作分录如下:

借:包装物——库存包装物 40000

贷:包装物——出租包装物 40000

集团公司作会计分录如下:

借:其他应付款——客户押金 40000

贷:银行存款——客户押金 40000

[例2]假设某为增值税一般纳税人,2003年1月1日向A集团销售一种化工产品(设该产品增值税税率为17%),含税销售金额为100000元,该集团公司开具承兑期限为6个月银行承兑汇票100000元。当日该企业由于资金紧张须贴现该银行承兑汇票。由于向银行贴现利率高(假设为4.2‰),而如果向A集团申请贴现,则按每月3‰的费用率收取贴现利息,因此该企业遂向该集团申请要求贴现。账务处理如下:

发生销售行为时:

借:应收账款——A集团公司 100000

贷:产品销售收入——化工产品 85470.09

应交税金——应交增值税(销项税)14529.91

收款时:

借:应收票据 100000

贷:应收账款——A集团公司 100000

该企业向A集团贴现时,贴现日期从2003年1月1日自2003年6月30日,共六个月,作会计分录如下:

借:银行存款 98200

财务费用 1800

贷:应收票据 100000

在这里该企业因为要贴现票据而发生财务费用1800元。由于在同A集团以往的业务往来中,A集团用银行承兑汇票支付该企业货款,因此该企业销售人员洽谈销售事宜时,应同A集团商谈是用银行汇票支付还是用银行承兑汇票支付,如用银行汇票的形式支付货款,当企业须向A集团支付贴息费用时,销售人员应通知财务人员把贴息费用以折让的形式返还给A集团。这里须注意的是,依据《中华人民共和国增值税暂行条例》的相关规定,纳税人采取折扣方式销售货物,如果销售额和折扣额在同一张发票上分别注明的,可以按折扣后的销售额征收增值税;如果将折扣额另开发票,不论其在财务上如何处理,均不得从销售额中扣减销售额,且这里的折扣仅限于货物的价格折扣,不含销货方将自产、委托加工和购买的货物用于实物折扣。这时该企业的会计分录如下:

借:应收账款——A集团公司 98200

贷:产品销售收入——化工产品 85470.09

(销售折让 1538.46)

应交税金——应交增值税(销项税)14268.37

借:银行存款 98200

贷:应收账款——A集团公司 98200

两种方法都保证销售相同数量产品时收回货款98200元,但是在增值税税负上,第二种方法同第一种方法相比,增值税减少261.54元(14268.37-14529.91=-261.54元);在所得税方面,第一种方法增加费用1800元,第二种方法减少收入1538.46元,第一种方法所得税比第二种方法节约86.31[(1800-1538.46)×33%]元,从企业整体税负上看,企业承担的税负第二种方法比第一种方法要节约175.23(261.54-86.31)元。当然,企业如果预计当年出现亏损的话,第一种方法的所得税节约优势将不再存在。

————————

:

财政部注册会计师委员会:《税法》2007年版。

上一篇:财务管理中的税务筹划研究