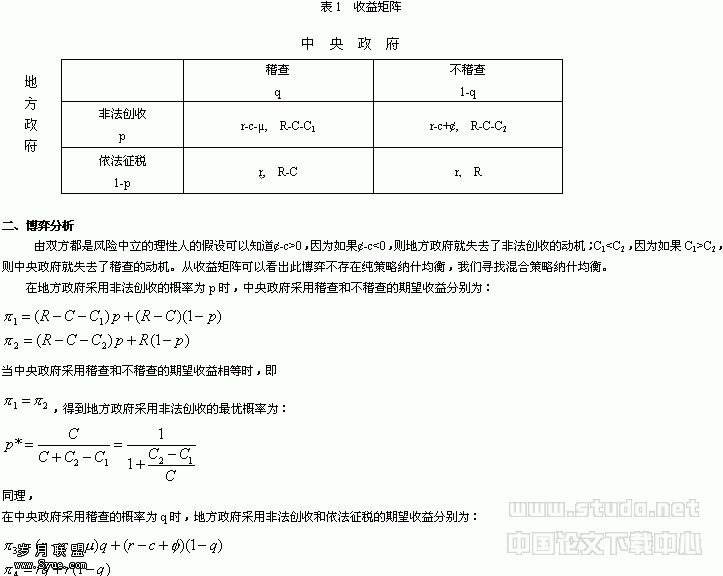

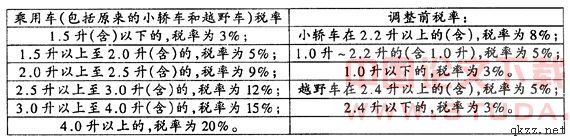

企业会计利润的纳税调整

1.销售费用中列支广告费300万元,宣传费30万元。

2.管理费用中列支业务招待费70万元。

3.营业外支出中向某困难地区一小学直接捐款20万元。

4.企业按账龄分析法提取坏账准备。应收账款、应收票据年初数分别为2600万元、210万元;年末数分别为3700万元、280万元。坏账准备年初数和年末数分别为40万元、60万元。年末应收账款中含有本年发生的与某关联企业之间100万元。

5.当年6月支付上一年度6月向银行贷款200万元的利息费用20万元当年9月支付上一年度9月向非银行机构借款100万元,利息15万元。

根据以上资料,对该企业会计利润纳税调整如下:

1.国税发[2000]84号文件规定,纳税人每一纳税年度发生的广告费支出不超过销售(营业)收入2%的,可据实扣除;超过部分可无限期向以后纳税年度结转。纳税人每一纳税年度发生的业务宣传费(包括未通过媒体的广告性支出),在不超过销售(营业)收入5‰范围内,可据实扣除。

该企业允许税前扣除的广告费限额=(12000+1500)×2%=270万元,企业实际列支300万元。

应调增应纳税所得额=300-270=30(万元)

该企业允许税前列支的宣传费限额=(12000+1500)×5‰=67.5万元,企业实际列支30万元,允许税前据实扣除。

2.国税发[2000]84号文件规定,纳税人发生的与其经营业务直接相关的业务招待费,在下列规定比例范围内,可据实扣除:全年销售(营业)收入净额在1500万元及其以下的,不超过销售(营业)收入净额的5‰;全年销售(营业)收入净额超过1500万元的,不超过该部分的3‰。

该企业销售(营业)收入净额

12000-500+1500=13000(万元)

允许税前列支业务招待费限额1500×x5‰+11500×3‰=42(万元)

企业实际列支70万元。

应调增应纳税所得额

70-42=28(万元)

3.中华人民共和国企业所得税暂行条例实施细则规定,公益、救济性的捐赠,是指纳税人通过境内非营利的社会团体、国家机关向、民政等公益事业和遭受灾害地区、贫困地区的捐赠。纳税人直接向受赠人的捐赠不允许扣除。