上市公司会计信息质量监管机制的博弈分析

【摘要】 上市公司信息质量影响着资本市场的健康和社会资源的合理配置。我们建立了会计信息监管的博弈模型,依据博弈模型,对会计信息监管机制进行了博弈分析,得到了影响上市公司歪曲提供会计信息概率的因素,并在此基础上,提出了我国会计信息披露监管体系完善的措施。

【关键词】会计信息质量 信息不对称 博弈分析

一、引言

当前,会计信息质量成为大家关注的焦点。从1992年的深圳原野舞弊案,到2001年8月的“银广厦”事件,我国资本市场接连爆出会计信息失真的各种危机事件。美国“安然公司造假案”使人们更加关注会计信息质量问题。随着我国社会主义市场经济的发展,经济体制改革的深入和对外开放的扩大,投资者、债权人和社会公众等对会计信息披露的实效、范围、质量的要求越来越高。

在资本市场中,上市公司披露的会计信息对行业监管、公司自身的发展具有重要的作用,同时有助于人们区分效益良莠的企业,为信息使用者(如投资者、债券人、企业内部管理人员)提供有用的财务信息,降低信息使用者决策的风险。证券市场成熟国家的经验表明,会计信息质量是影响上市公司经营和保护潜在投资者利益的有力工具,会计信息披露质量的高低,直接决定着资本市场的有效程度和社会资源的配置效率。

在会计信息的监管和披露过程中,一方面,上市公司选择披露虚假或歪曲的会计信息时,如果不被发现,付出较小的成本就可以获得同等的报酬,甚至一定程度的超额报酬;否则,轻者被处罚金,重者就会被迫退出资本市场。另一方面,国家监管部门如果实施强大的监管力度,会及时发现企业的会计信息披露的违规行为,从而通过行政或的处罚,改变企业的违规行为,维护市场的稳定和发展;但是监管力度越大,监督管理的成本就会越高。如果国家监管部门不实施监管,企业违规的概率就会加大,资本市场的有效运行就会被破坏,市场经济的资源配置功能就会减弱。国家监管部门与上市公司为了各自的利益会产生冲突,由于信息不对称,就存在着较为复杂的博弈关系。会计信息披露的质量实际上是双方行为多次博弈的结果。

二、会计信息披露监管的博弈模型

我们假定整个资本市场由国家会计信息监管部门和资本市场上的各上市公司构成。会计信息披露监管部门与上市公司都是理性“经济人”。会计信息披露监管部门代表社会,目标是社会效益的最大化,同时给资本市场中的上市公司提供真实、可靠的市场信息,实现资本市场的有序竞争、社会资源的有效配置。上市公司的目标是企业利润的最大化,通常会考虑会计信息披露的成本与预期的收益。为了获取较高的收益,上市公司可能会冒一定的风险歪曲企业的会计信息。

由于我国资本市场并不完善,会计信息监管部门与上市公司存在严重的信息不对称。上市公司往往出于自身利益的考虑,只提供会计信息披露的边际收益大于边际成本的信息,以满足自身利益最大化的需要。而且,上市公司有时会操纵会计信息披露,对有些信息不披露或歪曲披露,因为上市公司歪曲披露会计信息的成本会小于预期的收益。而且,即使在企业经营状况良好时,上市公司为了获得投资者的更多的关注和良好的社会声誉,也可能会歪曲会计信息披露。

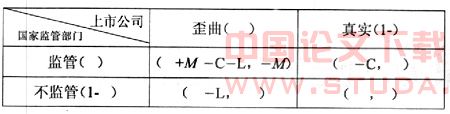

由于存在严重的信息不对称,上市公司真实或歪曲提供企业会计信息,国家监管部门并不是很清楚,但国家监管部门通过监管事后可以发现并实施惩罚。设为为上市公司歪曲披露会计信息被查处所受到的惩罚。C为国家监管部门对上市公司的监管成本。为上市公司真实披露企业的会计信息时的预期收益。为上市公司歪曲披露企业会计信息时的预期收益。L为上市公司歪曲披露企业会计信息时对整个资本市场造成的损失。为上市公司提供真实的会计信息时对社会的产出。为上市公司歪曲披露企业的会计信息时对社会的产出。国家监管部门有两种选择:监管与不监管。上市公司也有两种选择:真实与歪曲披露企业的会计信息。这样,国家监管部门与上市公司博弈的预期收益矩阵为:

注:表中的数字分别代表国家监管部门与上市公司在各种可能的策略组合中的收益,即如果国家监管部门选择,上市公司选择,那么国家监管部门的收益为:+M- C-L,上市公司的收益为-M。

三、会计信息披露监管的博弈分析

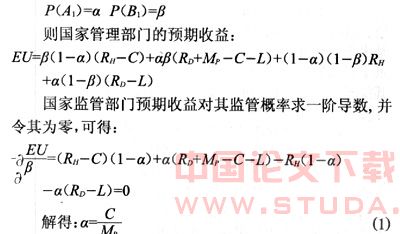

在上市公司会计信息披露过程中,国家监管部门与上市公司之间存在着长期性的重复动态博弈的过程。从长期来看,国家监管部门与上市公司在选择策略时,通常不考虑或很少考虑对方的策略,即国家监管部门监管的概率与上市公司歪曲披露会计信息的概率是相互独立的。

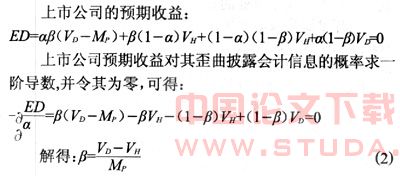

分析可知:如果上市公司歪曲披露会计信息的收益比真实披露会计信息的收益越大,国家监管部门监管的概率就越大;如果上市公司歪曲披露会计信息被查出所受到的惩罚越小,国家监管部门监管的概率β就越大。

根据上面的分析,如果上市公司歪曲披露会计信息被查出所受到的惩罚Mp越小,上市公司歪曲披露会计信息的概率α就越大,国家监管部门监管的概率β就越大;如果国家监管部门的监管成本越大,上市公司歪曲披露会计信息的概率α就越大;如果上市公司歪曲披露会计信息比真实披露的收益越大,国家监管部门监管概率就越大。

四、会计信息披露监管体系的完善

1. 建立、健全各项会计、制度,强化国家监管部门惩罚的力度,是防止上市公司歪曲披露会计信息的首要措施。在确定上市公司的惩罚时,不仅要考虑对投资者、债权人造成的损失,更要注意到的行为对社会、资本市场所造成的负面影响。根据(1)(2)两式,只有当惩罚大于上市公司歪曲披露会计信息所获得的超额利润时,上市公司才会自觉披露真实的会计信息,国家监管部门监管的概率才会降下来,上市公司会计信息失真的现象才能消除,资本市场才能健康、有序地,社会资源才能在全社会达到帕累托最优。

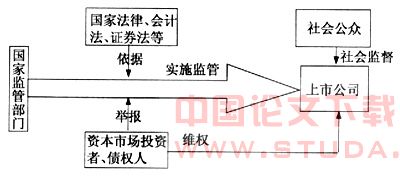

2. 建立全方位的会计信息披露监管体系,提高监管效率,降低监管成本。首先,国家监管部门应加大宣传的力度,对上市公司的情况进行及时、全面的披露,引导投资者、社会公众等更好地了解上市公司的经营及财务状况等,从而影响上市公司的经营行为和信誉等,在提高监管效果的同时又不至于监管成本的急剧上升。其次,丰富监管处罚的内容,改变过去那种对上市公司歪曲披露会计信息单纯的现金处罚,如处罚歪曲披露会计信息的上市公司采用报纸、电视、报刊等形式,宣传国家的法律、法规、会计准则,以提高投资者及社会公众的维护社会利益的意识和投资的意识。最后,我们应该发动社会中介(上市公司自律组织、会计协会等)的力量,提高资本市场公平竞争的意识和真实提供市场信息的意识,建立起国家监管为主,社会中介监督为辅,全社会共同参与的多层次会计信息披露监管体系。

3.建立上市公司主要经理人、财务人员、审计人员的资本市场档案。上市公司经理人员是理性的“人”,为了谋求自身利益的最大化,完全有可能冒着风险歪曲企业的会计信息,降低会计信息披露的质量。企业的财务人员、审计人员出于自身权利的限制,以及谋求自身利益的最大化,也会或被迫提供虚假、歪曲的企业会计信息。因此,国家监管部门要建立上市公司主要经理人、财务人员、审计人员的详细档案,完整地记录其在资本市场中的成就、失误、违规的情况,为上市公司在选择上市公司的主要经理人、财务人员、审计人员提供资料支持。而且,通过档案,企业的投资者、债券人也可以对上市公司的经理人有充分的了解,从而影响经理人的行为。这样,为了在资本市场上建立良好的声誉,上市公司主要经理人、财务人员、审计人员,就会选择真实披露企业的会计信息。真实的会计信息披露,又可以减少国家监管部门的监管成本,最终达到博弈双方相互合作,使社会资源在全社会达到帕累托最优。这样,就在一定程度上有利于资本市场从业人员诚信思想的提高,促进资本市场会计信息披露质量的提高。