浅谈高校自筹基建资金会计处理若干问题及对策

来源:岁月联盟

时间:2010-06-30

一、现行制度会计处理方面的局限性

(一)制度规定的核算范围过于狭窄

随着时间的推移和形势的,高校基建的筹资渠道已不是仅仅局限于制度规定的预算外资金、事业基金和专用基金,而是有越来越多的集资、银行贷款和多方合作出资等方式。新的资金运作模式的出现,凸显了原制度不利于全面揭示财务状况及防范财务风险的缺陷。

(二)对支出的划分不科学

事业财务结转自筹基建数与基建财务完成投资数是两个不同的概念,事业财务将自筹基建经费转存银行,并没有形成真正意义上的支出。现制度将结转自筹基建划归支出类科目,势必影响当期结余的真实性。

(三)会计信息披露不完整

目前,高校基建财务处于既不属于会计,也不属于政府和非盈利组织会计且独立于部门预算之外的尴尬境地。作为高校运行的重要组成部分,却无法在表内对其资金进行统筹安排及对财务状况进行评价。

解决以上问题的根本途径有赖于预算会计制度的改革:与国际惯例接轨,将基建财务纳入事业财务统—核算,通盘考虑作为—个会计主体的不同经济业务,拓展核算范围,重新修订制度。目前,至少还应本着务实的态度,对具体业务统一认识。

二、几种不同情况的账务处理

对跨年度工程事业财务结转自筹基建数与基建财务实际支出数不符的问题,笔者建议在年终清理时,事业财务和基建财务将跨年度工程的当年基建拨款数调整为基建实际投资数。若实际投资数大于当年拨款数,事业财务追加拨款;若实际投资数小于当年拨款数,将小于部分双方先挂于往来账,第二年再做相反分录。下面按自筹基建经费的不同来源分别进行阐述:

(一)用当年财政拨款以外的收入安排自筹基建

1.资金结转基建专户时:

借:结转自筹基建

贷:银行存款

2.当年工程完工交付,年终结账时:

借:事业结余

贷:结转自筹基建

同时增加资产:

借:固定资产

贷:固定基金

3.跨年度工程年终结账时:

当基建实际投资数大于结转自筹基建数账面数时:

借:结转自筹基建(大于部分)

贷:银行存款(追加拨款)

当基建实际投资数小于结转自筹基建账面数时:

借:其他应收款——××工程项目

贷:结转自筹基建(“结转自筹基建”账户中尚未形成基建投资部分)

借:事业结余

贷:结转自筹基建(基建财务实际投资数)

(二)用事业基金中的非财政拨款安排自筹基建(分录同上)

(三)用专用基金安排自筹基建(以集资建房为例)

1.教职工集资时:

借:银行存款

贷:其他应付款

2.资金结转基建专户时:

借:其他应收款(不通过“结转自筹基建”科目,避免调整当年事业结余)

贷:银行存款

3.当年工程完工交付,年终结账时:

借:专用基金——住房基金

贷:其他应收款

同时增加资产和基金:

借:固定资产

贷:固定基金

4.跨年度工程年终结账时,不做处理。

5结算房价时:

借:其他应付款

贷:专用基金——住房基金

借或贷:现金(多退少补部分)

如果出售产权,则:

借:固定基金

贷:固定资产

(四)用银行贷款安排自筹基建

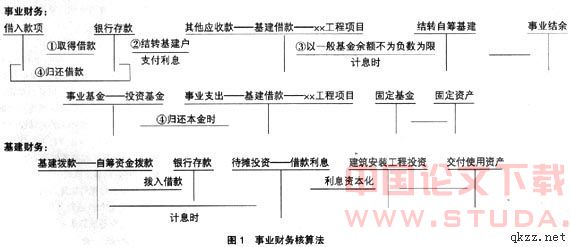

近几年随着事业的不断发展,许多高校利用银行贷款来解决超常规发展中建设资金严重匮乏的问题。在本文中,我们不探讨高校举债运行的规模与风险控制,仅关注用贷款形成资产的交付及贷款利息的处理问题。各高校针对此项业务的会计处理五花八门,但笔者通过多年的工作体验和探索,出以下两种做法,它们基本可以照顾到方方面面的需求:

1.事业财务核算法

顾名思义,取得的银行贷款以及偿还均在事业财务账面反映,基建财务按拨款处理。

(1)取得借款时:

借:银行存款

贷:借入款项——××银行

(2)转入基建专户时:

借:其他应收款——基建借款——××

工程项目

贷:银行存款

(3)年末结账时

需要将基建完工交付数、基建实际投资数与一般基金余额做一比较:若前者大于后者,即存在事业财务无力接受的交付资产或实际投资,大于部分基建挂账;若前者小于后者,则按基建交付数和基建实际投资数全额接受并列当年支出。

借:结转自筹基建(以一般基金余额不出现赤字为限)

贷:其他应收款——基建借款——××工程项目

借:事业结余

贷:结转自筹基建

同时,完工资产增加固定资产账面价值:

借:固定资产

贷:固定基金

基建财务:

借:银行存款

贷:基建拨款——自筹资金拨款

借:交付使用资产(事业财务可接受的基建交付及实际投资数)

贷:建筑安装工程投资

(4)偿还借款时,事业财务:

借:借入款项——××银行

贷:银行存款

借:事业支出——基建借款——××工

程项目

贷:事业基金——投资基金

其会计处理如图1所示。

这种办法的优点是,基建财务核算简单明了,而事业财务账面亦能够真实地反映高校的举债及其风险情况,且根据一般基金余额来控制当年结转自筹基建数,满足了“收支平衡”的要求。问题是在目前对高校贷款规模不可控制的情况下,学校收入的增幅可能远远低于银行贷款的增幅。随着基建工程的不断完工,因事业财务无力接受而挂往来账的完工资产将会达到几个亿,巨大的往来账余额是高校三、五年内无法消化的。

2.基建财务核算法

取得的银行贷款在基建财务账面仅反映借入和使用的情况,而还款情况由事业财务反映。这样就避免了贷款两个账户的重复核算。

(1)取得借款时

事业财务:

借:银行存款

贷:其他应付款——基建借款——

××工程项目

结转到基建账户:

借:其他应付款——基建借款——××

工程项目

贷:银行存款

同时,备查登记簿登记银行贷款指标数和已贷入数。

基建财务:

借:银行存款

贷:基建投资借款——建行投资借

款或者(下同):

贷:基建投资借款——其他投资借款——其他机构借款

(2)年末结账时

基建财务将基建完工交付数、基建实际投资数与事业财务一般基金余额做一比较,事业财务只能保证在一般基金余额为正数的前提下接受基建交付资产及基建实际投资数并列入当年支出,超出部分基建挂账。第二年视事业财务财力情况,继续接受交付资产或让基建财务继续挂账。

事业财务:

借:结转自筹基建(以一般基金余额不出现赤字为限)

贷:其他应收款——基建借款——

××工程项目

借:事业结余

贷:结转自筹基建

同时,增加固定资产账面价值:

借:固定资产

贷:固定基金

基建财务:

借:交付使用资产(事业财务可接受的基建交付及实际投资数)

贷:建筑安装工程投资

同时,通知事业财务该项目贷款完成并转账,处理如下:

借:应收生产单位投资借款

贷:待冲基建支出

(3)下年初建立新账时

基建财务冲转贷款形成的交付使用资产:

借:待冲基建支出

贷:交付使用资产

(4)还本时

事业财务:

借:其他应收款——基建借款——××

工程项目

贷:银行存款

借:事业支出——基建借款——××工

程项目

贷:事业基金——投资基金

基建财务:

收到事业财务还款通知结转偿还的银行贷款:

借:基建投资借款——建行投资借款

基建投资借款——其他投资借款——其他机构借款

贷:应收生产单位投资借款

(5)平时计息时

基建财务处理如下:

借:待摊投资——借款利息

贷:基建投资借款——建行投资借

款(借款利息)

基建投资借款——其他投资借款——其他金融机构借款(借款利息)

事业财务:

借:其他应收款——基建借款——××

项目工程(借款利息)

贷:银行存款

其处理如下页图2所示。

这种办法操作相对复杂些,贷款付息时基建财务只需转账,不需动用货币资金。事业财务账面则相对比较真实地反映了负债及风险情况,有利于对高校运行状况进行综合评价。同时也维护了基建财务本身不具备贷款的法人主体资格和偿还能力的会计核算要求。

目前采用哪种核算方法没有统一规定。后果往往是横向之间会计信息不可比,误导授信决策。建议对那些可控风险贷款的会计处理,尽量采用负面影响小的事业财务核算法,企盼相关的政府部门及早做出统—规定。

3.银行贷款利息的处理

高校会计制度没有涉及银行贷款利息内容。本着“谁使用,谁付费”的原则,笔者认为应该将满足资本化条件的贷款利息计入在建工程成本。

(1)事业财务核算法:

其一,事业财务收到支付利息的通知时:

借:其他应收款——基建借款——××

项目工程(利息)

贷:银行存款

同时基建财务:

借:待摊投资——借款利息

贷:基建拨款——自筹资金拨款(借款利息)

其二,年末基建财务根据各项工程累计支出平均数和资本化比率出各工程应予资本化的贷款利息:

借:建筑安装工程投资

贷:待摊投资——借款利息

同时,将与工程支出无关或完工待交付工程的贷款利息转事业财务:

基建财务:

借:基建拨款——自筹资金拨款(借款利息)

贷:待摊投资——借款利息

事业财务:

借:事业支出——借款利息(注:系与工程支出无关或已完工待交付工程的贷款利息部分)

结转自筹基建

贷:其他应收款——基建借款——××项目工程(利息)

之所以通过“基建拨款”科目而不是“银行存款”或“其他应付款”等科目核算利息,是将事业财务中的借款成本视为建设项目的资金来源的另—部分。据此再向上级行政主管部门、财政部门和改革部门追加基建投资计划,并将此部分资本化记入工程成本,这既符合“谁使用,谁付费”的原则,也是高校基建财务本身无能力也不应该承担还款义务的真实反映。

(2)基建财务核算法:

其一,事业财务收到支付利息通知时:

借:其他应收款——基建借款——××

项目工程(利息)

贷:银行存款

同时,基建财务:

借:待摊投资——借款利息

贷:基建投资借款——建行投资借

款(借款利息)

基建投资借款——其他投资借款——其他金融机构借款(借款利息)

其二,年末基建财务根据各项工程累计支出平均数和资本化比率计算出各工程应予资本化的贷款利息:

基建财务:

借:建筑安装工程投资

贷:待摊投资——借款利息

同时,将与工程支出无关或完工待交付工程的贷款利息转事业财务:

借:基建投资借款——建行投资借款

(借款利息)

基建投资借款——其他投资借款——其他金融机构借款(借款利息)

贷:待摊投资——借款利息

事业财务:

借:事业支出——借款利息(注:系与工程支出无关或已完工待交付工程的贷款利息部分)

结转自筹基建

贷:其他应收款——基建借款——

××项目工程(利息)

对于利息的偿还同偿还本金的账务处理。

上述两种会计方法的共同优点是将建设期间的借款利息资本化,真实反映了工程造价的成本。

4.年终结余分配的问题

在事业财务年终有结余的情况下,无论采用事业财务核算法或基建财务核算法,只要存在事业财务无力接受的基建交付工程(或待转在建工程实际投资)的事实,即说明此时的结余尚未扣除待交付的结转自筹基建支出,事业财务的年终结余都不能作为计提职工福利基金等的依据。

5.会计报表的填报问题

无论采取上述哪种核算办法,均不打破现有事业财务和基建财务的报表体系,既维护了现有财务核算体系,又满足了新情况下的核算要求。