上市公司股权结构与经营绩效的实证分析

[摘要]股权结构与公司经营绩效之间的关系一直是国内外学者在理论和实践上争论的问题。股权结构是决定公司治理结构的基础,而公司治理效率的高低最终表现在公司经营绩效上。从股权所有制构成和股权集中度两个方面对我国上市公司的股权结构与经营绩效的实证分析表明,股权结构与经营绩效之间存在非常密切的内在联系。

[关键词]上市公司;股权结构;公司绩效

股权结构与公司经营绩效之间的关系一直是国内外学者在理论和实践上争论的问题。股权结构是决定公司治理结构的基础,而公司治理效率的高低最终表现在公司经营绩效上。为了使公司最有效地运行,从而取得良好的经营绩效,有必要对上市公司的股权结构与经营绩效进行分析研究。

一、样本选择

以深、沪两市发行A股的1373家上市公司为样本空间,为去除异常因素对计量结果的干扰,以下列标准对1373家上市公司进行了筛选:

1.剔除*ST、ST公司;

2.剔除净资产收益率为负的上市公司;

3.剔除净利润增长率绝对值大于150%的公司;

4.剔除单纯的H股公司。

经筛选,共选出797家符合上述标准的上市公司。

二、变量的选取

模型中的变量包括被解释变量、解释变量、控制变量三大类。

1.被解释变量:净资产收益率(ROE)

国内许多学者研究此类问题都使用托宾Q值来衡量公司的价值,我们认为这类指标选择不当。原因之一在于上市公司的股票价格背离股票价值很大;原因之二是因为公司资产的重置价值难以估算;此外股票市场真正交易的股票只占总股份的40%左右。在这种情况下,托宾Q值并不能真正反映公司的绩效,因此,本文采用公司的指标净资产收益率(ROE)来衡量公司的绩效。

2.解释变量

(1)股权所有制构成变量:包括国有股比例(S);法人股比例(LP);流通股比例(A)。

(2)股权集中度变量(Ci):i=1,5分别表示第一大股东持股比例和公司前5位大股东持股比例之和。

3.控制变量

(1)公司规模(ASSET):以公司账面总资产的对数来表示。用以表示公司的规模效应对公司经营绩效的影响。

(2)财务杠杆(DAR):公司负债总额与公司总资产之比,即公司资产负债率。该指标反映了公司的资本结构及债务的治理作用,由于债务融资相对于权益融资来说具有税收屏蔽作用,因而较高的资产负债率可能带来短期内营运成本的降低,从而有利于公司业绩和价值的提高。

(3)净利润增长率(GROW):在有效的资本市场上,具有高增长速度公司的股票定价应该更高。

三、股权所有制构成与公司经营绩效的实证分析

由于国有股存在着“所有者缺位”和委托代理链过长的问题,国有股比例可能对上市公司经营效率的提高有不利影响;而法人股能积极地参与公司治理,对提高上市公司的经营业绩起到正面的影响;社会公众股总股本在证券市场中占有较少的份额,因而这些股东往往更关注于二级市场股票价格的波动,而不关心上市公司的生产经营状况。基于以上的分析,我们提出以下假设:

假设1.1:国有股的比例与上市公司经营绩效之间存在负相关关系;

假设1.2:法人股的比例与上市公司经营绩效之间存在正相关关系;

假设1.3:社会公众股的比例与上市公司经营绩效之间不存在相关关系。

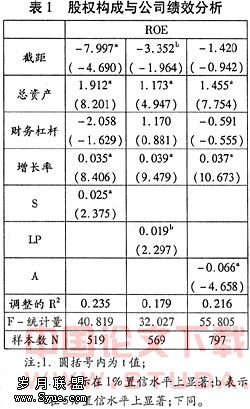

为检验假设我们构造回归方程(1):

ROE=α+β1ASSET+β2DAR+β1GROW+β4OWNER+ε (1)

其中ROE为公司经营绩效指标;OWNER为公司股权所有制构成变量,分别用国有股比例(S)、法人股比例(LP)、流通股比例(A)来衡量,为避免S、LP、A之间的多重共线性,以S、LP、A分别带入回归方程进行分析;α是待估截距项,ε为随机项;β1,β2,β3,β4,为待估回归系数。结果见表1。

表1显示国家股比例与公司绩效之间存在显著的正相关关系。与我们的假设相反。对此可能的解释是:由于国家股有效持股主体的缺位和委托代理链过长,不可避免地导致了内部人控制问题的出现,公司经理人利用政府在行政上的超强控制和产权上的超弱控制,以出资人的利益为代表,利用所控制的资产为自己谋求利益,致使企业整体效益出现负面效应。但由于政府对企业具有政策支持效用,上市公司通过国家股与政府维系良好的关系以及政府近年来对国有资产监管力度的加大,使得国有股对绩效的正面效用超出了目前的负面效用。法人股比例与公司绩效之间存在显著的正相关关系,说明支持假设1.2。由于法人股股东持股数量多,持有的股份不能上市流通等原因,因此会更加关注企业的长期经营发展,法人股东既有动力也有能力去实现对公司经理人的监督,促使管理层采取更加有效的措施来提高公司的经营管理水平和业绩。流通股比例与公司绩效之间存在显著的负相关关系。可见我国流通股股东并没有着眼于公司的长期增长,流通股股东的行为出现短期化,他们由投资转为投机,存在严重的“搭便车”现象,在公司治理中具有低效率性。在外部治理机制不完善的情况下,盲目分散股权可能并不利于公司绩效的提高。

由于我国目前根本不存在积极的外部接管市场、代理权市场,因而起主导作用的是激励机制和监督机制,从这个角度来讲,股权高度集中和股权相对集中的股权结构对公司治理机制的发挥较为有利。所以我们提出以下假设:

假设1.4:第一大股东持股比例与公司经营绩效存在正相关关系;

假设1.5:第一大股东持股比例与公司经营绩效存在U型曲线关系;

假设1.6:前五大股东持股比例与公司经营绩效存在正相关关系。

为检验假设1.4,我们构造回归方程(2):

ROE=α+β1ASSET+β2DAR+β3GROW+β4C1+ε (2)

C1表示第一大股东持股比例,带入方程(2)得表2。

从表2可以看出,第一大股东持股比例的回归系数(分别为0.051,0.051,0.043)均在1%的置信水平上显著,说明公司的净资产收益率与第一大股东持股比例呈现显著的正相关关系,即第一大股东持股比

例对公司绩效有正面的影响。

为检验假设1.5,我们构造回归方程(3):

ROE=α+β1ASSET+β2DAR+β3GROW+β4C1+β5C12+ε (3)

把相应数据带人方程(3),结果见表3。

从表3可以看出,净资产收益率与第一大股东持股比例C1之间存在显著的二次函数关系,C1及C12回归系数的符号表明二次曲线是U型曲线关系。也就是说,当第一大股东持股比例比较低时,净资产收益率随着第一大股东持股比例的增加而下降;当第一大股东持股比例比较高时,净资产收益率随着第一大股东持股比例的增加而增加。当第一大股东持股比例大约为31%时,净资产收益率最小。以上说明当第一大股东持股比例较小时,也就是股权较为分散时,经营激励和监督机制的作用发挥不明显,从而在长期内降低公司价值;当第一大股东持股比例较高时,经营激励和监督机制的作用发挥比较好,有利于增加公司的长期价值。

为检验假设1.6,我们构造回归方程(4):

ROE=α+β1ASSET+β2DAR+β3GROW+β4C5+ε (4)

计算结果见表4。

从表4可以看出,ROE值与C5呈显著的正相关系,因此,从整体看,假设1.6成立。

五、主要结论

1.国家股比例与公司绩效之间存在显著的正相关关系,说明目前我国上市公司中,国有股对公司绩效的正面作用超出它的负面效应。

2.法人股比例与公司绩效之间存在显著的正相关关系,说明由于法人股不能上市流通等原因,促使法人股股东更加关注的长期,对管理层进行有效地监控,因此,提高了管理层经营决策水平,提高了公司业绩。

3.流通股比例与公司绩效之间存在显著的负相关关系,说明我国流通股股东存在严重的“搭便车”现象,在外部治理机制不完善的情况下,盲目分散股权并不利于公司绩效的提高。

4.公司的净资产收益率与第一大股东持股比例呈现显著的正相关关系,第一大股东持股比例越高,公司业绩越好。说明“一股独大”不但不是产生上市公司治理问题的罪魁祸首,反而有利于改善公司的经营状况。

5.股权集中度与净资产收益率存在显著的正相关关系,股权集中度越高,公司业绩越好。说明现阶段分散上市公司股权不利于上市公司经营水平的改善。

我国当前处于转轨的大环境下,大股东或“一股独大”能够发挥一定的正面积极作用。因此我们不必一味寻求股权分散化,保持一定的股权集中度在现阶段我国法制等制度不完善的情况下,虽然可能会带来一些负面效应,但总体上有利于公司经营绩效的改善。