英国中小企业外部融资结构分析

内容摘要:文章首先就英国中小概念作了界定,然后分析了其外部融资的各种手段、地位及特点,研究发现银行融资起着关键作用,但其重要性呈下降趋势;财产型融资增长很快,其地位有显著提高;证券融资是中小企业的最后选择,但对新创技术型中小企业很重要;贸易信贷融资份额很小,但也不能忽视。各种融资手段的地位处于不断演化过程中,决定于多种因素。

关键词:英国中小企业 外部融资 融资结构

英国中小企业概述

英国公司法第248条规定满足下述其中两个条件可以视为小企业:营业额不超过280万英镑;资产负债表总额不超过140万英镑;雇员不超过50人。同时规定满足下述其中两个条件可以视为中型企业:营业额不超过1120万英镑;资产负债表总额不超过560万英镑;雇员不超过250人。中小企业在英国占有举足轻重的作用。据英国贸易产业部(The Department of Trade and Industry, DTI)统计,2002年初英国有380万个企业,其中99.1%的企业是小企业,中型企业有2.7万家,大企业只有7000家。在就业方面,中小企业提供55.6.%就业岗位,其中小企业占43.7%,中型企业占11.9%。从企业收入来看,中小企业占52% ,小企业占37%,中型企业占15%,二者收入总额达到1.14万亿英镑。由于中小企业在英国中的突出的地位,因此中小企业融资方式和在促进经济和就业中的作用成为政府、企业、银行和经济学家关注的焦点。

英国中小企业融资的类型与结构

英国中小企业融资可以分为内部融资(internal finance)和外部融资(external finance)。

(一) 内部融资

内部融资是指企业主在开办和经营过程中使用的资金来源于企业主自有的资金、亲戚朋友的借款和企业的利润。一般说来,绝大多数小企业以内部资金作为融资的主要来源。“英国商会最新调查显示:在近5年的企业融资中,79%的小企业使用留存利润,72%的小企业使用现金流”, 由于外部融资的成本和风险很高,加上获取外部融资的各种障碍,中小企业往往较多地依赖内部融资。“最近几年,中小企业显著的变化是较少依赖外部资金—1997~1999年间,只有40%的中小企业寻求外部融资,而这一数字在1987~1990年间高达65%。1997~1999年间微型企业依赖外部融资的比例更低,只有30%。这一发现与‘啄食顺序’(pecking order)假设完全一致,即企业在追求外部融资之前,首先使用自有资源”

(二) 外部融资

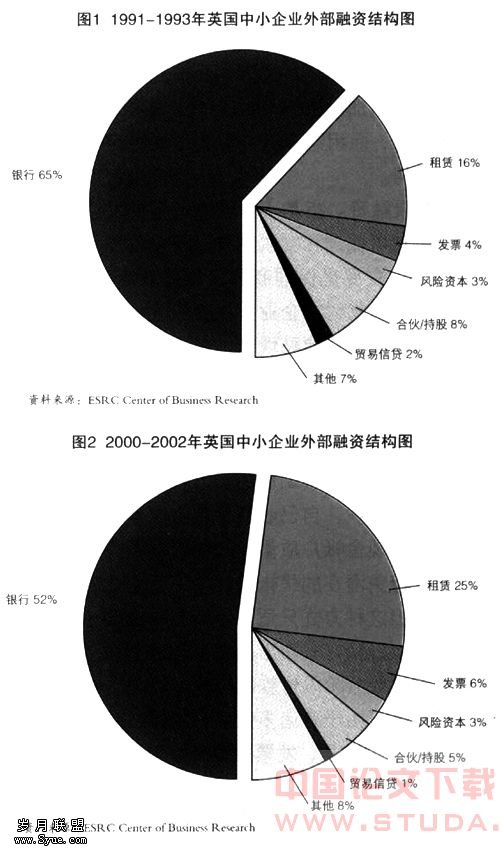

外部融资可以分为银行融资、租赁融资、发票融资、证券融资、贸易信贷融资和其他融资。银行融资是以债务为特征的融资(debt finance),是英国中小企业融资主体部分。租赁融资是以财产为特征的融资,在重要性方面居于第二位,是中小企业主要选择的融资方式之一。发票融资所占比重较少,但是在近10余年间发展很快。证券融资是指通过发行股票的方式筹集股本资金,满足企业对资金的需求,对弥补中小企业资金缺口起着重要补充作用。图1和图2是两个时期英国中小企业外部融资的结构状况。下面分别就各种形式融资及其变化作一个详细的分析:

1.银行融资。银行对中小企业融资扮演了关键角色,其融资占外部融资的比重一般在50%以上,2003年对小企业的银行融资达到389亿英镑,较上年增加7.9%。但是从总体上看,银行融资地位呈下降趋势。从图1和图2对比可以看出,在20世纪90年代初期,银行债务融资的比重为65%,到了2002年,这一数字下降了13%。银行融资又分为定期贷款(time lending)和透支融资(overdraft lending)。近10多年透支融资占银行融资的比重下降很多,而定期贷款呈上升趋势。1992年透支占49.2%,1999年则下降到29.8%,到2003年进一步下降到23%;相反,定期贷款则从50.8%上升到77%。

3.发票融资。指基于保理业务下的发票融资,包含保理和发票贴现,从事此类信贷的公司主要是保理商和发票贴现商。由于在赊销货物时,企业可以将应收帐款让渡给保理商或发票贴现商,获得发票金额的80%或以上贷款。保理和发票贴现的主要区别在于,保理业务要求卖方将应收帐款帐户移交给保理商,保理商管理帐户和收取货款,而发票贴现由卖方控制和管理应收帐款帐户,自己收回货款。发票可以提高企业现金帐户质量,改善流动资金的状况,避免潜在的呆帐风险,深受企业的喜欢,但这种方式只适用于有货物或服务销售并以赊销方式卖出的交易,而不适合预付货款或分阶段付款的交易。

发票融资由于有诸多优点,所以很快。在近10年里,发票融资有显著的增长,年均增长率达20%,这种增长主要出现在1993年以后并集中在国内发票贴现上。2000年以后,虽然增长速度有所减缓,但增长的趋势仍未发生改变。如2003年,利用发票融资的中小企业总数达33703家,较上一年增加5.3%,其发票融资金额达到49亿英镑,较上年增加7.5%。

发票融资方式还有一个显著特点是融资期限很短,2002年英国发票融资平均期限为55天,因此它是透支融资的有效替代品。但是必须看到,发票融资的地位还远远无法与透支相比。

4.证券融资(Equity Finance)。“Equity”一词有几个意思,在领域主要有两个意思:资产净值,即总资产减去总债务的差额;以优先股或普通股表示的所有者权益。本文的“Equity”是第二种含义。证券融资主要包括风险资本(venture capital,VC)和企业天使(business angels),他们仅仅构成中小企业外部融资很小一部分,但对那些有增长潜力、或有高技术新创办的中小企业来说却至关重要。风险资本融资是一种正式私人证券融资,通过发行股票筹集资金,包括MBO/MBI型融资、企业创办融资、企业早期阶段融资和企业扩张融资。有关资料表明,近10余年,风险资本在英国中小企业融资的份额中所占比重十分稳定,差不多保持在3%。而风险资本中用于初创企业的份额则出现下降趋势,英国风险资本协会提供的资料显示,如2003年,对英国种子企业或处于初期发展的企业提供的风险融资为1.84亿欧元,比2002年的3.47亿欧元下降了47%,下降的主要原因是被投资的企业未来业绩的不确定性阻碍了投资者的信心,另一个原因是投资于MBO/MBI型融资会给投资者带来更多的投资回报,从而减少对初创企业的融资。风险资本主要用于中小企业的融资,2002年获得风险资本融资的企业有389家,其中的87%可以归属于中小企业。企业天使是指向未上市的中小企业直接投资的个人或团体,这是一种非正式的风险融资,该词起源于那些向美国百老汇戏剧生产提供融资的 “天使”,不要误解企业天使是慈善家,他们一样是追求自己利益最大化的投机家。英国国家企业天使联合会估计,每年有1.8万个企业天使向3500个企业提供5亿英镑的投资。

5.贸易信贷。贸易融资是指企业以赊销方式销售货物或服务给其他企业,其实质等同于向这个企业提供一笔融资。如果一个企业同期向其他企业提供的贸易信贷额小于其他企业向本企业提供的贸易信贷额,则本企业的流动资金状况就会改善,它就可以减少银行短期资金借贷。贸易信贷融资所占比重很小,大约占中小企业外部融资比例的1%-2%。

对于其他类型的外部融资,这里不再赘述。

随着中小企业实力的增强和出于对外部融资风险规避的考虑,中小企业更愿意选择内部融资,其融资比例不断提高。银行在中小企业外部融资中占据大部分份额,但近年来出现下降趋势,银行融资的结构也出现了明显的变化,即定期贷款比例不断上升,透支比例不断下降,主要原因是透支成本高于定期借贷的成本。基于财产型融资的租赁和租购、保理、发票贴现等则发展很快,在中小企业的外部融资所占份额不断扩大。证券融资是中小企业融资的最后选择,由于难以满足发行证券的条件,面临较高的筹资成本和繁琐的手续,愿意采用公开证券融资的中小企业数量很少。风险融资在中小企业外部融资所占比例十分稳定,基本保持在3%,企业天使融资很短、发展快但波动较大。贸易信贷、贸易信贷保险、贸易融资等所占外部融资比例很小,但对许多小企业来说也十分重要。

英国中小企业融资结构仍然处于不断变化之中,各种已有的和新创的融资手段的地位取决于宏观经济状况、政府政策和法规、资金的供求状况、历史渊源以及融资的成本和风险、渠道和适用性等多种因素。

:

1.Bank of England: Finance for Small Firms-A Eleventh Report. [R], April, 2004

2.Bank of England: Finance for Small Firms-A Tenth Report. [R], April, 2003

3.Bank of England: Finance for Small Firms-A Ninth Report. [R], April, 2002