中小企业团贷融资的有效性分析

内容摘要:中小信贷与大企业的信贷根本区别在于其信息不对称问题更加严重,通过团体贷款和合同设计,可以将银行与企业间信息问题转变为团体成员内部选择问题,有效防范中小企业信贷风险。

关键词:团体贷款 中小企业 融资

我国中小企业对GDP的贡献已达到70%,却只占用了不到30%的资源,中小企业扩大再生产急需资金与银行拥有7万亿居民存款余额却“惜贷”,形成了间接融资方式中资金供需的巨大缺口。导致中小企业融资难的问题,必须牢牢抓住信息问题这个“牛鼻子”(张捷,2003)。因此,国内学者在解决中小企业融资上,大多倾向于建立中小金融机构。李扬、扬思群(2001)认为地方中小银行具有了解中小企业的信息优势。林毅夫、李永军(2001)认为中小银行的信息优势在“长期互动理论”和“共同监督理论”中得到较好解释。李志赟(2002)在银行业垄断模型中加入中小金融机构后发现中小企业可获得信贷和社会整体福利都得到了增加。但是也有不少学者持反对意见,张吉光、郭凌凌(2003)认为民营银行与中小企业没有必然的联系。杨晓光、卢授永(2003)则对设立民营银行表示担忧,认为贸然放开市场准入,会导致我国脆弱的银行风险。

在我国资本市场尚不完善的情况下,银行仍是中小企业融资的主要来源。随着竞争的加剧,银行(包括国有商业银行)主观上并不愿意放弃对中小企业贷款,急需寻找新的利润增长点;但是由于中小企业经营不稳定、可抵押资产少、信用无法获取、单个企业贷款成本高等特点,对中小企业提供贷款面临着巨大的风险。除设立民营中小金融机构外,能否在现有银行基础上,通过金融产品创新,降低对中小企业的信贷风险呢?

传统中小企业信贷风险分析

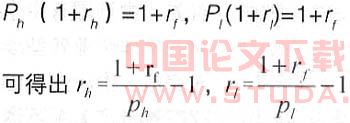

在传统分析中小企业信贷风险上,一般假定市场上有两类企业,高风险企业概率为a,项目投资成功概率Ph,成功后的收益为Rh,低风险企业概率为(1-a),项目投资成功的概率为Pl,成功后的收益为Rl,Ph<Pl。对银行而言,在完全信息下,由于其能区分高风险与低风险企业,所以能执行分离均衡合约。如对高风险企业实行rh利率,对低风险企业实行rl利率,同时若银行不提供贷款,转而投资其他项目,如国债等,可得收益rf即银行的机会成本。在完全信息以及银行零利润约束下,有:

由于Ph<Pl,所以rh>rl。意味着对高风险企业就实行高利率。

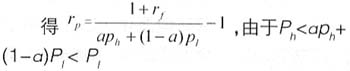

但在不完全信息下,银行不能有效甄别两者,只能实行混合契约下银行利率rp,同样在银行零利率约束下,有:aph(1+rp)+(1-a) Pl(1+rp)=1+rf ,

所以有rl<rp<rh。因此,混合契约下银行利率会导致高风险企业过度投资,而挤出低风险企业。为降低贷款风险,银行往往采用信贷配给,造成信贷市场的低效率。

团体贷款对信贷配给的改进

团体贷款是以团体总收益的部分偿还贷款,若团体收益大于银行对团体的全部贷款,则团体成员不会产生道德风险,以期在下一期内仍可获得银行贷款。但如果团体收益小于贷款,即团体内投资成功者的收益无法弥补所有成员的贷款,则理性的成员会全部违约而不是部分违约,因为团体的贷款不能偿还,在下期银行不会对团体贷款。

在传统的信贷配给理论未考虑投资项目成功后对利率的影响。若我们假设所有企业有相同的收益均值,即:PhRh=PlRl,意味着风险越大的企业其投资项目一旦成功,则收益率会更高,其弥补其他成员损失的能力也越强,也就是说高风险团体只需要少数企业成功即可偿还贷款,而低风险团体则需要较多的企业才能弥补失败成员的贷款,这一点符合“高风险高收益”的原则。

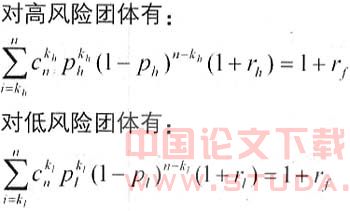

设若市场上的两类团体成员数均有n个,高风险团体至少需要kh个成员成功才能偿还银行贷款,低风险团体至少需要kl个成员成功,kh<kl。在完全信息和银行零利润的情况下,

高风险团体:

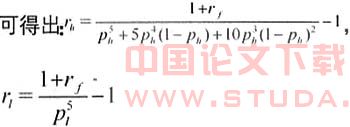

P5(1+rh)+5P4h(1-Ph)(1+rh)+10P3h(1-Ph)2(1+rh)=rf+1

低风险团体:

P5l(1+rl)=rf+1

由于P5l=0.59049<P5h+5P4h(1-Ph)+10P3(1-Ph)2=0.68256,所以高风险团体利率rh小低风险团体的利率rl。正好传统分析模式相反。利率大小方向发生变化原因,在于提供团体贷款银行看重投资成功者产出中,是否有能力在支付自己债务后还有剩余帮助其他企业偿还债务。低风险团体由于产出颁布太窄而不足以承担其他失败者的连带责任,那么团体成功者的产出和小于债务和,所以银行预期还款率降低。

在信息不对称的情况下,银行采用混合契约下的利率情形与传统相似,混合利率rp介于完全信息时两者利率之间,即rh<rp<rl。由此可发现,混合利率大于高风险团体利率,于是高风险团体被挤出,同时降低了低风险团体的成本,促进低风险团体增加投资,结果改善了信贷配给状况。

团贷激励机制有效性分析

在考虑成功后的产出时,高风险团体与低风险团体面对的利率约束发生了相反的变化,银行面临的信贷配给问题也发生了变化。现在问题是如果在一个团体内部,各成员之间是否有动力去维护所在团体的利益呢?

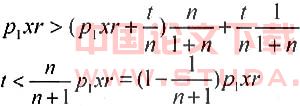

假设一个规模为n的团体,现考虑增加一名风险成员,由于风险成员的增加必然会导致团体整体素质下降,银行对其贷款的概率也会下降,风险成员要想加入团体,必须会对原团体成员进行贿赂,以弥补原团体风险成本的上升。若增加之前,每个代理人可贷款x,成功概率为P1,贷款收益率为r,所有成员收益相同。某风险成员想加入该团体,其贷款收益率为y,成功概率为P2,并支付原成员每人t /n。在银行对团体的抽样审查中,若风险成员被选中,则团体全部成员将得不到贷款,此事件发生概率为1/(1+n);若其他成员被选中而风险成员未被选中,则仍可获得与原来相同贷款,此事件发生概率为n /(1+n)。结果原团体每个成员拒绝风险成员加入,必须满足在接受风险成员前所得到的收益大于接受风险成员后所得到的收益,即:

即随着n越大,风险成员支付越多,被拒绝可能性就越大。一旦P2xy<t时,即共获得贷款所得到的收益不足以弥补其支付,则风险成员也不会加入该团体。

结论与对策

综上所述,团体贷款在改变银行对中小企业贷款困境上能起着有效的作用,通过合理的制度安排和团体自身的激励机制,可以减少银行由于信息不对称而导致的代理选择的高成本。为有效地发挥团体贷款作用,应从以下几方面进行改进:

继续扩大利率浮动范围。利率除了弥补风险,还应有风险识别能力。提高利率浮动范围,客观上有助于增加银行贷款的透明度,减少制度性风险,进而增强银行向各类中小企业发放贷款的积极性。

团体成员要以同产业或同地域为基础。团体贷款就是通过团体成员间的信息对称,弥补银行与企业的信息不对称,只有同行业或同地域的成员间才能相互了解各自风险状况,相互制约,保持团体同质性。

增强贷款持续性。团体贷款是一个重复博弈过程,是在团体成员都想得到下期贷款的假设下,才能有效发挥团体贷款的优势,因此团体贷款设计上要注意贷款持续性,特别是审贷标准或贷款限额逐步放松放宽,给成员一个好的预期。

信用体系建设。银行对团体成员信用不仅自己记录使用,还应将其提供给社会,建立信息平台,有助于全社会共同监督,提高制度的约束力。

:

1.林毅夫,李永军.中小机构与中小企业融资.研究,2001(1)

2.章元.论团体贷款对信贷市场低效率的可能改进.经济研究,2005(1)