我国企业跨国并购的利弊分析和政策建议

内容摘要:尽管有学者对全球并购行为的研究结果显示并购实际上不能创造财富,但我国在跨国并购中仍表现出极大的热情。本文针对这一现象,分析了推动我国企业进行跨国并购的主要原因,并对我国企业在内在扩张冲动和外部政策推动下进行跨国并购的利与弊进行了深入探讨。在此基础上,本文建议我国企业针对个案全面分析跨国并购的收益和风险,采取审慎的态度进行跨国并购。

关键词:跨国并购 利弊分析 政策建议

过去几年,全球发生了100多起我国企业对外并购活动,我国企业跨国并购数量高速增长。一股全球化的力量推动着我国企业进行跨国并购,并因此改变着全球市场的产业结构和竞争格局。但实际上,国际上70%的并购案都以失败告终,而我国企业并购的失败率还远高于这个数字。有学者对全球并购行为的研究结果显示并购行为往往不能创造财富。我国企业跨国并购的高风险令人担忧。

我国企业跨国并购的动因分析

(一)全球战略

随着我国企业实力的不断增长,越来越多的企业树立了全球化战略目标。对于有这样的目标的我国企业来讲,实现跨国经营的方式有:“绿地投资”、战略联盟方式和并购。“绿地投资”需要大量的前期投资,包括调研东道国政府的相关政策、市场环境、资源状况,解决新办企业所需的诸多手续,进行全新的市场开拓,培养具有一定忠诚度的员工等,因此近年来绿地投资在全球对外投资中的比重明显下降。战略联盟形式对合作双方而言都有较高的灵活度,但是战略联盟在营销渠道等方面对合作伙伴的依赖性很大,不利于公司跨国经营业务的持续。而跨国并购可以省略新办企业所必须经历的基础环节,直接依托并购目标企业进入成熟期,尽快获得利润,而且能充分保持独立性。因此,对于具有全球化战略的国内企业来讲,选择跨国并购成本更低、收益更快。

(二)开拓市场

随着我国市场在全球市场份额中的比例越来越大,跨国公司把更多的制造和部分研发业务放到我国,国内企业依靠廉价劳动力产生的成本优势日渐削弱,在核心技术、管理能力、资金实力、规模效益等方面的劣势却日益明显。在此情形下,国内企业如果仅仅局限在国内市场,是不足以支撑他们进一步壮大的,也难以进一步抗衡跨国企业。通过并购接管一家跨国公司可以立即利用现成的当地供应商与顾客,获得相应的市场份额。

(三)先进技术

核心技术不但是一家公司的核心竞争力,也是一个国家竞争优势的重要部分。而核心技术对我国企业而言是软肋。跨国并购被一批我国企业认为是获取核心技术采取的最直接、有效的方式。2001年,华立集团收购飞利浦集团的CDMA业务,开启了公司跨国并购获取技术的大门。TCL并购阿尔卡特手机业务,上海汽车集团收购罗孚,盛大网络收购韩国Actoz都是出于这一目的。

(四)资源战略

由于我国的矿产、能源、木材等战略性的资源总量有限,难以满足持续快速增长的需要,因此通过国际并购的方式在全球范围内扩大能源通路似乎是一个顺理成章的策略选择。这一因素是中海油、中石油等公司斥巨资收购国外资源企业的重要原因。

(五)国家政策

首先,国家开始鼓励国企走出去,并在政策、资金上给予扶持。例如允许向外商转让上市公司的国有股和法人股,就为国企用股权交换手段进行跨国兼并提供了便利条件。国家发改委、国资委、国家开发银行等部门也在国企跨国兼并中态度积极,一些并购实际上明显体现出国家的战略利益。其次,超过万亿的外汇储备推动我国企业“走出去”。2006年我国外汇储备突破1万亿美元,高额外汇储备使中国面临美元持续贬值和人民币升值的双重压力,美元资产储备的“缩水”问题成了现实问题,而鼓励、支持有实力的企业到境外投资成了缓解这种压力的最佳途径之一。

(六)宽松投资环境

一方面各国管制政策松动、投资和贸易体制的自由化、资本的自由流动、活跃的市场中介、新兴的工具等为跨国并购提供了方便;另一方面,许多国家经济不景气也为我国企业跨国并购提供了机会。比如,我国机床行业的并购行为就是利用目前北美、西欧和日本机床制造成本居高不下、机床制造商经营不景气等机遇,抓住破产、拍卖、重组等机会一举并购成功。

(七)管理者过度自信

在我国企业跨国并购案例中,企业管理者的推动作用也不可忽视。国家作为国有企业的大股东,刺激企业参与并购与扩张,目的是要解决代理成本问题,代理成本问题的产生是由于公司管理层与公司股东二者的利益不一致。对于国有企业,国家占有企业绝大部分的股权,使得管理层偏向于依靠扩张来增强自己与股东之间博弈的力量。这将导致收购者在评估目标公司时往往过于乐观,即行为金融学中提出的管理者过度自信理论所说的情况:管理者与所有者相比,管理者倾向于更冒险的经营方式,他们往往认为自己更了解公司情况和被收购对象的真正价值,认为并购后的公司的经济价值将大大增加。

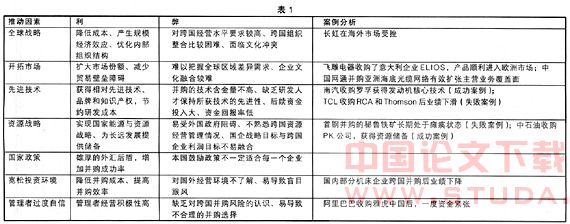

从上述分析可以看出,推动我国企业进行跨国并购的因素,既有企业内在冲动又有外在环境推动,这些推动力对企业进行跨国并购来讲,有利有弊。其利弊分析见表1所示。

推动跨国并购的动因对并购结果的影响有利有弊,那么在目前的情况下,我国企业进行跨国并购应该更多地看到各种推动因素后面所隐含的风险,认真分析跨国并购行为对企业的好处和弊端,采取谨慎的政策:

首先,要分析并购的成本和收益。我国企业的国际竞争优势在于低成本劳动力;而欧美企业属于资金密集、劳动力短缺型,我国企业到发达国家投资或并购一个资本密集类的产业,投资回报率一定会比较低。对于企业投资战略来讲,这样的并购从回报率来看是不合算的。而且我国企业收购的外国企业大多已经在经营上存在困难,我国企业不得不为这些外国企业的品牌效应、市场渠道、技术核心付出超额的价格。

其次,企业文化的冲突不可忽视。我国企业为获得跨国市场或先进技术所选择的并购对象都是一些老牌企业,这些企业往往具有深厚的企业文化,整合企业文化的成本很高,要想获得并购的协同效益十分困难,这也是国际上许多并购失败的主要原因。

再次,正确看待外在宏观形势。目前全球经济放缓的确使许多企业的股价下跌,但选择出售自己的企业往往是在发展前景上不容乐观,因此低成本绝不能成为选择并购对象的主导因素。跨国并购是一项高度风险、高度系统、高度专业的活动,要成功进行大规模的跨国兼并,宏观上要有战略思路支撑、政策支撑、外汇支撑等,微观上要有详细的目标考察、谈判能力以及事后的整合能力,必须摒弃那种因为外在条件优惠就盲目扩张的机会主义行为。

另外,注意控制管理者的并购冲动。因为管理者往往是并购活动的主要推动者和参与者,但是并购风险的最终承担者却是主要股东。管理者出于对自身的信任和建立业绩的冲动往往会做出比股东更冒险的决定。经验证明,管理者的过度自信是导致并购发生和结果不佳的重要原因。

最后,要注意设立并购止损线。虽然所有的海外并购都开始于美好的预期,但当并购成本超出预期或预期目标不能实现,止损出局无疑是最佳选择。但是目前有实力进行海外并购的我国企业大多是国有企业,其并购往往会被赋予很多非市场化的因素,即使并购之后整合未成,为了某些非市场化因素的门面,我国企业往往不能及时承认失败、停止亏损。从这一点来说,设立止损线并严格执行,是我国企业尤其是国有企业进行海外并购之前必做的功课。例如新中基并购普罗旺斯不成功,新中基迅速止损的策略,确实值得我国企业在海外并购时学习。

:

1.维高.兼并:资本运营核心论[M].物资出版社,1997

2.陈珠明,赵永伟.企业并购:成本收益与价值评估[M].经济管理出版社,2003

3.(美)汤姆·科普兰.价值评估:公司价值的衡量与管理[M].出版社,2002

4.孙家韬.中国企业跨国并购的风险防范与化解[J].亚太经济,2005(1)