地方债为公共品融资:条件与效应分析

[摘要]地方债的发行期与偿还期往往不一致,与资本性地方公共品不一致的建设期和受益期相对应,再加上明确赋予的举债权,地方债因此而成为世界各国经常采用的资本性地方公共品的融资方式。利用地方债为地方公共品融资,可以实现降低对政府收入依赖程度的预算效应、过度刺激地方政府利用公债投资的负激励效应以及影响居民迁入与移出的迁移效应。

[关键词]地方债;公共品;负激励效应;迁移效应

近年来,随着完善分税制财政体制的呼声日益强烈,以及我国地方债务问题的日益凸显与严峻,地方债逐渐进入人们的视野,并迅速成为理论界和实践部门所探讨的热点,而且争论双方各持其理,针锋相对。国务院研究中心宏观研究部在其一份研究报告中建议,应“开通地方政府公开发债渠道”以解决地方债务问题。而且报告的讨论重点已经不是地方债“该不该发”的问题,而是“谁来发、谁批准、谁控制、谁来买、用在哪、拿什么还、怎么还”等实际操作问题。但陆磊等学者认为“地方债不是债务危机解药”,发债融资或许可以降低地方政府的财务压力,但其巨大的负面激励作用也不容忽视,必须遵循节流思路,遏制政府规模,逐步降低政府开支。笔者认为,举债权是地方政府的应有财权,地方债的发行只是一个时间问题。因此,本文并不打算继续加入是否应该发债的论争,而是希望通过剖析国际上地方债融资的通行做法,分析通过地方债来为地方公共品融资的条件以及可能产生的效应。

一、地方债融资的国际实践

1.美国的地方债融资。美国是发行地方债较早,也是地方债务规模较大的国家。从上看,美国州——地方政府的债务规模是起伏不定的,但都与州——地方的基本建设(运河、铁路、公路等)有关。1820年纽约州首次采用发行债券筹集资金的办法开凿伊利运河,仅用5年时间运河就得以全部完工。这对各州产生了很大影响,它们相继仿效纽约州的做法,依靠举债进行基本建设,致使各州债务急剧上升。到1841年,各州债务总额已接近19300万美元,而到1916年,其总额已达46 500万美元。尤其是第二次世界大战后,由于人口的增加和城市的扩大,州——地方政府公用事业迅速发展,致使州——地方政府基本建设大量增加,债务增长的速度因之大大加快。(见表1)

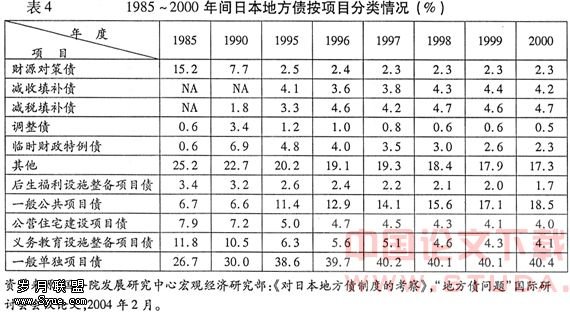

2.日本的地方债融资。日本早在明治初年就已开始发行地方债,1879年确立了“发行地方债必须通过议会议决”的原则,并逐渐建立起一套比较完备的地方债制度。第二次世界大战前,由于受各时期国家财政政策松紧的影响,地方债的规模时大时小。二战以后到20世纪末期,日本地方债的发行出现过四次较大幅度的增长,且历次大幅度增长均与地方财政危机或国家财政经济危机有着密切的关系。1955年日本地方债的规模是967亿日元,1965年增长至3139亿日元,1975年则迅速增长至31799亿日元。此后,日本地方债发行一直以较高速度增长,2001年,日本地方债余额达到131万亿日元,而到2003年,日本地方债余额上升到151万亿日元,是1955年的1560倍还多。

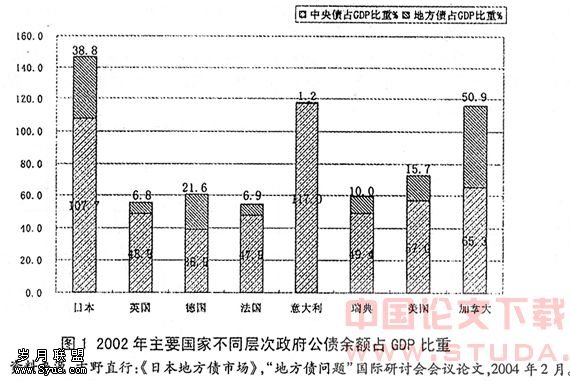

图1所展示的是2002年主要国家不同层级政府公债余额占GDP的比重情况。从中可以看出,第一,地方债融资在世界各国已是普遍现象,几乎主要的发达国家都拥有不同程度的地方债。第二,地方债融资的规模与一国的财政体制密切相关,分权财政体制下地方债融资的规模较大(如加拿大、日本等),而集权财政体制下地方债融资的规模相对较小(如意大利等)。

二、地方债为公共品融资的条件

1.能通过地方债融资的公共品的性质:地方公共品。根据马斯格雷夫和萨缪尔森的分析,公共品的基本特征是消费的非排他性和非竞争性。但蒂布特认为,马斯格雷夫和萨缪尔森的分析只适合于全国性的公共品,不适用于地方层次的公共品,由此在理论界率先提出地方公共品的概念。斯蒂格利茨也认为,地方公共品是那些“相应于一个特殊地理位置,消费者只有在确定了位置之后才能进行消费的公共品”。这样一来,地方公共品除了具有传统的非排他性和非竞争性之外,更为特殊的是具有受益群体的区域性特征。根据公共财政和民主财政的要求,地方选民有自主决定举债的权利,同样,也有自主决定公共品供给种类和数量的权利。因为地方债偿还的资金来源是全部地方选民缴纳的税收,因此,根据受益原则,在国家,地方债融资的主要对象就是地方公共品。

表3说明的是1967年以来美国未付的州和城市政府长期公债按职能进行划分的情况,从中可以看出,进行地方债融资的主要是、高速公路、公用设施等地方公共品。1967—1997年间,州政府长期公债中用于教育事业的部分都在10%以上,1967年甚至达到27.2%,而该年度用于高速公路的部分则达到了36.1%,1997年用于公用设施部分达到14.7%。

2.地方债性质:与资本性地方公共品跨期分摊成本相适应。能利用地方债融资的地方公共品主要是资本性地方公共品。这类公共品的最主要特征是初始投资巨大、受益期限长。资本性地方公共品大都集中在基础设施领域,投资额往往十分巨大,一般不能在一个财政年度内完工。而且,资本性地方公共品一旦建成,其受益期往往可以持续很长时间,有的甚至好几代人都可从中受益。与之相对应,地方债的一个重要特征就是其发行期和偿还期有间隔,这就为那些受益期长的资本性地方公共品融资提供了良好的条件。居民在为前期地方公债的偿还做贡献的同时,也享受到了由其融资的地方公共品所带来的效用,从这个意义上说,地方公债筹资实际上是一种跨期分摊成本的手段。

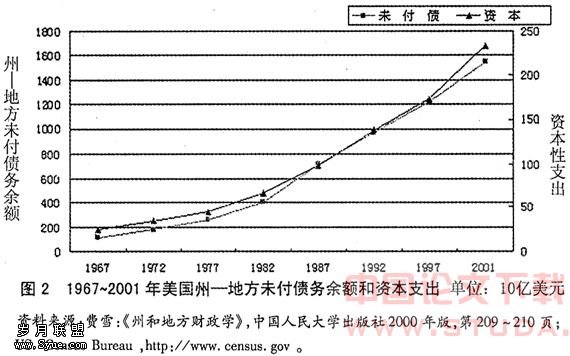

图2所展示的是1967-2001年间美国资本性支出与当年未付地方债余额情况,从中可以清晰地看出,在资本支出较大的年份,债务余额也相当巨大,二者呈明显的正相关关系。

3.法制条件:明确赋予地方举债权。就世界上大多数国家来说,无论是联邦制国家还是单一制国家,其在地方自治立场上的原则基本一致,即都认为地方政府应有相当程度的自治权力,地方选民可以自主地决定涉及地方区域内的一切事务,包括公共服务提供的数量和质量、地方税率的高低以及债务的大小,而且,这些权力基本都以判例法或成文法的形式给

与明确。

例如,日本的地方债制度就是根据《地方自治法》和《地方财政法》制定的。其基本结构在明治中期已经初步形成。1888年颁布的《市制及镇村制》,1890年颁布的《府县制》、《郡制》使得日本的地方制度更趋完备,这些法律都对地方债的发行作出了具体规定。1947年的《地方自治法》,继承了战前的法制,对地方债的发行作出了原则性的规定,即该法第230条允许普通地方公共团体“在另有法律规定的条件下,根据预算进行发债”。为了防止地方自治体仅仅是为了实现单一年度的财政收支平衡而随意发行地方债,将理应由现在居民负担的财政负担转移到未来居民身上,日本《地方财政法》第5条明确规定,地方自治体的财政支出必须依靠地方债以外的收入,但这并不意味着不能发行地方债,因为该条第1项又继而规定,只有限于一定的场合可以将地方债作为财源,即所谓适债性项目。

三、地方债为公共品融资的效应

利用地方债为地方公共品融资,可以实现降低对政府收入依赖程度的预算效应、过度刺激地方政府利用公债投资的负激励效应以及影响居民迁入与移出的迁移效应。

1.预算效应。利用地方债为资本性地方公共品融资,可以降低该类公共品支出对地方政府收入的依赖程度。资本性地方公共品支出通常数额巨大,需要在多个财政年度的政府预算中反映,如果仅依靠政府收入支持,则会对政府预算造成巨大波动。在资本性地方公共品支出较多的年度,其占用的政府收人就较多,而资本性地方公共品支出较少的年份,占用的政府收入就较少。但通过地方债对资本性地方公共品进行融资,在不影响政府收入的情况下利用公债市场筹集到所需的大量资金,尽管政府收入中仍有一部分用于资本性地方公共品支出,但由此毕竟减少了对政府收入的依赖度。据统计,1989年,美国州——地方资本性地方公共品支出中,联邦拨款约占1/4,借贷资金大约占55%,而州——地方的当年收人约占20%。

2.负激励效应。地方债融资的这种预算效应会激励地方政府过度利用公债进行投资。这是因为,地方债的发行与偿还往往有较长的时间间隔,因此,只要批准资本性支出计划的投票者不能察觉它们的未来成本,或他们相信资本项目的大多数成本都是由未来的纳税人来支付,他们也会对超过他们真正意愿支付数量的资本计划投赞成票。特别是,在那些暂住居民投票者占较大比例的地区,他们更会有强烈的动机批准那些大型的公债融资计划。这样一来,地方债融资的规模往往会超过最优的投资规模。

3.迁移效应。利用地方债为地方公共品融资会对居民的迁移产生重要影响:其一是迁入效应。通过发行地方公债来为地方公共品筹资,会在不影响政府收入的基础上增加地方公共品的供给,提高社区的吸引力,引致移入居民增加。而新移民也将不得不通过分担部分债务的形式为地方公共品的供给做贡献,这样,可部分地缓解供给不足的问题,地方社区也更愿意供给更多的公共品。其二是移出效应。但另一方面,债务的累积又会使得社区对移民的吸引力降低,迁入居民减少。而且,债务的累积有可能会导致资本化的效应,即债务的偿还义务会资本化到住房价格中,居民支付的租金也随之提高,导致本地居民负担加重,有的甚至会考虑迁出本社区。